摘 要

本周宏观数据继续不乐观,国家对流动性继续释放,通过各种创新手段,越是到了最悲观的时刻,越是机会来临之际,我们处在一个强势政府的领导下,就是最好的基石,各种政策执行力会很强,以前的不可能,现在梦想成真的可能性增加。产业链上:唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局。钢厂减产对原材料需求减弱,加大对焦炭和铁矿石原料等打压,钢厂利用自己对于焦化厂的优势地位,加大对焦炭的打压力度,但是焦化厂本身利润微薄,前期主要依靠副产品苯、煤焦油等维持运转,但是随着原油价格的下跌,相关副产品也大幅降价,焦化厂的压力骤然增大,而且焦炭库存低位运行,下跌空间有限。虽然近期预期较乐观,但实际情况仍是很差,预计下周焦炭现货市场偏弱运行,期货市场可能触底反弹。技术上:本周技术指标主要涨跌互现,但是受到1020支撑和1030强压制,关注支撑位980、1000、1020和上方压力位1030、1040、1060、1070、1085。

一、宏观分析

(一) 2014年全国规模以上工业企业利润同比增3.3%

2014年全国规模以上工业企业实现利润总额64715.3亿元,比上年增长3.3%;实现主营活动利润60471.7亿元,比上年增长1.6%。

2014年12月份,规模以上工业企业实现利润总额8507.3亿元,同比下降8%,降幅比11月份扩大3.8个百分点。

(二)央行拉长逆回购期限 时隔2年重启28天逆回购

27日,央行加大了逆回购投放资金量,当天开展了600亿逆回购。其中,7天和28天逆回购各300亿。同时也拉长了逆回购期限,约2年来央行首次投放28天逆回购。交易员称,期限更为灵活的逆回购投放,可熨平春节前资金面波动。

(三)公开市场本周实现净投放550亿 较上周增量

29日,央行将开展450亿的28天逆回购,较周二的28天逆回购增量5成,利率继续持平于4.80%。但连续两期的7天逆回购并未“现身”。至此,本周公开市场实现净投放550亿,较上周略增50亿,连续第二周实现净投放。

(四)中央地方发力稳增长 发改委半月批复投资超千亿

稳增长是2015年中国经济工作的首要任务。新年伊始,中央地方双双发力稳增长,国家发改委半个月内批复了11个基建项目,总投资逾1100亿元。而地方层面,各省在近期召开的地方两会上对当地经济稳增长进行布局,谋求扩大有效投资,并确定将推出一批重大基建项目。

(五)2014年中国炼焦煤进口九年来首次下降

2014年中国的炼焦煤进口量出现过去九年来的第一次同比下降,但进口仍远远超过出口,继续保持炼焦煤净进口国的地位。

据最新的海关数据显示,2014年,中国共进口炼焦煤6236万吨,同比下降17.28%。炼焦煤净进口量为6156万吨,同比下降17.12%,连续11年处于炼焦煤净进口国。

2014年,澳大利亚依旧是中国最大的炼焦煤供应国,占中国进口总量的50.03%。澳向中国出口炼焦煤3120万吨,同比上升3.49%;蒙古位居第二,出口1479万吨,同比下降4.24%。

宏观解读:本周宏观数据继续不乐观,国家对流动性继续释放,通过各种创新手段,越是到了最悲观的时刻,越是机会来临之际,我们处在一个强势政府的领导下,就是最好的基石,各种政策执行力会很强,以前的不可能,现在梦想成真的可能性增加。

二、煤焦钢产业链分析

(一)钢材

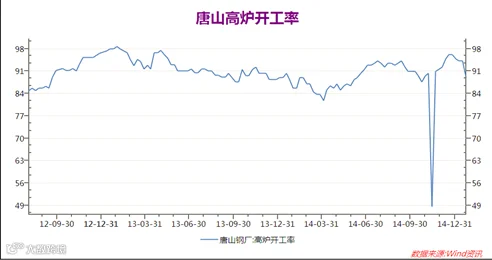

1.唐山高炉开工率

唐山高炉开工率由上周的88.96%跌至本周86.36%,继续小幅下挫,近期钢厂在亏损和资金压力下被动减产,削弱了钢厂对铁矿石、焦炭等原料的需求,对焦炭和铁矿石等原材料价格有打击作用,如果钢材行情继续弱势运行,不排除进一步减产,加大对现货原料的打击力度。

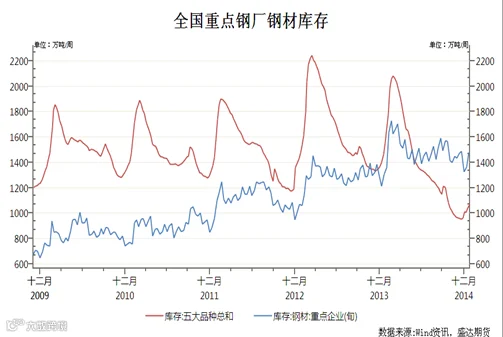

2.社会钢材成品库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从1月16日的997.04万吨增至1月23日的1073.29 万吨,上涨32.68万吨,社会库存触底反弹,持续增加。

1月中旬重点企业粗钢日产量下降和库存增长,据中钢协统计,1月中旬重点钢铁企业粗钢日均产量169.41万吨,旬环比减少9.1万吨,降幅5.09%;1月中旬末重点企业钢材库存量为1476.26万吨,旬环比增加112.56万吨,增幅8.25%。

综合结论:唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局。

(二)焦煤

1. 港口炼焦煤库存情况

本周港口库存继续下降,对焦煤价格形成支撑。

2. 现货情况

本周炼焦煤市场延续弱势运行,主流品种价格无明显波动,成交低迷。近日,焦炭价格连续的下跌持续弱化炼焦煤市场的后期预判,下游钢材市场无休止探底更加重了焦钢企业的艰难境遇,部分地区煤企将在月末停产,据不同煤企反应,停产时间较往年延长,为期一个月以上甚至更久,平均影响产量达十几万吨以上。综合来看,炼焦煤市场主流精煤价格仍将呈现稳定态势,短期消耗库存为主,煤企减产势在必行,后期产量或将有所减少。

综合分析:临近年末只有微弱冬储,远低于往年水平,钢厂和独立焦化厂资金压力沉重,未来预期差,市场承压。

(三)焦炭

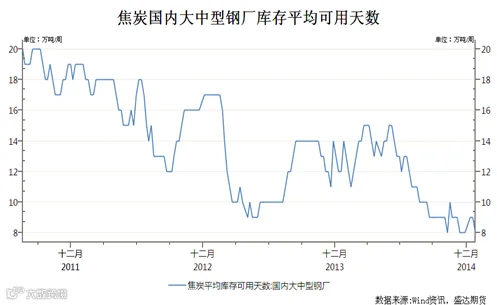

1.焦炭钢厂库存

截至1月30日国内大中型钢厂焦炭库存平均可用天数与1月23日的8天持平,处于历史低位,对焦炭价格形成支撑,但是近期钢厂开工率下降对价格形成压力。

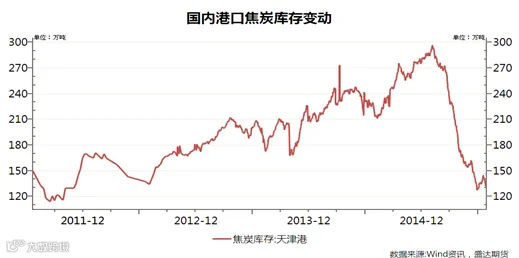

2. 焦炭港口库存

天津港焦炭库存从年1月22日的137.96万吨现跌后降至1月27日的133.1万吨,仍处于低位,对焦炭价格有支撑。

焦炭库存方面有支撑和需求方面承压。

产业链分析:唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局。

钢厂减产对原材料需求减弱,加大对焦炭和铁矿石原料等打压,钢厂利用自己对于焦化厂的优势地位,加大对焦炭的打压力度,但是焦化厂本身利润微薄,前期主要依靠副产品苯、煤焦油等维持运转,但是随着原油价格的下跌,相关副产品也大幅降价,焦化厂的压力骤然增大,而且焦炭库存低位运行,下跌空间有限。

虽然近期预期较乐观,但实际情况仍是很差,预计下周焦炭现货市场偏弱运行。

三、技术分析

焦炭1505合约日K线走势、技术分析

技术分析:日K线分析:依旧处于下跌趋势线之下,最后一日形成十字星,KDJ形成低位看涨金叉,受到1020支撑和1030压制,其他技术指标不明朗。

本周技术指标涨跌互现,关注支撑位980、1000、1020、1030和上方压力位1040、1060、1070、1085。

四、本周回顾、下周展望与操作建议

本周回顾:本周焦碳现货市场弱势运行,本周唐山钢坯受到2000整数关口支撑,反弹20至2020,市场抄底氛围浓厚,焦炭1505合约受到1020支撑和1030压制,焦炭1505合约收于1025。

下周展望:宏观上,本周宏观数据继续不乐观,国家对流动性继续释放,通过各种创新手段,越是到了最悲观的时刻,越是机会来临之际,我们处在一个强势政府的领导下,就是最好的基石,各种政策执行力会很强,以前的不可能,现在梦想成真的可能性增加。

产业链上:唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局。

钢厂减产对原材料需求减弱,加大对焦炭和铁矿石原料等打压,钢厂利用自己对于焦化厂的优势地位,加大对焦炭的打压力度,但是焦化厂本身利润微薄,前期主要依靠副产品苯、煤焦油等维持运转,但是随着原油价格的下跌,相关副产品也大幅降价,焦化厂的压力骤然增大,而且焦炭库存低位运行,下跌空间有限。

虽然近期预期较乐观,但实际情况仍是很差,预计下周焦炭现货市场偏弱运行,期货市场可能触底反弹。

技术上:本周技术指标主要涨跌互现,但是受到1020支撑和1030强压制,关注支撑位980、1000、1020和上方压力位1030、1040、1060、1070、1085。

综上所述:本周基本面偏弱运行和中性,上有阻力下有支撑,但是焦化厂亏损严重,抗跌性强,1020支撑较强,预计下周1020至1050宽幅震荡。

操作建议:

焦炭J1505 |

|

下周展望 |

宽幅震荡 |

操作策略 |

轻仓高抛低吸 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷