摘 要

本周沪胶相对维稳,主力合约在周一小幅上涨之后,数日收盘价持平,上方存在压力,下方存在支撑。从基本面看,上游主产国救市政策明显,短期内支撑胶价。下游需求面保持平淡,仍无改观,之前海南橡胶向泰国购买的橡胶对国内橡胶库存造成压力。轮胎企业、车企数据均维持弱势。宏观方面,汇丰PMI近半年来首度位于荣枯线以下,人民币不断贬值,原油暴跌。目前沪胶仍不具备反弹条件,预计下周将回归弱势。

一、宏观分析

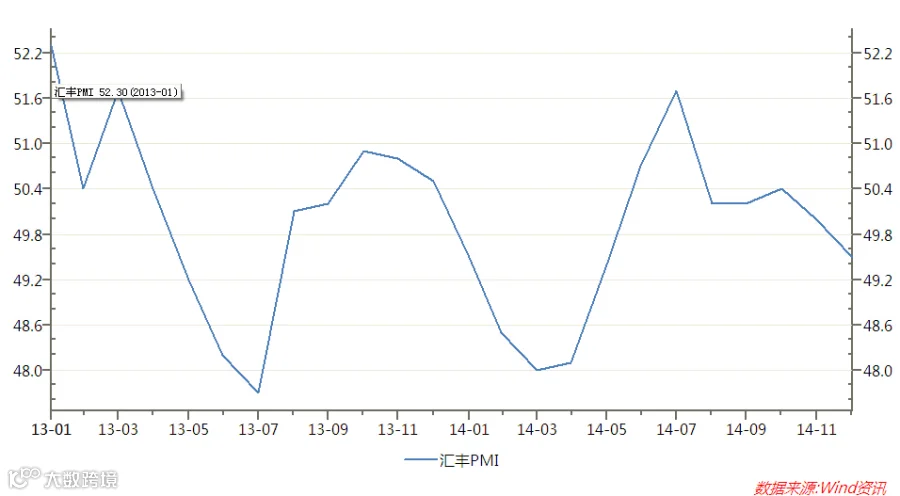

(一) 12月汇丰PMI创新低 7个月来首次低于荣枯线

最新公布的12月汇丰PMI初值录得49.5,较11月终值回落0.5,亦低于预期值49.8,创7个月来新低,且为7个月来首次跌破50的枯荣线。其中,新订单指数降至49.6,为8个月低点。

本次PMI下降主要由于国内需求不足,且受原油暴跌影响,大宗商品普遍下跌。PMI位于荣枯线以下意味着我国经济进入下行轨道,未来我国工业或有通缩危险。鉴于此,国家可能会出台降息、降准等强刺激政策,短期内沪胶或受PMI影响下行。

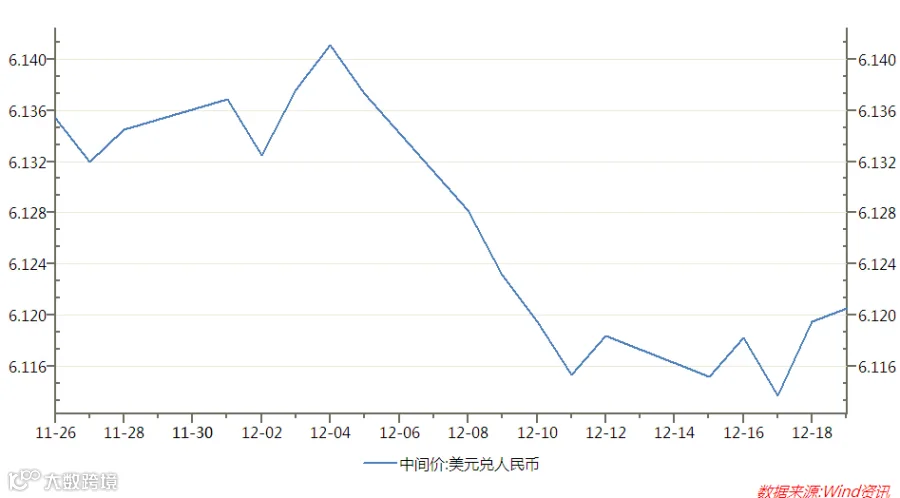

(二)人民币首次年度贬值毫无悬念 持续走软创5个月新低

12月8日,人民币对美元即期汇率大幅下跌225点,第二天,跌幅依旧,人民币一度暴跌逾300点,突破6.20关口,跌幅一度达0.54%,创今年3月20日以来盘中最大跌幅。由此展开的下跌趋势,几乎将三季度人民币稳健上行的成绩全部抹杀,出现有数据记录以来的首次年度贬值几乎是板上钉钉。

人民币再度走弱一方面与国家近期的降息政策有密切关系,另一方面也受我国宏观经济环境不景气,经济下行压力明显有关。

宏观小结:宏观经济数据并不理想 或出现通缩风险

二、产业链分析

(一) 泰国政府理性救市 短期效果削弱

据泰国12月18日消息,前日,个别泰国南部极端胶农被军方请进军营进行“思想改造”,总理认为“活该”,并指责大部分胶农接受政府的扶助措施时,有极端人物不顾大局,破坏合作。总理巴育上将昨日在天文馆发表谈话时,称胶价暴跌应归咎于原油价走低,政府向胶农提供扶助,必须量力而行,不能听任胶农漫天要价,必须兼顾其它群体。

此前,泰国政府拨款1.8亿美元用以购买橡胶,胶价受此影响下方出现支撑。但是,政府和胶农的矛盾并未因此缓解。部分胶农希望政府能将胶价升至80泰铢/公斤,而政府则认为60泰铢/公斤是合理的要求,政府和胶农矛盾不断。根据泰国总理巴育的讲话,泰国政府或将更为理性的救市,不盲目讨好胶农换取支持。这意味着泰国政府也没有把握短期内将胶价提升,其政策短期效果将削弱。

(二) 上游减产 橡胶去库存为主

据印度新德里12月17日消息,印度橡胶管理局周三在一份电邮声明中称,该国11月天然橡胶产量下降25%,至64,000吨,以这样的趋势来看,预期2014/15年度印度橡胶产量将下降至少10%-12%,将导致橡胶种植者的生存问题加剧。据泰国12月16日消息,泰国南部因持续暴雨成灾,造成素叻府受灾严重,部分橡胶园受损。据越南12月15日消息,越南海关总署周一公布的数据显示,越南11月橡胶出口量环比下降26.4%至108,482吨。

东南亚橡胶主产区近期均在减产,上游供应将会明显缩减。国内橡胶产区已进入停割期。未来一段时间内橡胶将以去库存为主。

(三) 天胶进口利率将提高 国内橡胶获益

据北京12月16日消息,中国财政部周二表示,自2015年1月1日起,将对进出口关税进行部分调整,包括适当降低煤炭产品出口关税税率,适当提高天然橡胶等商品的进口暂定税率水平。有市场传闻,天然橡胶关税将从1200元/吨上升至1600元/吨。天然乳胶从720元/吨上升至960元/吨。复合橡胶新政要在12月25日以后才出相关明细。

此次天然橡胶进出口关税提高,一改之前降低的趋势,短期内对橡胶市场造成了一定的支撑,并且利好国产天然橡胶。但是,目前橡胶价格更多受库存积压、下游需求不足等因素的制约,难以上涨。仅仅依靠提高进口关税想要改变胶价弱势可能性不大。

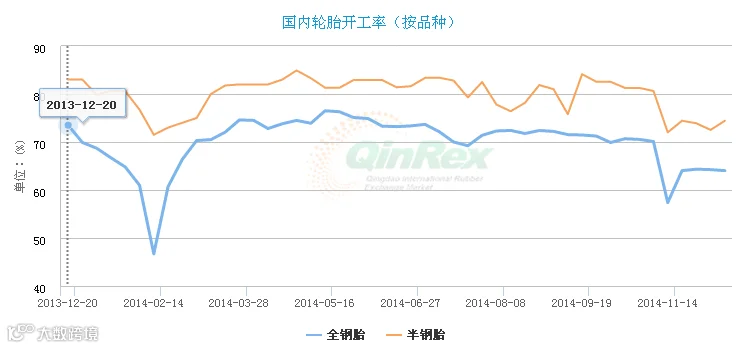

(四) 轮胎行业进入冰封期 价格战惨烈企业库存超正常值

今年9月,国内天然橡胶价格跌至4年来新低,这对橡胶产业链下游的轮胎行业本是利好,然而轮胎生产、经销企业并没有因此受益,反而不得不进行降价促销,促使全行业价格战进入白热化,最终造成轮胎价格“跌跌不休”。数据显示,今年以来,轮胎价格下降幅度达10%以上。不仅是价格下降,据调查,今年我国轮胎厂库存积压严重,远超正常值。去年底和今年初,轮胎厂普遍加大产出,库存率提高,导致现在轮胎生产企业库存普遍达到一个半月到2月生产量,比正常值高出50%左右。

受美国、俄罗斯等国对华双反以及国内车市数据下行影响,今年我国轮胎企业遭遇重大挫折。与上半年的“扩产热潮”相比,现如今的轮胎企业冷清了许多。而轮胎行业的冷清也是近期胶价大跌的重要因素之一。预计未来一段时间内轮胎厂仍将以去库存为主,下游需求难有起色。

注:自APEC会议之后,我国轮胎企业开工率一直维持在本年低位

(五) 国内汽车经销商库存预警指数“六连升” 库存压力巨大

日前公布的“中国汽车经销商库存预警指数调查”显示,11月库存预警指数为65.7%,比上月又上升了10.7个百分点;11月库存指数为68.0%,环比上升11.4个百分点,大大超过了50%的警戒线,反应出市场的需求低,库存压力、经营压力和风险大。与10月相比,市场总需求放缓,经销商库存压力继续加大,经营状况持续恶化,融资较为困难、流动资金紧张成为当前汽车经销商面临的主要问题。

目前市场上对于明年的车市普遍较为乐观,但时间缩短到今年,我国车市仍将处在寒冰期。受宏观经济下行以及俄罗斯经济面临崩盘影响,我国车企12月份营销数据或将出现下滑,短期内我国车企仍将以去库存为主。

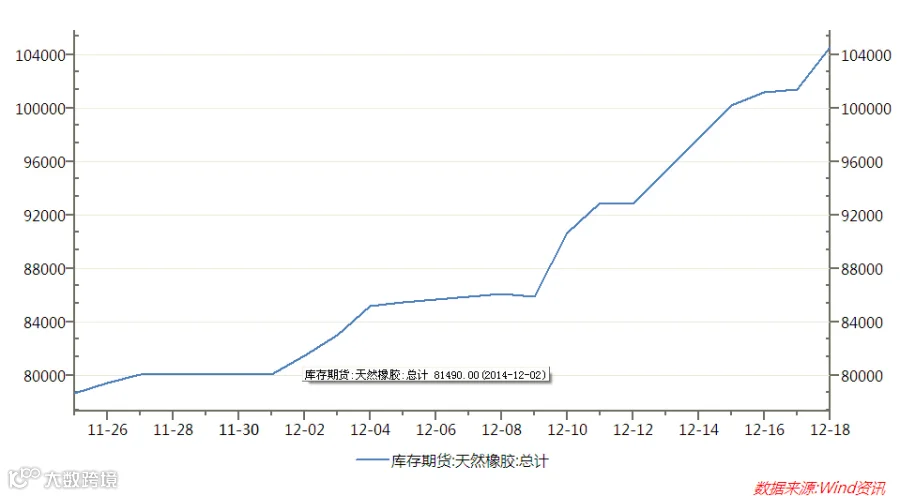

(六) 上期所仓单上升 库存压力增加

近期,上期所天然橡胶注册仓单大幅上涨,截至12月19日,天然橡胶注册仓单105760吨,较11月末上涨超过30%。近期天然橡胶仓单上升或许与之前海南橡胶收购泰国国储橡胶有关,仓单压力上涨,将会给沪胶回暖带来极大的压力。

三、技术形态分析

RU1505日K线图

从RU1505日K线图来看,在周一小幅上涨之后,RU1505合约连续数日收盘价持平,上方压力和下方支撑均存在。前期支撑线转化为压力线,12700附近抛压明显。从技术指标上看,MACD红色动能柱维稳,DIF指标趋缓;KDJ指标趋缓有下降趋势,且胶价未随KDJ创新高;近期多头减仓较空头减仓更为明显,预计下周沪胶有下行可能。

RU1505周K线图

从RU1505周K线图来看,沪胶上方12700附近存在压力,下方12100附近存在支撑。从技术指标看,MACD指标绿色动能柱维稳,DIF指标随DEA平行下行;KDJ指标在中线附近缠绕,趋势尚不明朗;预计下周沪胶将以震荡为主,重心或将下移。

四、本周总结、下周展望与操作建议

本周总结与下周展望:

本周,在周一沪胶小幅上涨之后,连续数日沪胶主力合约收盘价持平。周五收盘价12430,较上周五涨195点。本周公布的汇丰PMI半年来首次位于荣枯线以下,我国经济下行压力更加明显。此外,原油持续下跌,也为沪胶带来压力。从基本面方面,泰国称将会更理性的救市,上游主产国纷纷减产但下游需求仍无起色。从盘面上看,沪胶上方压力明显,下方存在支撑,但随着前期利多消息的消耗,沪胶或将重回弱势。

操作建议:

天然橡胶RU1505 |

|

下周展望 |

沪胶重归弱势 |

操作策略 |

待破位后跟入 |

点击下方“阅读原文”,了解期货基础知识