摘 要

前期在4700压力线下,持续走弱。基本面上,重点关注新糖集中上市以及寒潮影响。国际糖市重点关注北半球印度和泰国的压榨情况。操作上建议在4500附近逢低做多。

一、产业链产销

(一)全球白糖市场产销情况

巴西:总部位于圣保罗的行业咨询机构JOB Economia Planejemento称,其上调巴西中南部甘蔗产量预估至5.62亿吨。该机构在10月13日的报告中对巴西中南部甘蔗产量的预估为5.52亿吨。“4月开始至11月中旬期间的天气略好于预期。”JOB Economia还预计今年巴西中南部糖产量为3190万吨,其此前预估为3150万吨,上年产量为3430万吨。

印度:印度政府本表示,政府已经同意新榨季继续实行2013/14榨季4-9月期间执行的原糖出口补贴政策。今年2月份,印度中央政府同意在2013/14榨季和2014/15榨季期间给予400万吨原糖出口补贴,以帮助糖厂偿清蔗款。不过,该计划并没有按此执行,在2014年9月份后就没有实施。印度经济事务内阁委员会负责人表示,目前政府已经同意2014/15榨季将采用2013/14榨季期间双月补贴的政策,2014年4-5月、6-7日、8-9日份对补贴金额讲行调整。按照2013/14榨季的情况,最初原糖出口补贴金额是3300卢比/吨。不过,4-5月期间补贴下调至2277卢比/吨,之后印度新政府再次将补贴上调至最初的3300卢比/吨,8-9月份期间再度上调至3371卢比/吨。

印度糖厂协会称,因今年有更多糖厂参与压榨,10月1日至12月15日,印度共产糖423万吨,较上年同期的288万吨增加135万吨,或约47%。其中北方邦开榨糖厂数从去年同期的110家增至114家,糖产量为79.4万吨,高于上年同期的30万吨:马邦糖产量为207万吨,高于上年同期的130万吨,该邦有166家糖厂在压榨甘蔗,高于上年同期的150家;但卡纳塔克邦开榨糖厂数从上年同期的55家减至53家,糖产量为70万吨,低于上年同期的75.7万吨。得益于糖厂的提前开榨,12月上半月印度产糖量达到232.8万吨,高于上年同期的173.7万吨。截至12月15日,印度共有442家糖厂开榨,去年为426家,而截至11月底的开榨糖厂数为344家。ISMA预计印度2014/15年度糖产量介于2,500-2,550万吨,上一年度为2,440万吨。

解读:持续暴跌的原油价格已对乙醇替代造成冲击,其对原糖的间接影响逐渐显示出来。近期国际原糖期价主要受外界因素的影响例如全球经济,货币,政治以及投机行为,但也依然反映现货市场的真实情况。总的来说价格下跌是因为外界因素引发的投机卖盘,月间价差并没有变化,表明压力来自投机卖盘而不是现货市场。同时期货市场已经超卖而投机净空持仓也达到历史最高水平。印度的出口补贴政策,最新消息是未被批准,不过很可能会再次申请,全行业都对此寄予厚望。与此同时印度的压榨进度惊人,截止12月15日已生产420万吨食糖,迫使政府尽快寻求合适的政策来保证农民的收入。总的来说。国际原糖依然承压,也是压制国内郑糖走高的重要因素。

二、产业链分析

(一)国内新榨季集中压榨的压力逐渐显现

广西:截至12月17日,广西贵港金田糖业有限公司喜庆开榨。加上12月6日已经开闸的广西莆田县湘桂糖业有限公司,截至17日不完全统计广西共有71家糖厂开榨,和去年同期相比减少23家。已开榨糖厂日榨量约为54.03万吨/日。和去年同期相比减少10.32万吨/日。本周广西预计还有8-9家糖厂开榨。目前为开闸的糖厂预计共有28家,为开榨的糖厂分别分布在钦州7家、百色8家、南宁、防港城、玉林、桂林、崇左均2家、柳州、贺州、河池均1家。

目前,糖厂逐渐集中开榨,新糖上市,将继续对白糖市场有所压力。国内开榨糖厂数增加,但由于初期甘蔗砍收跟不上,生产时有不正常,产糖量也有限,短期内作用有所减弱,但随着新糖不断压榨,压力作用将会逐渐明显。短期还将压制糖价。

(二)寒潮

据气象部门预报,16日至18日、21日至22日,广西将接连迎来两股强冷空气,广西大部分地区将持续低温天气,各地气温下降4-6摄氏度,并且出现霜冻天气。预计17日至19日,广西全区呈现多云到晴天气,高寒山区和桂东北局部地区有冰冻或霜冻,高寒山区最低气温-2~0摄氏度,桂南地区5-8摄氏度。

按照霜冻预警标准,24小时地面最低温度将要到零下3摄氏度以下,对农业将产生严重影响。12月份仅仅是广西霜冻天气的开始,后期随着冷空气不断来袭,广西或将遭受更多的霜冻灾害。

近期留意广西地区寒潮情况,随着天气持续降温,寒潮将成为进一步炒作的话题。

(三)等待销量进一步走强

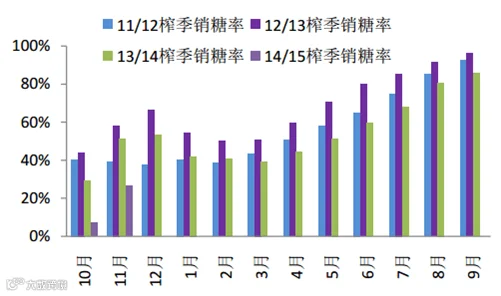

截止2014年11月底,本制糖期全国已累计产糖49.4万吨(上制糖期同期产糖74.82万吨)。其中,产甘蔗糖6.78万吨(上制糖期同期产甘蔗糖28.68万吨),产甜菜糖42.62万吨(上制糖期同期产甜菜糖46.14万吨)。截止2014年11月底,本制糖期全国累计销售食糖13.21万吨,累计销糖率26.74%。其中,销售甘蔗糖6.1万吨,销糖率89.97%。销售甜菜糖7.11万吨,销糖率16.68%。

从产销率看,本榨季由于开榨推迟,陈糖结转量偏大,10 月和 11月仍以销售陈糖为主,导致新糖销售率下滑。但从蔗糖来看,广西新糖的市场需求还是比较旺盛。北方加工糖报价偏高是重要原因。目前的现货销量较前期有所增加,但还不足以支撑起糖价拉涨,还需进一步等待销量的进一步上涨

产业链小结:本周白糖表现较为弱势,受外围环境影响,以及外盘拖累,持续回落,短期看4400-4500成本区间仍然有效,但市场情绪已经没有以前那么看空,虽然现货价格一再调低,但多以走量为主。目前1501合约传言逼仓,短期内回避1501合约。关注1501-1505和1501-1509的基差变化。不宜过分追空。后期仍然关注寒潮天气影响、以及北半球的压榨情况。

三、白糖技术分析

国际原糖主力合约03合约走势

上图为ICE原糖主力3月合约走势图,截至本周三ICE糖价小幅收高,稍早曾触及两个半月低点。下一步糖价可能先在14.52美分/磅寻找支撑,然后再到14.44美分/磅和14.10美分/磅寻找支撑。技术面上,下方在14.72得到支撑,DEA走稳,MACD开口缩小,短期看国际原糖处于弱势调整,下方空间有限。

郑糖1505合约日线图

从郑糖1505合约日线图看,短期4400-4500成本区间仍然有效,且短期4500支撑位明显。技术面上,MACD走稳,短期还处于调整状态,下方支撑位在黄金分割线4540处,但上方颈线承压严重,成交量和持仓量都处于高位,预计短期内仍将弱势调整,逐步确立底部空间,下方蔗农成本线在4400左右,预计调整过后底部区间在4400-4500。短期仍然保持看空思路,长期看多思想不变,

操作上,短期内轻仓做多为主,长期看,在4500下方,多单逐渐建立,安全系数较高。

四、下周展望与操作建议

下周展望:短期内,郑糖弱势调整,在4500处得到有力支撑,市场情绪受前期渲染,4500附近不建议追空,预计底部区间在4400-4500。长期看多观点不变。近期重点关注东南亚的开榨情况,以及国内的进口与霜冻天气影响。

操作建议:

白糖 SR1505 |

|

下周展望 |

震荡 |

操作策略 |

逢低在安全区域做多 |

点击下方“阅读原文”,了解期货基础知识