摘 要

自二月至今,受节前补库和商家上调出厂价影响,连塑期货跟随现货猛涨超1300点。加之原油利多消息频现,上游亚洲乙烯,石脑油价格纷纷上调,推动上涨势头。节后石化库存集中下游厂家,补库需求减弱,对现货支撑难以为继,预计下周多头信心不足,连塑或继续回调。

一、宏观分析

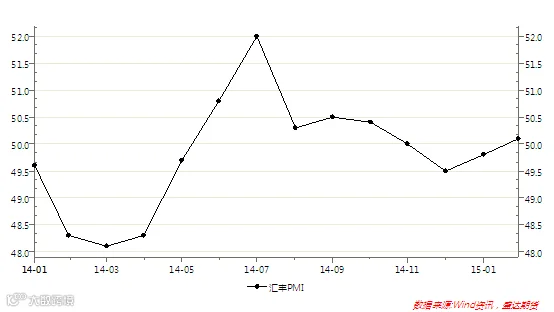

(一)中国2月官方制造业及非制造业PMI双双回升

汇丰中国PMI走势

国家统计局数据显示,2015年2月,中国制造业采购经理指数(以下简称PMI)为49.9%,仍低于50枯荣线,但比上月微升0.1个百分点,表明制造业收缩幅度收窄。历史数据显示,春节当月PMI大多回落,但本月PMI略有回升,结束了连续4个月的下行走势。

分企业规模看,大型企业PMI为50.4%,比上月上升0.1个百分点,高于临界点;中型企业PMI为49.4%,比上月下降0.5个百分点,低于临界点;小型企业PMI为48.1%,比上月回升1.7个百分点,虽然位于临界点以下,但收缩幅度明显收窄。

生产指数为51.4%,比上月回落0.3个百分点,继续高于临界点,表明受“春节假日”影响,部分企业开工不足,制造业生产增速有所放缓,但仍保持扩张态势。

2月中国制造业整体运营环境有所改善,企业产出创去年夏季以来新高,新增订单加速增长。然而,新出口订单再次下滑显示外需已疲软,并且企业继续裁员(尽管比例很小)。与此同时,输入和产出价格同时下滑显示通缩压力持续存在。

央行上周六宣布对一年期存款和贷款利率双双下调0.25百分点。显然中国经济的现状使得进一步宽松非常必要。主要的理由是:经济下行压力、通缩风险加剧与利率仍然高企。加之地方债务风险加大,牵一发而动全身的债务危机使得投资者对未来市场和中国政策难言乐观。

宏观小结:目前全球经济增速预期下降,由于经济增速预期下滑,对原油需求增长的预期也下滑。同时我国 GDP 增速可能下降至 7~7.5%的水平,作为全球最主要的原油需求增长国,中国 GDP 增速的下降可能导致全球原油需求增速下滑。长期来看,自上周央行对称性降息以来,有规律有控制的定时降息以成为未来央行“稳财政”的财政新常态。

二、产业链分析

(一)国内人民币市场回顾与分析

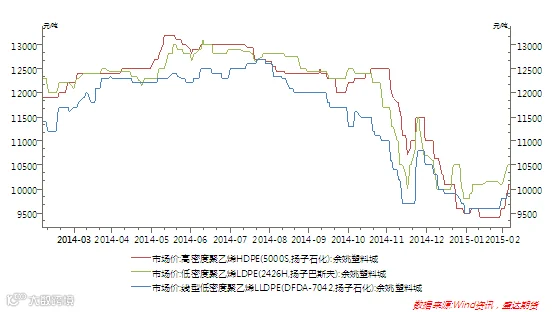

国内PE市场价格走势图

本周国内PE市场价格先扬后抑,与前期预测略有偏差。周初,线性期货高开上行,多数石化频繁上调出厂价,市场炒作热情高涨,价格快速走高。但由于价格过高,节后工厂补库需求减弱,市场出货速度放缓,周中部分商家开始让利报盘。当前线性主流价格在9550-9800元/吨,环比涨250元/吨左右;高压主流价格在10000-10400元/吨,环比涨350元/吨左右;低压各品种价格普遍走高,环比涨200-700元/吨不等。下游抵触高价,备货较为谨慎。

(二)国内美金市场回顾与分析

国内PE美金市场价格统计

品种 |

2月27日 |

3月5日 |

涨跌 |

HDPE膜料 |

1200-1230 |

1240-1270 |

40 |

HDPE注塑 |

1200-1220 |

1220-1240 |

20 |

LDPE |

1220-1240 |

1270-1290 |

50 |

LLDPE |

1190-1220 |

1220-1250 |

30 |

本周聚乙烯美金市场价格继续上涨,且涨幅较为明显,幅度在30-50美元/吨。从品种来看,HDPE注塑和LDPE表现抢眼,HDPE中空和LLDPE略显疲软。HDPE方面,膜料需求维持较高水平,市场需求货源。低端报价在1230-1250美元/吨,主流货源报价1250-1270美元/吨,远期信用证。拉丝料供应不多,价格涨势明显。主流货源以东南亚和东北亚地区为主,报价在1250-1270美元/吨,远期信用证。注塑货源紧俏,市场关注度较高。

期货报价已涨至1240-1250美元/吨,近期或现货价格更高。LDPE货源不多,市场接盘意向较高,尤其是重包货源。主流报盘涨至1270-1290美元/吨,低端报盘在1240-1250美元/吨,重包价格则在1300美元/吨以上,远期信用证。LLDPE价格跟随国内价格上涨,临近周末略有回落。主流报盘在1230-1240美元/吨,免税货源价格在1300-1320美元/吨,远期信用证。

(三)上游原料分析

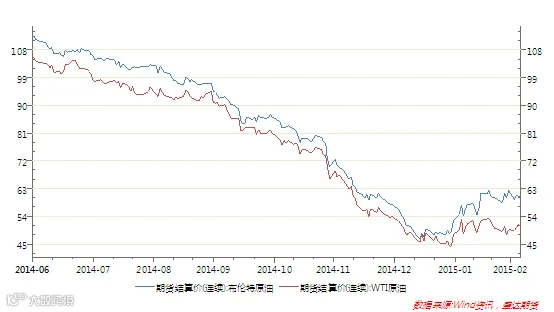

国际原油近期价格走势图

前期受到美国钻井钻头数量减少,多数石油工厂削减开支等诸多利多因素影响,国际油价小幅反弹,站稳50美元/桶。目前,利比亚和伊朗局势的跌宕起伏,欧元区内部经济依旧分化,再加上沙特石油部长在看好需求的同时坚定不减产,导致周内布伦特油价涨跌交错。与此同时,美国原油供给过剩仍对WTI构成打压,不过,因上周库欣原油库存增幅低于预期,缓解市场担忧情绪,以及美联储对经济预期乐观,美原油走势相对偏强,两地价差得到修正。受此影响,本周国内PE市场周初涨势较猛,后期逐渐震荡,成交清淡。

(四)下游需求情况分析

由于价格涨势过快过猛,导致下游对高价较为抵触,商家出货遇阻。目前业者心态出现分歧,部分已经开始让利出售,合理控制库存,后期供需博弈仍将是影响市场的关键。预计下周国内PE市场将维持高位震荡态势,LLDPE市场主流价格在9550-9750元/吨。

产业链总结:国际油价连续反弹,提振市场气氛。石化企业库存下降,近期调涨为主。市场上现货资源供应紧张,支撑价格攀升。 但是下游工厂库存充足,补库需求降低,元宵节过后,工厂陆续开工,或继续回补部分库存,再次支撑价格。

三、LLDPE技术分析

塑料主力合约L1505走势:(日K线)

从日K线来看,期价止跌企稳。结合艾略特波浪理论来看,目前连塑主力合约L1505正处于第二浪主浪上升阶段,连续两周曾出现放量上涨,成交量较前期有明显的增长。虽受到原油价格下跌的打压影响,连塑主力日内走势较其他化工品种走势较坚挺。预计下周期货或突破前期压力位9745,充分展现上涨主浪强势态势。

本周,期价在9305、9310一线受到强力打压,与上周预测吻合。春节假期结束后,受原油暴涨影响,期价跳空高开,强势走高,一度突破9500整数关口,若下周期价持续站稳9300,建议投资者可多单依靠9300做多。

四、下周展望与操作建议

下周展望:在缺乏明显利空支撑下,同时,随着部分厂家上调出场价格,加之下游需求逐渐好转,连塑有望继续反弹。预计下周国内PE市场仍将延续弱势震荡。操作上建议轻仓做多。

操作建议:

L1505 |

|

下周展望 |

企稳,走强 |

操作策略 |

谨慎操作,日内逢低做多 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷。