摘 要

上图为原油和美元过去一周的走势。美元指数迭创5年来新高;而原油迭创新低,跌至08年来的低位。元旦过后,在美元大幅飙涨,中欧经济延续疲软的打击下,国内外铜价大幅走低,伦铜创下2011年来新低,沪铜也直逼2014年3月低点。

一、宏观分析

(一) 制造业数据不佳,未来通胀压力加大

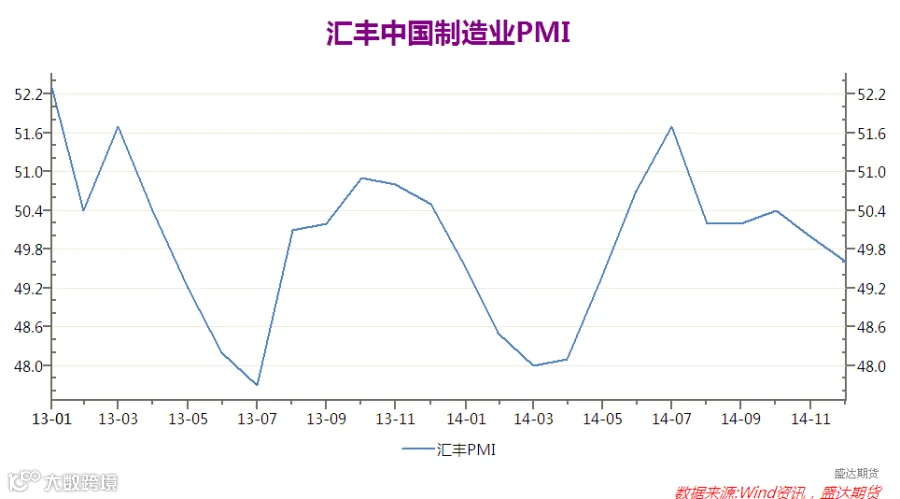

汇丰最新公布数据,12月份汇丰制造业PMI为49.6,较上月回落0.4个百分点,跌破荣枯线。这是该指数自5月份以来首次落入收缩区间,也是7个月来的最低点。中国2014年12月官方制造业PMI降至50.1,增速连续4个月放缓,创18个月最低水平。汇丰银行和官方PMI数据均是受新订单指数下滑的拖累,这凸显出内需依然较为疲软的事实。不过,官方12月非制造业商务活动指数升至54.1,连续两个月回升,汇丰12月服务业PMI亦攀升至53.4,创3个月新高。制造业和非制造业数据的一升一降表明,制造业仍然面临较大的困难,但服务业对拉动经济增长的作用持续增强。12月份CPI同比增长1.5%,延续近几个月的整体下降趋势。结合以上疲软的数据,内需疲软的事实进一步凸显,通缩预期有加深的趋势。12月的中央经济工作会议奠定2015年财政政策基调,要求财政政策“积极”、“有力度”。据此,2015年财政赤字将有所扩大。此前财政赤字所占GDP比例分别为2.2%(2014年)和2.1%(2013年)。而2015年将不低于2.5%。赤字增加部分将用于基建投资与保障房建设支出,以及扩大社保覆盖范围。另外对小企业与战略性产业减税。

(二) 强势美元带来的冲击

美元指数与沪铜走势比价图

纵观2014年全球汇市,美元可谓一枝独秀。美元指数全年累计上涨近13%,创1997年以来最大年度涨幅。步入2015年,美元强势仍在延续。过去一周美元指数连续翻红,迭创新高,逼近了9年来新高。在美国经济相对强势,美联储加息临近和欧元弱势等因素的推动下,美元涨势预计将持续。美元指数走强意味着资金更多地流向美国,新兴市场将面临三方面的冲击。

首先,对新兴市场而言,美元升值导致的资本外流压力将难以避免。更多资金流入美元资产使全球流动性转向实质性紧缩,造成资金价格下跌。尽管预期欧洲和日本央行都将扩大量化宽松规模,但能否抵消美元上涨和美联储加息带来的紧缩政策效应难以判断。

其次,新兴市场货币面临进一步贬值压力,将加大部分新兴经济体违约风险。尽管上世纪90年代的金融危机后,许多亚太新兴经济体都吸取了教训,不再将本币与美元挂钩,但新兴市场企业仍一直通过发行美元证券大规模举债。据国际清算银行的数据,自2008年金融危机以来,跨国银行对新兴经济体的跨境贷款持续增加,总额已达到3.1万亿美元,其中大多数是美元债。这一规模是2007年初美国刺激抵押贷款规模的两倍。这意味着如果新兴市场本币对美元持续贬值,将导致很多企业的信用下滑,进而导致金融环境紧张。如果美联储在这个个时候启动货币正常化进程,只会令金融环境的紧张状况进一步恶化。

最后,以美元计价的大宗商品价格进一步下降,将令严重依赖自然资源出口的新兴经济体面临困境,同时加剧输入性通缩风险。

历史经验显示,每一轮美元牛市通常也是新兴市场的风险高发期,如上世纪80年代的拉美债务危机,以及90年代的亚洲金融危机。尽管相比以前,多数新兴经济体的资产负债状况有所改善,且浮动汇率制度起到一定的风险释放作用,但不同的是,眼下全球经济整体增长疲软,欧洲和日本都面临各自的增长难题,新兴经济体自身也在告别高增长时代。可以说,新兴市场此刻面临的不只是资本外流风险,还有外需低迷以及经济增速持续放缓等多重挑战。

宏观小结:对以中国为首的新兴经济体而言,继续保持宽松的货币政策是必要的。但必须清醒的是,货币政策给经济增长带来的提振效应已经开始弱化,未来更需要财政政策的支持。只有通过切实有效的改革,改善经济结构,着力激发内部需求,才能令经济焕发活力,提振投资者的信心,避免资金外流导致的危机。

二、产业链分析

(一) 铜矿进口下滑,矿品位下降

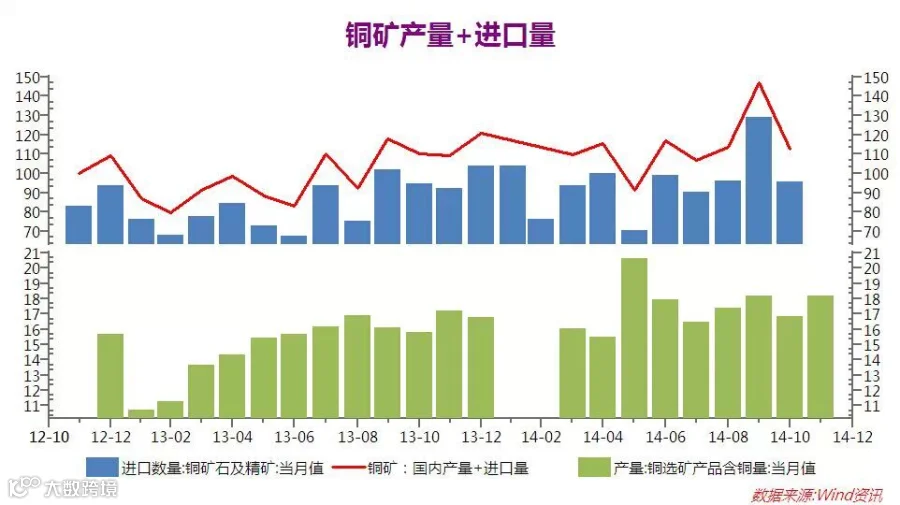

中国铜矿供应主要依靠进口,铜矿资源对外依赖度较高。11月份中国铜矿进口112万吨,环比下滑35万吨。智利是中国最大的铜矿进口国。智利铜业委员会统计,今年前三季智利全国铜矿产量379万吨,同比增长1.2%。受世界环境和智利经济下行的影响,今年前三季度,智利铜矿出口额同比下滑2.9%。根据当地报纸《信使报》称,因为智利老矿石品位逐渐下降、铜价下跌和成本升高,到2025年接近20%的智利大型铜矿将被关闭或改造。2013年智利产铜580万吨,其中20%的产量来自这些将在10年内关闭或改造的铜矿。

12月2日报道,据墨西哥国家统计局公布的数据,2013年墨西哥铜产量48万吨,同比下降4%。2013年墨西哥铜矿储备居全球第五位,约3800万吨,占全球总储量的6%,铜产量居全球第十位,占全球产量的2.7%。

悉尼12月17日消息,澳大利亚铜矿商DiscoveryMetals周三表示,将在未来六个月内暂停在博茨瓦纳的铜矿运作。Discovery报告称其现金运营成本为平均每磅2.86美元。伦敦金属交易所(LME)基准铜价收于每吨6,362美元,或每磅2.88美元。

道琼斯12月11日消息,世界银行(WorldBank)警告称,赞比亚计划将矿业特许权使用费上调逾两倍,这将限制该国部分铜矿开采工作。

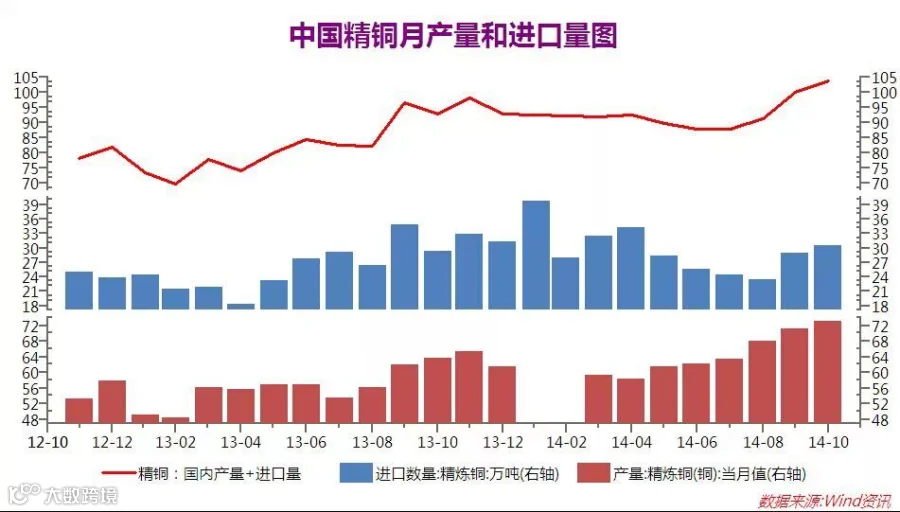

(二) 精炼铜产量再创历史新高

国家统计局数据显示,中国11月精炼铜产量较去年同期增长14.1%,较上月增长3.1%,达到75.55万吨,连续第四个月上涨,并触及纪录水平。原料、铜精矿供应充足及丰厚的利润均驱动产量走高。此前闲置约5年的辽宁铜冶炼项目上月投产,年产量约10万吨。

从产量来看,调研发现,尽管11月江铜和东营方圆对粗炼厂进行检修,但是实际上产量影响不大。亚洲金属网对国内30家冶炼厂(合计产能834万吨)的调研数据显示,精铜产量为52.3万吨,环比仅仅下降3.3%。另外,产量环比下降还有因内蒙古赤峰金剑因APEC会议而停产的缘故。预计12月份部分冶炼厂将通过加大生产完成年度产值目标,12月国内冶炼厂没有检修计划。

(三) 资金延续紧张 需求难以提振。

临近年末,从下游加工到贸易企业,再到如今的上游冶炼厂,整个铜产业链都面临着巨大的资金压力,尤其在银行还贷压力下,诸多企业存在抛售新货回笼资金行为。这对金属价格负面影响较大,并且整个有色板块价格走势也已得到明显体现。中国银监会数据显示,截止三季度末,中国商业银行不良贷款余额达7669亿元,较上季度末增加725亿元,连续第十二季度上升;不良贷款率为1.16%,较上季末上升0.09%,创近4年来新高。银行在不良贷款双升的情况下,加大对有色企业,特别是和房地产融资挂钩的铜行业的资金把控,并且多数上市银行在其定期报告中将矛头指向了地产、钢铁和有色。所以未来银行不良双升的趋势若得不到根本改变,那么国内铜行业资金紧张的局面将会延续。近日,市场传言山东某铜冶炼厂资金链断裂,有色金属企业资金风险正不断加剧。

此外,随着冬季来临,户外气象条件恶化,电力、房市、交通等下游企业户外施工难度增加,用铜量开始缩减,基本以按需采购或消化库存为主。从下游开工来看,据亚洲金属网调研数据显示,自进入10月起,多地铜杆企业开工率出现下滑,天津、山东、甘肃、安徽、浙江、江苏和江西的开工率分别为64%、45%、40%、73%、92%、62%和77%。环比9月份除浙江和安徽外分纷纷出现下滑。而从富宝调研小组的数据来看,无锡地区11月电缆企业开工率仅为46.7%,处在较低水平。

产业链小结: 国内精铜及铜材产量持续增加,下游消费鲜有亮点。

三、沪铜技术分析

沪铜主力合约1503周K线图走势

从周K线图上看,目前铜价已经下破2014年3-7月所形成的价格区间的中位。目前期价仍在前期盘整区间下方运行,下探前期低点附近震荡,均线组合趋于粘合,并对期价有所压制。MACD显示动能柱在零轴附近徘徊。

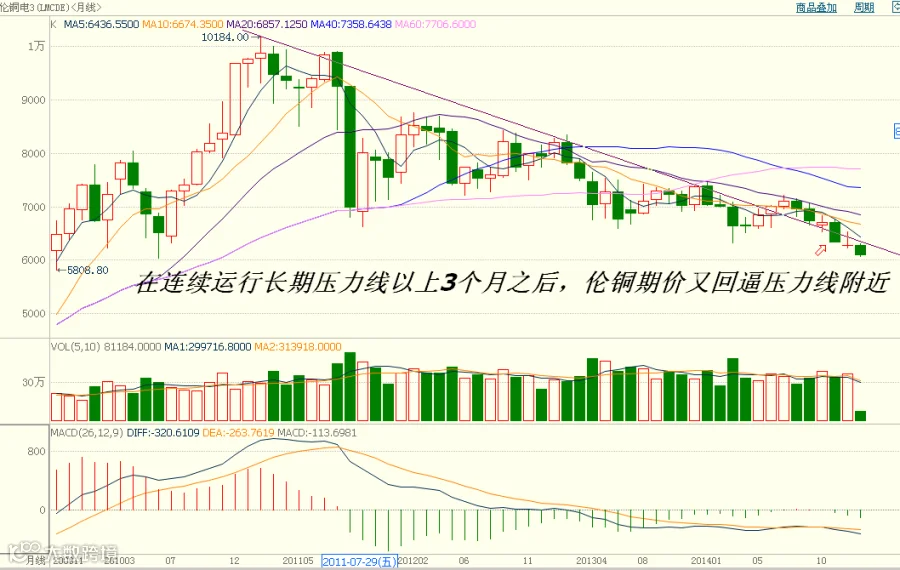

伦铜主力合约月K线图走势

盘面来看,月K线延续震荡下行的趋势,期价重心逐渐下移。MACD位于零轴之下,有形成死叉的可能。期价在长期压力线以上运行了三个月,12月收盘又回归长期压力线。

四、本周总结及下周展望与操作建议

沪铜受累于油价及美元的双重压制,继续震荡寻底。

操作建议:

沪铜主力合约 |

|

下周展望 |

震荡探底 |

操作策略 |

空单持有 |

点击下方“阅读原文”,了解期货基础知识

点击下方“阅读原文”,了解期货基础知识