中国:

中国今天上午9:30公布12月居民消费价格和工业生产者出厂价格,彭博调查经济学家所得预估中值如下:居民消费价格料上涨1.5%,高于11月份的1.4%;工业生产者出厂价格料下跌3.1%,11月份为下跌2.7%

《上海证券报》未援引消息来源报导,甘肃、宁夏均将2015年GDP增长目标确定为8%,大大低于2014年的11%和10%的目标

浙江今年GDP增长目标是7.5%,比2014年的目标下降了0.5个百分点

湖南今年GDP增长目标为8.5%,争取目标为9%,均低于2014年10%的目标

国际:

美国今天将公布12月份非农就业人数,彭博调查93位经济学家所得预期中值为增加24.1万,完成1999年以来最强一年表现;就业数据各方观点综述

美国上周首次申领失业救济人数减少4,000人,降至294,000人;经济学家预期中值为降至290,000人

衡量美国消费者信心的彭博消费者舒适度指数上周升至43.6,创七年多来高点

美国11月份消费信贷增长141亿美元,折合年率增长5.1%;预期增长150亿美元

房地美:美国30年期抵押贷款利率3.73%,为2013年5月份以来最低水平

波士顿联储行长Eric Rosengren表示,低通胀意味着美联储在加息方面可以保持耐心,美联储可以在开始加息时采取渐进式行动

彭博经济学家Richard Yamarone撰文指出美国经济2015年的七大风险,其中包括来自强势美元和中国增速放缓的风险

欧洲央行行长德拉吉称,欧洲央行措施可能包括主权债购买

瑞银:希腊政治不确定性造成的市场反应越大,投资机会就越好

前高盛集团首席经济学家、创造“金砖四国”一词的吉姆·奥尼尔表示,如果巴西和俄罗斯没能振兴经济,那它们可能会在2020年之前失去金砖国家身份

证券:

美国股市标普500指数连续第二天上涨,抹去今年以来跌幅,尽管美国经济表现强势迹象,但市场依然猜测各国央行将实施保增长政策

纽约时间下午4点,标普500指数上涨1.8%,至2,062.14点

道琼斯指数上涨323.35点,涨幅1.8%,至17,907.87点,也抹去2015年以来跌幅;道琼斯

美国国债第二天下跌,市场预期週五公布的数据将显示美国劳动力市场增强,在美联储考虑今年晚些时候加息之际抑制了避险需求

欧洲股市创下三周来最大涨幅,收复今年以来的失地,投资者乐观看好欧洲央行货币政策对经济的刺激作用

外汇:

纽约汇市欧元兑美元自2005年以来首次跌破1.18美元,在有进一步迹象显示经济表现疲弱之际,欧洲央行行长德拉吉称刺激措施可能会包括购买主权债券

欧元兑美元纽约时间下午5点下跌0.4%至1.1793美元,一度下探1.1754美元,为2005年12月份以来最低

欧元兑日元基本持平于141.12日元

美元兑日元上涨0.3%至119.66日元

上午9:30:中国12月居民消费价格和工业生产者出厂价格同比

下午3:00:德国11月工业产值环比和同比

下午3:00:德国11月进出口环比和贸易余额

下午3:45:法国11月工业产值及制造业产值环比和同比

下午5:30:英国11月工业产值和制造业产值环比和同比

晚上9:30:美国12月失业率、非农就业人数及制造业就业人数增减

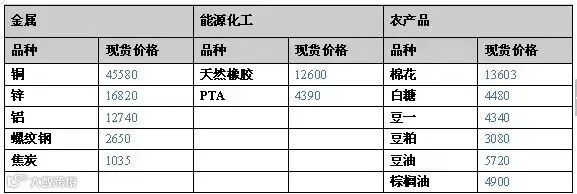

品种 |

盛达点评 |

铜 |

美元指数再创新高,报92.53。伦铜下收6123.75,跌0.13%,震荡寻底。 |

锌 |

周四,投资者预期欧央行可能采取更多行动、美联储在会议纪要中表示不急于加息,美股标普500大涨1.8%,本年收涨;德法股市暴涨超3.3%。资金撤出避险资产,美德国债收益率走高,黄金和日元下跌。原油市场继续大幅震荡,美油小幅收涨。美元创9年新高 |

铝 |

美国1月3日当周首申失业金人数29.4万,预期29万,前值29.8万。伦铝上收1833.75美元,大涨2.37%。 |

螺纹钢 |

隔夜宏观表现平静。产业链上,昨日唐山钢坯维稳在2110;现货市场表现普遍疲软,上海螺纹下滑20,唐山下滑10-20;总体成交上持续低迷,降价也不一定能卖出去货物的局面依旧存在。盘面上,昨夜螺纹期货小幅震荡,上涨动力不足;在需求低迷和库存缓慢上行的背景中,钢价有望继续下滑。 |

焦炭 |

隔夜宏观:原油小幅反弹,美国三大股指继续大幅上涨,美元指数创新高92.53,焦炭1501合约继续逼仓,小幅上涨,1505合约受阻于1060,震荡走势,多空博弈大,请谨慎持仓。 |

天然橡胶 |

国内人民币现货市场,报价稀少,下游轮胎企业开工率持续下滑,不少轮胎企业已提前停产,对原料采购有限,市场成交氛围冷清,交投较为缓慢。乳胶市场目前报价较为混乱,尤其是黄春发乳胶,因外盘工厂封盘多时,国内补货困难,市场流通较少,贸易商惜售。外盘方面,原料价格持续上涨,料产区恶劣天气对产胶量的影响短期内会对原料价格形成支撑,但整体成交状况依然不佳,胶市呈现有价无市的状态。 |

PTA |

目前PTA现货行情在主流供应商减产支撑下,小幅止跌反弹,然原料端依旧维持强势,聚酯方面产销维持平稳,原料补货积极性增强。PX等原料跟随油价下跌,综合来看,短期受成本重心塌陷,PTA供应端虽有缩紧,但依旧是上涨乏力,后期维持震荡偏多操作。 |

白糖 |

周四国际原糖升至两周来最高,因手巴西降雨量低于平常水平提振,指数重新平冲仓位令美国软商品市场成交放量。3月原糖期货上涨0.1美分,收报于14.88美分,建议逢低做多。 |

棉花 |

昨日期棉在淡静交投中为辅上升,在上日结算价附近交投,关注周一出炉的政府月度供需报告,周四早上的出口数据强劲,但对市场影响不大。3月期棉收涨0.13美分,报每磅60.56美分,短期棉花表现的较为强势,但不宜追涨,盘中多空有所争夺。 |

大豆 |

周四CBOT大豆期货市场收跌,但销售数据好于预期提供支撑。目前距离春节还有一个多月的时期,历年已经进入传统的备货高峰期,但今年备货迟迟未启动,销区的贸易商普遍反映,暂时还没有大量囤货的意愿,一方面是由于当地气温略高,豆制品行业不是非常景气,采购数量有限,其次是因为手中尚有一些前期库存待销售,春节期间不怕没货,反而担心大豆出售困难。产区的低迷行情已经蔓延至销区市场,销区大豆售价被动下行,且食品市场的消费量毕竟有限,因此短时销区市场难有起色,将维持稳中偏弱的态势运行。建议豆一少量空单继续持有。 |

豆粕 |

周四CBOT豆粕期货市场受获利了结拖累收跌。昨日国内豆粕现货价格整体保持平稳状态。国内豆粕现货价格反弹逐渐进入尾声,再次进入震荡下行的趋势中,目前市场仍处于弱势状态,短期内难以改善,整体市场缺乏有效提振指引,价格反弹预期并不看好,禽流感等因素也阻碍着豆粕市场的回暖。建议豆粕逢高做空,原有空单继续持有。 |

豆油 |

周四CBOT豆油期货市场收涨。国内豆油现货价格整体偏强调整,多数地区厂商报价随盘上调30-50元/吨,广东地区工厂近期现货略显偏紧,福建地区现货价格也受到部分支撑,两地现货价格涨幅相对较大在70-100元/吨。目前南方豆粕库存压力偏大,油厂控制开机率在低水平,导致豆油现货进一步偏低。外围市场上,美国大豆出口需求强劲及南美天气干燥忧虑继续支撑美盘期货价格助推国内豆油期现价格上扬。建议豆油仍以逢高少量做空为主。 |

棕榈油 |

周四马盘棕榈油收涨,受供应吃紧和降雨提振。马来气象局再次发布暴雨黄色预警,包括在沙巴州在内的主产周将会产生强降雨,预计持续到周五。降雨主要地区棕榈油总产量占全马棕榈油产量的65%,如果降雨持续,则1月马棕产量或进一步下降,马盘也在今日盘面上表现出来,期价大涨1%以上。但国内因为港口库存数量增加,现价走势跟涨乏力。建议棕榈油少量空单继续持有,逢高加仓。 |

点击下方“阅读原文”,了解期货基础知识