摘 要

玻璃现货热火朝天,加大出货的好景,持续时间一周左右,昙花一现。目前销售滞涨,各玻璃生产企业屡屡推出优惠政策。另外,环保压力巨大,至少有20-30条生产线没有安装环保设备,高额的安装成本,让生产企业额外增加了不少成本。预计近期震荡为主。

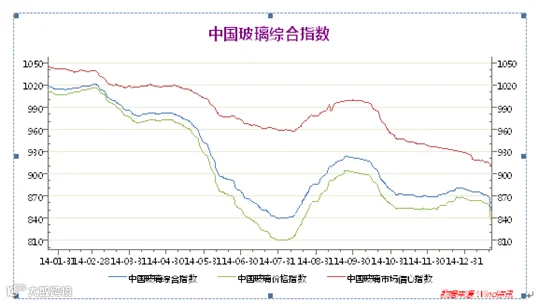

一、中国玻璃指数

2015年3月27日中国玻璃综合指数849.24点,环比上周上涨-3.86点,同比去年上涨-137.06点;中国玻璃价格指数835.54点,环比上周上涨-4.63点,同比去年上涨-143.06点;中国玻璃信心指数904.03点,环比上周上涨-0.78点,同比去年上涨-113.05点。从上周开始,下游加工企业大多数开工生产,目前各区域开各种会议烘托气氛,联合涨价,这是生产厂家惯用手段,从上周末开始,出库量加大,贸易商,下游加工企业拿货积极,各企业涨价成功。期货上,也迎来本周四的一波上涨。但是好景不长,环保力度加大,上涨势头昙花一现,产=本周开始掉头,继续进入熊市。

图表1:中国玻璃指数

图表2:玻璃各指数

从图表上看,指数有两周上涨,之后又回归熊市。继续下跌,最近一周,三个指数又分别上涨了-3.86,-4.63,-0.78。

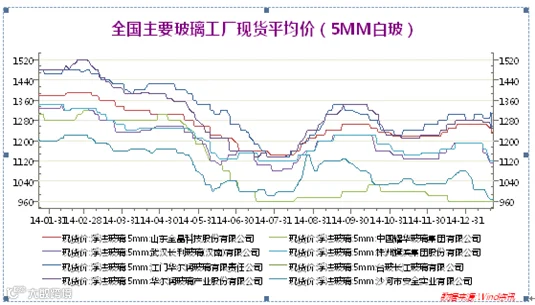

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM 浮法白玻璃 价格变化表

图表表明,目前玻璃工厂现货价格开始小幅上涨,从昨天开始玻璃企业绝大部分开始降价销售。

图表4:国内主要城市5MM 浮法白玻璃 价格变化表

三、行业消息面:

据国家统计局公布的数据2015年1-2月份平板玻璃产量为12670万重箱,同比减少6.8%,创历年新低。据玻璃信息网统计,目前浮法玻璃在产产能86976万重箱,同比去年增加-5100万重箱。我们认为在房地产市场需求减缓的大背景下,去产能去库存的艰难过程还将持续。从房地产新开工数据来看,2014年以来大部分市场都是负的两位数增长,因此对应2015年之后的玻璃现货需求也是比较低的。从近两天现货情况看,在贸易商和加工企业补库存完成后,出库情况并不理想,部分区域价格下滑幅度比较大。

四、玻璃主力合约近一个月走势图:

图表5:主力合约走势图

从技术上看,玻璃仍旧站在上升趋势线,但是基本面不配合,震荡为主。可适当做多,跌破930止损失。

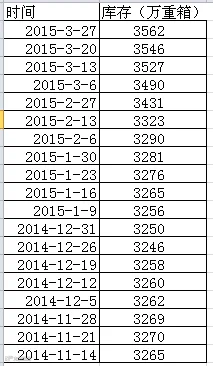

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周增加16万重箱。 目前玻璃库存量为:3562万重箱,为目前历史最高量。从数据上看,玻璃行业的库存压力还是巨大。下游房地产没有实质性好转,企业将继续承压。

六、玻璃下游及出口情况:

图表7:出口情况

我国玻璃出口较平衡,目前几个月,以平均10%左右的速度增长。(注:单位为:万平方米)2014年1-12月销售面积同增-7.6%(与同期相比↓24.9%)、新开工面积-10.7%(与同期相比↓24.2%)、施工面积9.2%(与同期相比↓6.9%)、竣工面积5.9%(与同期相比↑3.9%)。2014年1-12月产量累计同增7.1%(与同期相比↓11.3%),1-12月销量累计同增6.9%(与同期相比↓7.0%)。

我国玻璃出口较平衡,目前几个月,以平均10%左右的速度增长。(注:单位为:万平方米)2014年1-12月销售面积同增-7.6%(与同期相比↓24.9%)、新开工面积-10.7%(与同期相比↓24.2%)、施工面积9.2%(与同期相比↓6.9%)、竣工面积5.9%(与同期相比↑3.9%)。2014年1-12月产量累计同增7.1%(与同期相比↓11.3%),1-12月销量累计同增6.9%(与同期相比↓7.0%)。

七、后市展望

综上所述,由于政策上对房地产有“支持”,给大众投资者一定的炒作空间,但是好景不长,供大于求局面是大势所趋。总体来讲,期货方面下周玻璃期货仍震荡为主。

FG1506 |

|

下周展望 |

窄幅震荡 |

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。