中国:

中国总理李克强周三主持召开国务院常务会议,要求确保完成全年经济社会发展主要任务目标;抓紧实施积极财政政策加力增效措施;加大定向调控力度;灵活有效运用货币政策工具

中国将3月31日设为各国作为意向创始成员国加入亚洲基础设施投资银行的期限

中国与苏里南签署规模10亿元人民币的双边本币互换协议

国际清算银行称,外国银行对中国的放贷显示出见顶的迹象,暗示决策者收紧信贷的举措已开始产生影响

国际:

【彭博】-- 鸽派美联储删除“耐心”表述,下调联邦基金利率预期;美

股大涨;美元创六年来最大跌幅;李克强强调确保完成经济目标;瑞典央

行意外降息;中国移动、平安保险等公司今天公布业绩。

重点关注:

美联储在政策声明中删除在加息方面保持“耐心”的措辞,为最早在6月份加息打开大门;同时暗示一旦开始加息,将采取缓慢的节奏

美联储将2015年底的联邦基金利率预估中值自12月份的1.125%下调至0.625%

主席耶伦:4月份后的任何一次会议上均可能做出加息决定

耶伦:工资上涨并非美联储加息的前提条件

耶伦:美元升值反映美国经济实力

耶伦:股票估值高,未超出历史标准

彭博利用联邦基金利率期货合约计算显示,6月份加息可能性降至11%,9月份加息可能性降至39%

证券:

美国股市:基准股指大涨,美联储公告令市场预计不急于加息

纽约时间下午4点,标普500指数上涨1.2%至2,099.26点

罗素2000指数上涨0.8%,创新高

纳斯达克综合指数上涨0.9%,盘中一度突破5,000点

欧洲股市收高,预算案公布后英国股市上涨,瑞典股市在降息消息的提振下大涨

斯托克欧洲600指数上涨0.3%,报398.65点

英国富时100指数上涨1.6%,报6945.2点

德国DAX指数下跌0.5%,报11922.77点

外汇:

纽约汇市:美元创出六年来最大单日跌幅,此前美联储官员下调利率展望,从而盖过了FOMC政策声明剔除“耐心”措辞的影响

彭博美元现汇指数跌1.75%,创下2009年3月来最大单日跌幅

美元兑日元跌1%,报120.11日元

美元兑欧元重挫2.5%,报1.0864

下午12:30:日本1月所有行业活动指数环比

晚上8:30:美国第四季度经常项目余额

晚上8:30:美国3月14日当周首次申请失业救济人数和3月7日当周连续申请失业救济人数

晚上9:45:美国3月15日当周彭博消费者舒适度指数

晚上10:00:美国3月费城联储工厂指数

晚上10:00:世界大型企业研究会2月美国先行经济指数

大宗商品市场关注焦点(香港时间):

晚上8:30:美国玉米、棉花、大豆、豆粕、豆油、小麦净出口销售

晚上10:30:美国能源信息署(EIA)天然气库存变化

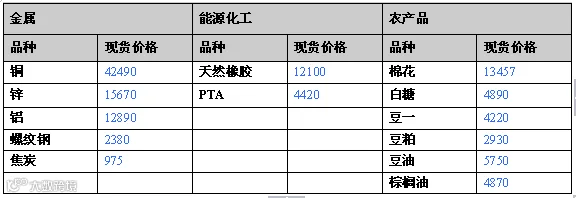

品种 |

盛达点评 |

LLDPE |

然随着线性期货震荡走软,将挫伤市场交投。终端需求一般,补仓刚需为主。市场趋势尚不明朗,买家采购谨慎,成交气氛延续清淡。终端询盘改观不大,成交放量一般。震荡操作为主建议。 |

铜 |

联储加息担忧重聚及担忧中国经济放缓,隔夜伦铜盘中一度春节后最大单边下跌,短期缺少更多利好刺激,料铜价延续震荡偏弱。 |

锌 |

美联储言辞令加息明确,但得益美元下跌,伦锌创新低后反弹,尾盘仍坚守2000美元之上,预计锌价下跌空间小 |

铝 |

市场利空消息面增加,隔夜伦铝下挫,盘中跌破1760支撑,但得益于美元下跌,伦铝重回1760上方,短期料下跌空间有限。 |

焦炭 |

隔夜宏观:焦炭1505合约在小幅上涨后一直震荡,收于983,近期多空交织,谨慎操作,等待市场明朗化。 |

天然橡胶 |

日胶昨天有小幅下探,从夜盘表现来看,天胶1509合约在12400附近强支撑,或区间震荡行情,建议空单逢低部分止盈。12400附近有支撑,12800附近有压力。 |

PTA |

昨晚油价小幅下跌,PX和MX价格由于PTA日内跌幅过多下跌而导致大幅下跌。PTA主流工厂降低负荷,聚酯工厂负荷慢慢提升。下游纺织市场由于春节放假,成交稀少。但是后期旺季到来,市场乐观情情绪显现,预计PTA将以震荡为主,操作短期内逢高沽空。 |

白糖 |

国际原糖周三延续跌势,受技术性买盘支撑,原糖今日稍早曾小幅上涨,但充裕的供应限制了涨势。昨日ICE5月收跌0.09美分,收报于12.73美分,原糖建议轻仓以震荡市观点对待。等待新方向的确认。 |

棉花 |

昨日国际期棉周三创近一年来最大单日升幅,因美元重挫,加息节奏放缓。ice5月期棉收涨2.27美分,收报于62.65美分,国内郑棉近期或将继续维持底部,建议逢低做多。 |

大豆 |

周二CBOT大豆期货市场收跌,因豆粕走跌和出口前景堪忧。国内随着春播临近,基层农户出售心态相应转变,豆农急于卖粮变现的焦急心态表现的日趋明显,这就进一步拖累价格下行。南方商品市场对于东北粮的需求确每况愈下,或导致东北产地粮价再次深跌。建议豆一前期空单注意逢低获利了结。 |

豆粕 |

周二CBOT豆粕期货市场收跌,中西部天气改善利于运输增加短期供应。国内豆粕市场维持稳中偏弱态势运行,山东以及内陆地区多维稳运行,江浙地区跌幅在10-30元/吨,主要是跟随盘面调整。近期市场上缺乏多空消息的基本面,下游需求疲软状态仍未改变,饲料养殖厂拿货不积极,市场看弱趋势不变。全球的供应环境依旧处于宽松的状态,美豆反弹乏力,豆类市场偏弱运行,进而连动国内豆粕现货价格下挫,预计未来一段时间内将维持窄幅震荡整理的走势。建议短多参考2750支撑。 |

豆油 |

周二CBOT豆油期货市场收跌,受原油拖累。昨日国内油脂市场整体平稳运行,仅个别地区厂商现货报价呈现20-50元/吨的涨跌调整,豆油现货厂商尤其是在华东港口地区,现货提价积极性较高,局部有20-50元/吨的上调,现货库存偏紧支撑其提价信心。短期国内油脂市场将持续承压,预计整体弱势格局难改,建议豆油少量空单可继续持有。 |

棕榈油 |

周一马盘棕榈油收跌,因原有下跌、税费上调及产量增加。棕榈油市场表现疲弱,承自马来西亚棕榈油期货继续下行的压力,国内棕榈油现货厂商局部有20-50元/吨的涨跌调整。国内大部分区域的气温条件不适合棕榈油搀兑,豆油、棕油现货价差偏小对棕榈油消费形成抑制。此外3月1-15日马来西亚棕榈油出口量较上月同期减少3.4%,因印度和欧洲减少采购。短期国内油脂市场将持续承压,预计整体弱势格局难改,建议棕榈油前期空单可持有少量。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。