摘 要

综合来看,短期基本面格局依旧不太乐观,PTA现货行情难以扭转弱势格局,供应商出货压力较大,但从技术分析的角度来看,PTA下跌的空间已经不大,市场抄底资金蠢蠢欲动。操作上不建议继续做空,可逢低做多。

一、 宏观分析

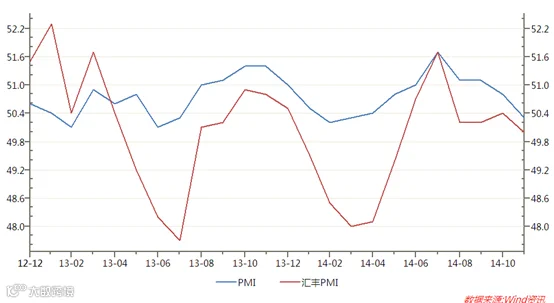

(一)官方制造业PMI年初冲高后回落

12月2日,国家统计局公布中国11月官方制造业PMI50.3,创9个月新低,预期50.5,上月50.8。此前,汇丰中国制造业PMI初值显示,11月停止扩张,经济呈现下行压力。分析人士认为,中国政府可能推出更多货币和财政刺激措施应对经济放缓。其中,产出分项指数由上月的50.7大幅回落至49.5,重回收缩领域,创下7个月新低。

二、产业链分析

(一)现货市场回顾——止跌企稳

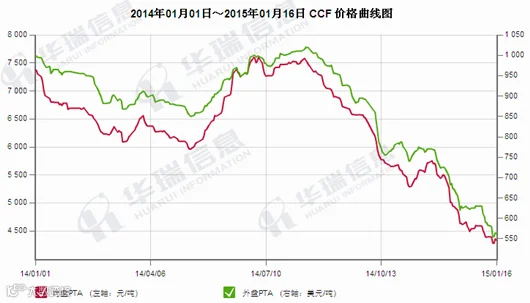

本周原油石化在换月影响下触底反弹,整体终端化工品走势类似,大幅探底后小幅反弹,PTA供应端由于部分装置故障小幅缩紧,但由于合约执行比例较低,主流供应商现货市场供应量依旧充足,PTA期现货价差较大,现货市场套利交易活跃,贸易商积极采购现货,抛期货,成交量尚可;而聚酯刚需方面表现一般,聚酯产品在原油反弹利好刺激下,引发投机性需求,产销一日游爆表,随后回落,但对于PTA原料补货需求一般,聚酯工厂依旧谨慎观望,成交量一般。

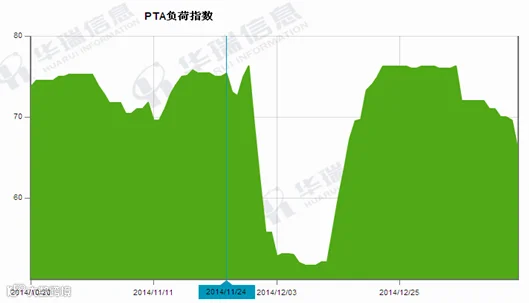

(二)装置动态——开工负荷小幅下滑

1、桐昆石化150万吨PTA装置1月6日装置故障,原计划短暂停车检修,暂因设备推迟至1月下旬重启。

2、虹港石化150万吨PTA装置1月1日左右空压机故障,停车75万吨装置,1月10日开始计划全线停车,1月23日计划重启75万吨,1月28日重启另一半75万吨。

3、佳龙石化60万吨PTA装置,12月中左右装置故障,原计划短暂检修,后经调试,仍有不断故障,正常运行时间不定。

4、逸盛大化1#220万吨PTA装置1月12日停车,重启时间不定;同时2#375万吨装置负荷提升至满。

5、逸盛宁波4#220万吨PTA装置目前负荷正常;逸盛海南200万吨PTA装置负荷正常。

(三)上游PX——跌跌不休

(四)下游聚酯——高负荷运行

三、技术分析

本周PTA主力1505合约盘中已经跌破历史新低,但很快反弹拉升。至周五价格在4600元附近震荡。历史低价对PTA的支撑作用明显。

四、下周行情展望及操作建议

下周开始,终端聚酯需求走弱将进一步明显,而PTA装置故障也将排除,供应端维持正常,供应压力依旧较大,原油石化弱势不改,成本支撑不足,期现套利价差较大,期货套保压力巨大。 聚酯方面,有部分停车减产计划,下周开始聚酯装置负荷小幅下降至75%附近,原料刚需走弱,但力度短期不大;聚酯产品效益尚可,产品刚需一般,库存短期压力不大,对于原料需求拉涨能力一般;PX方面,由于原油石化环境弱势,整体供需格局正常,未有较大利好支撑,预计仍是维持弱势震荡格局,而且后期也未有大幅停车减产计划;PTA方面,装置负荷由于部分故障因素降至66%附近,但仅短期影响,后期供应端又会恢复至供应过剩格局,而且目前生产效益较好,PTA工厂生产负荷均有提升,后期依旧有不小供应压力。 综合来看,短期基本面格局依旧不太乐观,PTA现货行情难以扭转弱势格局,供应商出货压力较大,但从技术分析的角度来看,PTA下跌的空间已经不大,市场抄底资金蠢蠢欲动。操作上不建议继续做空,可逢低做多。

操作建议:

| PTA1505 | |

下周展望 |

震荡筑底 |

操作策略 |

逢低做多 |

点击下方“阅读原文”,了解期货基础知识