摘 要

本周宏观亮点甚少,对钢价形成支撑的因素更少;产业链上,钢厂开工依旧较高,下游需求接近地量,同时春节前难迎来乐观需求。当前现货钢价在冰冷的需求中继续下滑,预计期货价格难以维持近期的高姿态。

一、宏观分析

(一)2014年全年新增贷款9.78万亿 M2增长12.2%

12月末,广义货币(M2)余额122.84万亿元,同比增长12.2%,增速分别比上月末和上年末低0.1个和1.4个百分点; 12月份人民币贷款增加6973亿元,,环比下滑1600亿元,同比多增2149亿元。12月末,人民币存款余额113.86万亿元,同比增长9.1%,增速分别比上月末和上年末低0.5个和4.7个百分点。2014年人民币存款增加9.48万亿元,同比少增3.08万亿元。12月份人民币存款增加7229亿元,同比少增4281亿元。

解读:对比2011、2013和2014年均可以发现上半年社会流动性增幅比较乐观,下半年流动性开始萎缩,这既是基于由国内的投资周期的需要,也是基于上半年流动性充足有利于全年经济的稳定运行的考虑。(2012年是特例的主要原因在于,年中经济形势堪忧,政府出台了大量刺激政策,货币政策和财政政策方面都采取了大手笔。)

笔者认为,2015年上半年流动性有望好转,既有历史性因素,也有央行降息的预期;但这并不意味着钢价会大幅上行,因为面临投资增速的下滑,钢材的供需矛盾还将成为打压钢价的重要原因。阶段性的货币政策有望促成阶段性的放空高点。

(二)去年我国进出口总值26.43万亿元 增长2.3%

据海关统计,2014年,我国进出口总值26.43万亿元人民币,比2013年增长2.3%。其中,出口14.39万亿元,增长4.9%;进口12.04万亿元,下降0.6%;其中, 12月我国出口钢材1017万吨,较上月增加45万吨,再创历史新高,同比增长89.4%;1-12月我国累计出口钢材9378万吨,同比增长50.5%。12月我国进口铁矿砂及其精矿8685万吨,较上月增加1945万吨,再创历史新高,同比增长18.4%;1-12月我国累计进口铁矿砂及其精矿93251万吨,同比增长13.8%。

解读:从上图可发现,中国今年全年出口形势处在2013年水平线之下。预计2015年出口形势会有所好转,原因在于,1.欧洲地区经济形势虽然不景气,QE下的欧元区有望迎来转机;2.美国经济延续良好态势3.一路一带的作用下,发展中国家的市场有望进一步扩大;4.伴随出口产品的转型升级,高附加值产品出口将继续增多。

在钢材出口上,笔者持悲观态度,主要原因在于全球对中国廉价钢材的反倾销力度加大,同时含硼出口退税的取消也将直接造成2000万吨钢材出口的减少,缺口难以弥补。

(三)全年经济增速能否实行7.5% 下周揭晓

下周二,国家统计局将公布2014年全年GDP,以下为彭博财经的预期:

2015-1-20 10:00 |

GDP 同比 |

4季度 |

7.20% |

-- |

7.30% |

2015-1-20 10:00 |

GDP年迄今同比 |

全年 |

7.30% |

-- |

7.40% |

从四季度的PMI、工业产值等数据可发现,四季度的经济形势并未较3季度有明显好转,更有继续走弱的迹象。笔者认为全年经济增速低于7.5%的可能性非常大。

宏观小结:当前宏观上没有可圈可点之处,政府所有的手段都在致力于一个目的:保增长 防止硬着陆。政府央行前期所说,按时所需,定向投放。宏观上的平稳将是未来的主流。

二、产业链分析

(一)钢厂开工小幅放缓 但整体开工依旧较高

本周唐山地区在统高炉中有9座检修(含停产),周比持平,产能利用率96.98%,周比持平。

尽管河北地区和全国整体开工率小幅下行,但整体开工率并未有大幅变动。

本周开工率 |

上周开工率 |

变动 |

|

河北高炉开工率(%) |

91.11% |

91.43% |

-0.32% |

全国高炉开工率(%) |

90.88% |

91.02% |

-0.14% |

(二)供应压力持续 矿价反弹空间有限

截至1月15日,普氏铁矿石价格为68.75,尽管周环比下滑1.75美元。

当前海运价格持续下滑,从成本看,未来仍有下滑空间;12月铁矿尽快再创历史新高也打压着矿价;尽管当前铁矿石库存低于1亿吨,但2015年依旧是铁矿石供应的高峰,铁矿石价格有望跌至55美金。

(三)成交低迷 钢坯弱势不改

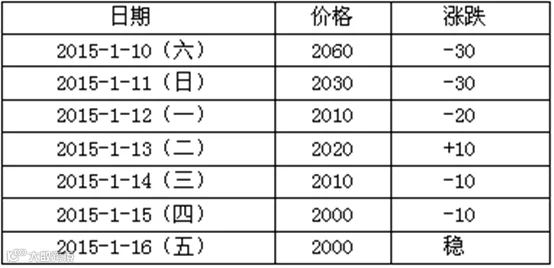

本周唐山钢坯价格震荡走弱。周末至周一下游成品材出货不畅,钢坯价格持续滑落,周二成交好转,钢坯价格借机小幅拉涨10元/吨,之后几天市场继续疲弱,成交清淡,钢坯价格弱势运行,周五暂稳,现报价2000元/吨,较上周五跌60元/吨。目前,唐山钢坯价格持续探底,不过跌幅有所放缓,厂家挺价意愿强烈。近期宏观面无利好,成交量持续低迷,钢坯价格在近期迎来“1”字头的可能性极大。

(四)需求持续低温 钢价阴跌不止

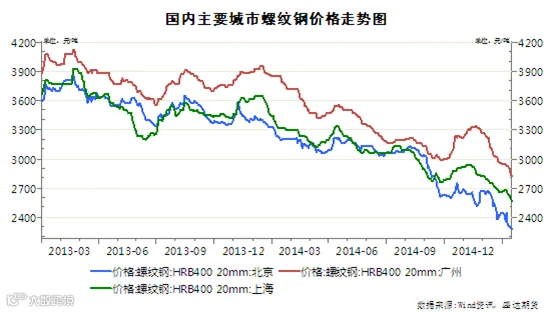

截至1月16日,北京钢价周环比下滑40元至2280;上海钢价下滑70至2570;广州钢价下滑110元至2820。

本周现货市场如冬季的寒风一样冷清;钢厂资金紧张,拼命发货;贸易商等待需求,信心尽失;与挺价不放货相比,贸易商更多的是减价放货。临近春节,下游需求接近尾声,预计近期都难有客观的需求出现。那钢价支撑在哪里?至少年前是没有希望了。

产业链小结:面对持续的钢材和铁矿石供应,需求非常不给力,预计春节前需求将持续冰冷的状态。钢价言底,为时甚早。

三、技术分析

螺纹钢主力合约1505日线走势

受上方2600压力,本周钢价小幅回落至2500支撑位附近;当前技术上形成M顶的可能性非常大,预计下周将突破2500支撑。

四、下周展望与操作建议

下周展望:上周预测与实际走势基本相符。当前钢材基本面没有任何改善的继续,更有加剧的趋势;宏观上,下周二有望迎来重磅利空;综合来看,钢价下行趋势不变。

操作建议:

螺纹钢1505 |

|

下周展望 |

弱势下行 |

操作策略 |

2500以上放空 |

点击下方“阅读原文”,了解期货基础知识