摘 要

本周宏观数据依旧延续弱势下降的态势,政府终于出台楼市托底政策,但是政策是采用控制土地供应来造成房屋供给紧张,对未来的钢铁水泥需求具有抑制作用,对国内过剩产能是利空,前期政府审批的项目进入实质阶段,关注实际需求情况。产业链上:本周环保因素促发的供应紧张预期,拉涨华北地区钢材价格,引爆全国市场,由于前期下游普遍库存低位,买涨不买跌,涨价刺激下游补库需求,使得钢材有200至300涨幅,但是由于拉涨过快,下游接受度逐渐转弱,之后出现回调,回调后市场有企稳架势,本轮上涨的可持续性需关注真实需求力度,随着消费旺季到来,预计需求强劲。整个煤炭行业在春节期间放假挺价期间,价格坚挺,但是随着春节后开工和北方环保问题的加剧,钢厂开工率不断下滑,打压对原料的需求,而且钢厂和港口库存都处于低位反弹,由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,一个月内下调140,焦化厂开工率也在低位,需求在降的同时,供应在也在降,由于炼焦煤价格下调,成本支撑转弱,压制焦炭价格走弱,近期的钢材价格走弱也压制焦炭价格。焦炭现货实际情况依旧很弱,钢厂不断下调焦炭价格,预计下周焦炭现货市场持续偏弱运行。技术上:本周技术指标整体看跌,关注支撑位900、943和上方压力位980、1000。

一、宏观分析

3月汇丰制造业PMI初值49.2

中国3月汇丰制造业PMI初值49.2,预期50.5,前值50.7。

汇丰大中华区首席经济学家屈宏斌认为,汇丰中国制造业PMI数据表明中国制造业在3月轻微恶化。民生宏观固收团队也表示,3月是传统开工旺季,但汇丰PMI预览值仍大幅低于预期,显示经济下行压力依然存在。

分项数据中,3月制造业PMI产出指数为50.8,创2个月新低,低于2月的51.7。新订单指数跌至49.3,同样为11个月新低。新出口订单指数连续第二个月下滑,但跌速减缓。就业指数跌幅较大。

2. 多地松绑公积金贷款挺楼市 后续新政或接踵出台

一线城市已现放松迹象多地松绑公积金贷款挺楼市专家称,政策转向明确,后续新政或接踵出台两会后,房地产放松政策接踵而至,公积金贷款松绑最为明显。《经济参考报》记者获悉,除国管公积金、福建、济南、宁波等地已出台稳楼市政策外,山东、惠州、上海、广州等省市也正在酝酿出台政策。这意味着,近一年来未有动作的一线城市也将加入放松大军。

对此,业内人士表示,当前中央管理层对房地产政策的态度是释放合理的自住和改善住房需求,促进房地产市场平稳健康发展,地方政府应势而为,除已发布新政的省市外,预计后续会有10个左右的省市发布类似政策。

24日,杭州市相关部门发布通知,自4月1日起,杭州将重启“公积金转商业贴息”贷款方式。相关人员表示,此次重启“公转商”是因为目前杭州市公积金中心已轮候放贷,需要缓解资金运营压力。这是继福建、济南等地之后,又一地方微调公积金贷款政策。

3. 国土部住建部四举措稳楼市

一是有供、有限,合理安排住房和其用地供应规模。二是优化住房供应套型,促进用地结构调整。三是多措并举,统筹保障性安居工程建设。四是部门联动,加大市场秩序和供应实施监督力度。

4. 1-2月份全国规模以上工业企业利润总额同比下降4.2%

1-2月份,在规模以上工业企业中,国有控股企业实现利润总额1342.4亿元,同比下降37%;集体企业实现利润总额66.8亿元,同比持平;股份制企业实现利润总额4739.5亿元,下降7%;外商及港澳台商投资企业实现利润总额1842.7亿元,增长2.2%;私营企业实现利润总额2895.9亿元,增长9.1%。

5. 外汇局:QFII额度上限全面放开

从监测数据、银行结售汇、国际收支看,跨境资金大规模流出没有可靠的数据支撑。26日,国家外汇管理局召开2015年一季度新闻发布会,介绍一季度外汇管理政策情况。当日,外汇局公布了最新合格境外机构投资者(QFII)投资额度审批情况,首家市场化机构突破10亿美元QFII额度限制,此举意味着QFII额度上限的全面放开。针对近期热议的跨境资金大规模流出问题,外汇局综合司司长王允贵表示,从监测数据、银行结售汇、国际收支看,断言资本流出没有可靠的数据支撑。

宏观解读:本周宏观数据依旧延续弱势下降的态势,政府终于出台楼市托底政策,但是政策是采用控制土地供应来造成房屋供给紧张,对未来的钢铁水泥需求具有抑制作用,对国内过剩产能是利空,前期政府审批的项目进入实质阶段,关注实际需求情况。

二、煤焦钢产业链分析

(一)钢材

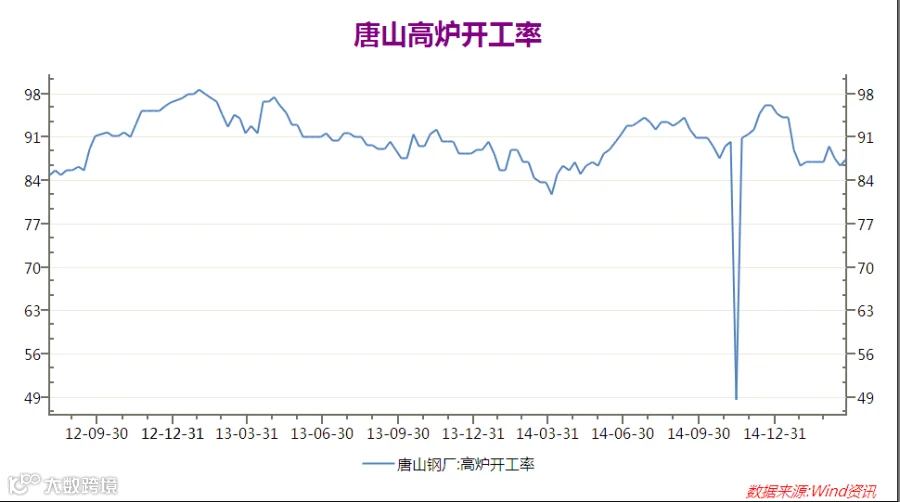

1.唐山高炉开工率

唐山高炉开工率由上周的86.36%增至本周的87.66%,开工率小幅回升,但是依旧在低位,打压黑色系价格。

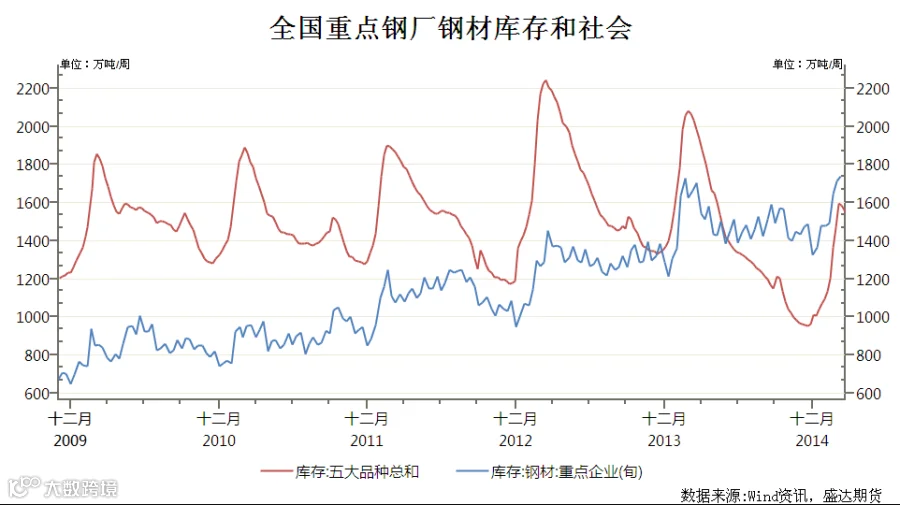

2.社会钢材成品库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从3月13日的1587.21万吨降至3月20日的1550.06万吨,社会库存连续两周下降,由于春季较晚,下游工地开工较早,社会库存提前2周下降,而且库存低于上年。

据中钢协数据,3月上旬,中钢协会员企业日均粗钢168.15万吨,环比下降5.05%;日均生铁163.73万吨,环比下降5.68%。重点企业库存1736.53万吨,旬环比增加23.74万吨,增幅为1.39%。近期下游需求逐渐在恢复,社会库存不断下降,整体库存低于往年同期水平。

综合分析:本周环保因素促发的供应紧张预期,拉涨华北地区钢材价格,引爆全国市场,由于前期下游普遍库存低位,买涨不买跌,涨价刺激下游补库需求,使得钢材有200至300涨幅,但是由于拉涨过快,下游接受度逐渐转弱,之后出现回调,回调后市场有企稳架势,本轮上涨的可持续性需关注真实需求力度,随着消费旺季到来,预计需求强劲。

(二)焦煤

1. 港口和焦化厂库存情况

整体库存小幅增加。

2. 国内现货情况

截至27日,国内炼焦煤市场弱势运行,焦钢企业施压煤焦价格,煤企库存高企,供大于需矛盾严重,后市看空情绪较浓。国内主流炼焦煤价格参考行情如下:华北地区,山西临汾安泽主焦精煤承兑出厂含税740元/吨;山西临汾蒲县1/3焦煤出厂含税580元/吨;山西晋中灵石肥煤A<8V<33S1.5G90Y>20车板含税价630元/吨。华中地区,河南平顶山主焦煤报900,1/3焦煤报820,均为出厂含税价。湖南娄底主焦煤A7V24S0.7G80-83Y17-19MT7车板含税价1000元/吨,包括20的保量加价。华东地区,山东地区临沂地区主焦煤A<10V<22S<1.2G>80到厂含税850元/吨;枣庄地区肥煤A<9V<37S<2Y>25G>90Mt8出厂含税报760元/吨。淮北主焦煤A11V20-22G80-90S0.5报760元/吨,1/3焦煤S0.3A9.5G65-80V29-31报700元/吨,肥煤报720元/吨,均为车板不含税价格。淮南1/3焦煤车板不含税745元/吨。东北地区,黑龙江建龙钢铁采购1/3焦610-690元/吨,气煤560元/吨,瘦煤670元/吨,均为到厂含税价。西北及西南地区:贵州六盘水盘县大矿A10.0-10.5的主焦煤和1/3焦煤车板含税价900元/吨;四川达州1/3焦煤(西南用户)A10.5V28-37S0.7G>85Y14MT<7车板含税价870元/吨。乌海中硫肥煤S1.5A10.5G90V32Y25出厂含税价报565元/吨。青海地区炼焦煤A<7V<30S<0.3G>70MT4-8木里站车板价460含税,轨道衡计重。

(三)焦炭

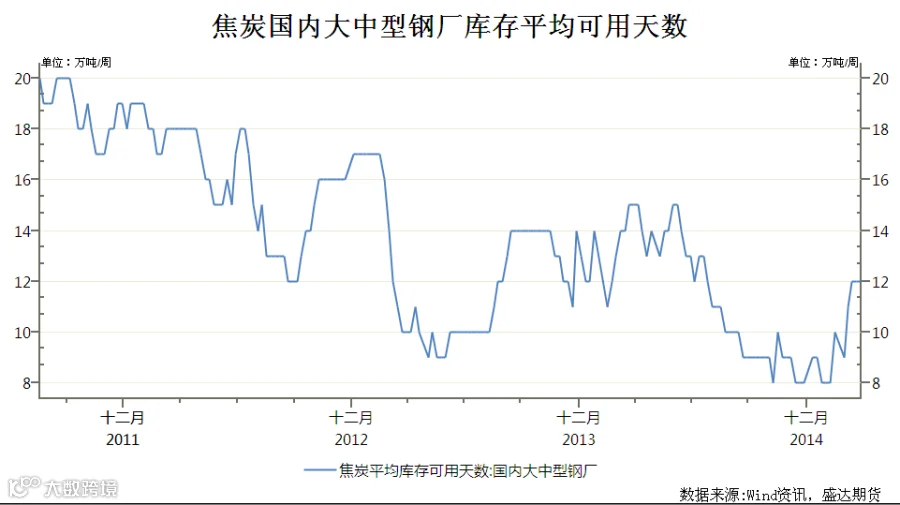

1.焦炭钢厂库存

截至3月27日国内大中型钢厂焦炭库存平均可用天数维持12天,虽然仍处于历史低位,但是已经处于近期高位,但对焦炭价格形成压力。

2. 焦炭港口库存

天津港焦炭库存从3月19日的164.12万吨增至3月24日的178.35万吨,库存持续反弹,虽然仍处于低位,但是持续上升的库存对焦炭价格已经形成压力。

产业链分析:

本周环保因素促发的供应紧张预期,拉涨华北地区钢材价格,引爆全国市场,由于前期下游普遍库存低位,买涨不买跌,涨价刺激下游补库需求,使得钢材有200至300涨幅,但是由于拉涨过快,下游接受度逐渐转弱,之后出现回调,回调后市场有企稳架势,本轮上涨的可持续性需关注真实需求力度,随着消费旺季到来,预计需求强劲。

整个煤炭行业在春节期间放假挺价期间,价格坚挺,但是随着春节后开工和北方环保问题的加剧,钢厂开工率不断下滑,打压对原料的需求,而且钢厂和港口库存都处于低位反弹,由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,一个月内下调140,焦化厂开工率也在低位,需求在降的同时,供应在也在降,由于炼焦煤价格下调,成本支撑转弱,压制焦炭价格走弱,近期的钢材价格走弱也压制焦炭价格。

焦炭现货实际情况依旧很弱,钢厂不断下调焦炭价格,预计下周焦炭现货市场持续偏弱运行。

三、技术分析

焦炭1509合约日K线走势、技术分析

日K线分析:连续下跌,均线呈空头技术上看跌,排列其他技术指标不明朗。

本周技术指标整体看跌,关注支撑位900、943和上方压力位980、1000。

四、本周回顾、下周展望与操作建议

本周回顾:

本周焦碳现货市场弱势运行,钢厂不断下调焦炭价格,本周唐山钢坯高位先暴涨后暴跌,市场抄底氛围浓厚,焦炭1509合约连续跌破支撑,焦炭1509合约收于954。

下周展望:

宏观上:本周宏观数据依旧延续弱势下降的态势,政府终于出台楼市托底政策,但是政策是采用控制土地供应来造成房屋供给紧张,对未来的钢铁水泥需求具有抑制作用,对国内过剩产能是利空,前期政府审批的项目进入实质阶段,关注实际需求情况。

产业链上:本周环保因素促发的供应紧张预期,拉涨华北地区钢材价格,引爆全国市场,由于前期下游普遍库存低位,买涨不买跌,涨价刺激下游补库需求,使得钢材有200至300涨幅,但是由于拉涨过快,下游接受度逐渐转弱,之后出现回调,回调后市场有企稳架势,本轮上涨的可持续性需关注真实需求力度,随着消费旺季到来,预计需求强劲。

整个煤炭行业在春节期间放假挺价期间,价格坚挺,但是随着春节后开工和北方环保问题的加剧,钢厂开工率不断下滑,打压对原料的需求,而且钢厂和港口库存都处于低位反弹,由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,一个月内下调140,焦化厂开工率也在低位,需求在降的同时,供应在也在降,由于炼焦煤价格下调,成本支撑转弱,压制焦炭价格走弱,近期的钢材价格走弱也压制焦炭价格。

焦炭现货实际情况依旧很弱,钢厂不断下调焦炭价格,预计下周焦炭现货市场持续偏弱运行。

技术上:本周技术指标整体看跌,关注支撑位900、943和上方压力位980、1000。

综上所述:现货实际情况依旧很弱,预计下周焦炭现货市场偏弱运行。现货价格依旧压制期货价格走高,近期多重利空得到释放,存在超跌可能性,焦炭1505合约和1509合约换月,市场对未来还有想象力,预计下周930至980宽幅震荡。

操作建议:

焦炭J1505 |

|

下周展望 |

宽幅震荡 |

操作策略 |

轻仓高抛低吸 |

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。