摘 要

美元回落及空头回补,本周两市锌价延续惯性反弹。市场对美联储加息忧虑减弱及预期中国宽松政策将会来临。加之中东战事骤紧,原油飙升助推金属价格。多重利好令空头力量减弱,伦锌最高触及2130美元/吨附近,短期有色金属依然有望维持涨势。

一、宏观分析

(一)全球经济回暖,希腊危机缓和。

美国2 月Markit 制造业PMI 和服务业PMI终值均大幅超出预期,惊艳的非农为就业数据更是预示着美国经济的良好前景。欧元贬值刺激海外需求带动出口订单增加,欧元区经济温和扩张。希腊向欧盟递交了改革方案得到各成员国财长的认可,欧元集团将希腊援助计划延长四个月,希腊局势得到缓和。新兴国家方面,中国经济略有好转,但下行压力尚在,通缩压力迫使央行继续加码货币政策。俄乌局势恶化,穆迪下调俄罗斯主权信用评级,前景展望为负面。

(二)、经济下行压力尚存,资本外流加剧港股跌势。

中国内地下行压力不减,政府工作报告中将今年GDP 增长目标设为7%左右,是近十年来的最低增长目标,而央行近期宽松政策也收效甚微,港股承压。另外香港特首梁振英表示将与中央商讨收紧赴港自由行,或对香港经济产生不利的影

响。美国经济数据亮眼,美联储加息预期升温,也在一定程度加剧了跨境资本的回流,拖累了港股市场。此外,“深港通”日益临近,梁振英表示“深港通”已经准备就绪,香港应利用好一国两制的优势,而香港金融议员张华峰称“深港通”预计将会在今年5、6 月公布进程,有望在9月份推出。

(三)美联储加息预期打压美债,欧版QE 正式开启和希腊危机缓和导致欧债分化。

美国经济整体向好,强劲的就业数据极大地提振了市场信心,美联储加息预期再升温,加之公司债的供应量大增带来的压力,美债收益率整体上行。欧洲国债市场出现分化,一方面德拉吉宣告QE 即将开启,欧债收益率受到打压,另一方面,希腊问题得到缓和降低了避险需求,拉低避险国国债买需,导致法德国债走弱,外围国家国债走强。

宏观小结:美国良好的经济形势叠加欧洲开启QE 共同推动美元指数走强。强势美元和恐慌情绪降温拉低贵金属价格。美国原油库存量依然远超预期,沙特利比亚等产油国仍在增产,但沙特阿拉伯调升出售至亚洲与美国石油的官方售价,显示出对原油需求的乐观预期,原油价格震荡小幅收跌。

二、锌产业链分析

(一)锌精矿市场

这周沪期锌低位反弹,国内锌精矿(50%、不含税)价格上扬,截至周五云南、湖南、甘肃及广西地区锌精矿价格报在9720-9920元/金属吨附近。据了解,西北地区锌矿开工情况不佳,主要是因为行情差、没利润,另一方面政府管制严厉,不达标矿山不允许开采,矿商反应目前当地很多锌矿山都没开工,另外部分地区干旱也对矿山生产有一定影响。东北地区,随着十八大会议结束,东北逐步解禁火药销售,锌矿山企业陆续开工,不过因行情因素,当地锌精矿贸易不旺,成交量受限。近期工信部发布了《铅锌行业规范条件(2015)》,大幅提高了新建铅锌矿山的标准。这一标准有利于加快锌矿企业整合。

(二)冶炼厂动态

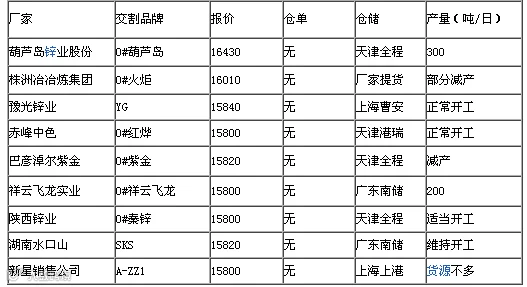

图:国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀市场主稳,局部涨跌调整。首先近期北方领涨,主流城市北京、天津等价格大幅上调,随后带动相对滞后的南方价有所的上行。具体来看,华北、华东前期跌幅较大区域受上游热轧、钢坯等原料价上行影响,市场逐渐止跌回稳,商户采购热情增高,需求得到一定释放;本周民营钢厂价涨幅较大,趋紧资源涨幅达300左右,究其原因:一是受钢坯带动。二是,当前本地需求尚可,现货趋紧。三是,钢厂加工费再次提高,且本月国丰热卷结算价上调20元/吨,4月订货价为2800,成本的增加,价格随之上抬。然而,因需求跟进有限,且近日原料市场震荡下行,价格初现小幅回落;华南先跌后企稳反转,局部成交稍有起色,但总体稍显欠佳,当前商家暗降走货为主。具体价格如下:

产业链小结:本周初期螺走高,钢坯走强,无不对成品材市场带来一定提振,然好景不长,价格止涨回落,成交有所转淡,商家操作趋于理性,积极消货为主。宏观面,3月汇丰制造业PMI创11个月新低,同时社科院也预测一季度GDP将下滑,显示出经济下行压力仍大,而房地产行业从放松限购到放松公积金贷款,间接为钢市带来需求利好,但环保举措日趋严格,一举一动却牵动着钢市。市场面,当前涂镀处在尴尬边缘,随着下游工程开工的增加,涂镀需求稍有回温,但释放面却有限,加之供需的不平衡,使得价格上行难有强力支撑。对于下周,考虑市场消货操作将增多,需求较好区域仍有所上调可能,我们预计市场主稳,局部窄幅调整,幅度在10-50元/吨。

三、铜产业链分析

(一)电解铜市场

本周华东市场货源供应充足,但品牌并不算齐全,主要为好铜及平水铜在流通,湿法铜少见。因外强内弱的行情,本周沪伦比值走低,进口亏损一度扩大至2000元左右。虽然本周临近月底,下游接货能力受资金限制。但因铜价大涨,商家担心价格继续走高,陆续买入。另外,因现货贴水幅度较大,中间商搬货积极性也有所提高,令市场整体成交情况良好。

(二)再生铜市场

伦铜本周总体看来处于窄幅上行的趋势。周一,伦铜收涨75美元至6120美元/吨,因投资者押注各国央行的宽松政策将对该金属需求提供支撑。因中国制造业数据疲弱,引发市场担忧这一全球头号铜消费国的需求,库存上升亦对铜价构成压力,周二伦铜自两个半月高位回落。周三收跌20美元至6125美元/吨,因投资人锁定获利了结,终止连续4个交易日上涨,其余基本金属也全面走跌。富宝铜研究小组认为,铜价回跌属短暂的现像,因铜价下滑抑制产量增加,有助于支撑铜价。本周废铜价格较上周有较大涨幅,超过五成的贸易商开始趁涨踊跃出货,市场人声鼎沸。

(三)下游市场分析

本周沪期铜大幅上涨,截止周三暂作休整,但涨幅至近三个月来高点。因近期消息面上各国央行都不同程度的选择了宽松货币政策,美联储也暗示放缓加息的考虑,以及欧洲与美国的乐观经济数据抵消了中国数据疲弱的压力,这些无疑都有利于铜价展开反弹。但近期因沙特对也门叛军实施轰炸,加上伊拉克局势恶化等一些地缘政治因素,引发市场担心会拖累各国经济发展,而使短期铜价可能有所回落,走势趋于不明朗,但近期智利因暴雨而迫使部分铜矿暂停运营及印尼因天灾、罢工等因素影响对铜生产作业造成重大影响。因此,我们预计铜市在传统旺季将不乏炒作题材,中长期料延续阶段性反弹。

四、下周展望与操作建议

下周展望:美元回落及空头回补,本周两市锌价延续惯性反弹。市场对美联储加息忧虑减弱及预期中国宽松政策将会来临。加之中东战事骤紧,原油飙升助推金属价格。多重利好令空头力量减弱,伦锌最高触及2130美元/吨附近,短期有色金属依然有望维持涨势。

操作建议:

沪锌1506 |

|

下周展望 |

震荡反弹 |

操作策略 |

逢低短多 |

沪铜1506 |

|

下周展望 |

震荡反弹 |

操作策略 |

逢低短多 |

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。