摘 要

统计局公布的数据尽显经济疲态,伴随经济结构的优化升级,在中国没有找到新的经济增长点之前,经济下行的趋势还将延续;短期期盼宏观因素改变经济下行的大趋势是不理智的。春节后供需矛盾再度突出,未来的终端需求的低迷已有今年的经济增速所决定,钢价熊途漫漫。

一、宏观分析

(一)统计局周三释放“利空数据”雨

1.2015年1-2月份,规模以上工业增加值同比实际增长6.8 %(以下增加值增速均为扣除价格因素的实际增长率), 比2014年12月份回落1.1个百分点;增幅较较2014年1-2月份下降2%。

2.2015年1-2月份,全国固定资产投资(不含农户)34477亿元,同比名义增长13.9%;较2014全年增幅下跌1.8%个百分点;增幅较较2014年1-2月份下降4%。

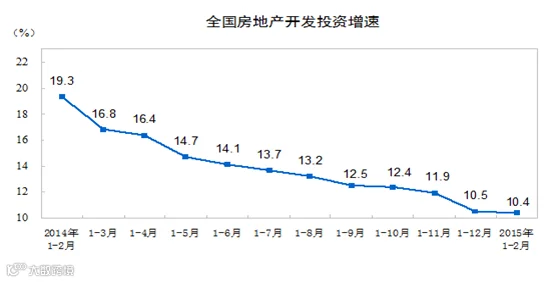

3.2015年1-2月份,全国房地产开发投资8786亿元,同比名义增长10.4%,增速比去年全年回落0.1个百分点;增幅较较2014年1-2月份下降8.9%。

4.2015年1-2月份,社会消费品零售总额47993亿元,同比名义增长10.7%,增幅较12月下滑1.2%。增幅较较2014年1-2月份下降1.1%。

解读:利空数据瓢泼而至,总体看来,今年的经济已经在一个更低的水平上酝酿。鉴于两会确定了经济增速下调至7%左右,后期固定资产投资等经济指标下滑的可能性就愈发加大。在中国没有完成经济结构转型,没有找到新的经济增长点之前,经济最艰难的时候还未到来。

(二)放水作用显现 经济基础有改观

周四央行公布数据显示:2月末,广义货币(M2)余额125.74万亿元,同比增长12.5%,增速比上月末高1.7个百分点,比去年同期低0.8个百分点;当月人民币贷款增加1.02万亿元,同比多增3768亿元。2015年2月份社会融资规模增量为1.35万亿元,比上月少7099亿元,比去年同期多4608亿元。

解读:1-2月央行最忙,众多货币动作接连出手,释放的流动性在周四公布的数据中得以体现,经济增长的货币基础有所改观。

去年笔者一度判断房地产、钢铁行业将成为资金的禁飞区(资金流入会减少),从央行降息降准之后,预计这一现象的变化不大,但企业的债务负担有望减轻。

此外,周四两会上央行行长称全面放开存贷款利率市场化几率非常高。这一决策是利率市场化的必然结果,对经济的最大影响是有助于当前的经济结构转型(资金将规避产能过剩领域)。

宏观小结:经济基础小幅改观,但经济走势的大方向未变。当前经济转型仍在继续,在未找到新的经济增长点之前,总体经济形势依旧堪忧。

二、产业链分析

(一)国内库存激增 开工继续低迷

数据显示,截至3月13日,唐山高炉开工环比下跌1.95%至87.66%,较前期高点下滑近10个百分点。

开工低迷不振原因有二,其一为钢价倒挂,生产越多,亏损越大;其二,钢厂库存压力非常大(重点企业钢材库存1712.8万吨,钢材社会库存大幅反弹至1597.6万吨),且下游需求尚未复苏。

在当前的背景下,铁矿石价格承压巨大。

(二)需求尚未开始 报价小幅震荡

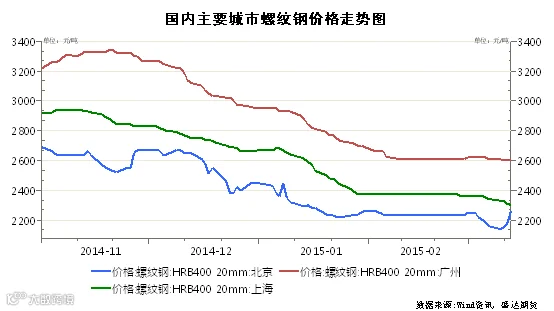

截至3月13日,北京钢价周环比上涨130至2290元/吨;上海钢价周环比下滑20元至2320元/吨;广州钢价周环比下跌10在2600元/吨。

本周上海和广州表现较差,而北京独树一帜。主要原因是,北京地区到货量少,惜售心理作祟;另部分人事后市看涨情绪高涨,二级经销商进行锁单以及下游终端提前备货的操作方式频出,这种成交相对热烈的氛围使得市场信心倍增,价格也不断上涨。采购归采购,终端需求实际复苏并未像采购这般热烈。

(三)矿石需求减速 港口库存增加

截至3月12日,普氏铁矿石价格为58.5美元,周环比下滑1.25美元。全国重点港口铁矿石库存周环比增加90万吨至10028万吨。

本周铁矿石库存上涨的主要原因是下游库存和钢厂库存高企使得钢厂开工低迷,消耗前期的库存,尽管当前钢厂平均库存可使用天数已经将至25天附近。

(四)钢坯迎来“小阳春” 回调或是必然

疯狂的周四:周四成品材报价多数报涨10-20元/吨,盘中窄带较快售馨,提价30-40元/吨;随后型材、建材、焊管等价格也同幅度跟随上涨。钢坯仓储现货价格也从早盘2050元/吨至2080元/吨攀升,但最终以2060元/吨成交居多,对于较高价格,下游表示无法接受。至午盘,整体市场上涨30-40元/吨,下午钢坯涨价50元/吨又出乎意料。

钢坯价格猛涨愿意之一为钢坯价格倒挂,市场盼涨心态居多;之二为近期下游调坯开工率逐步增加(由于当前钢坯价格较低,调坯厂家均有一定利润),钢坯需求回升。

虽然当前开工率上升,但难保证后续需求的延续及成品材利润的长期体现,整体仍需要谨慎观望。

同时,钢坯库存已经高于去年同期水平,唐山主要仓库及港口同口径统计钢坯库存140.7万吨(环比上周增加14万吨),较去年最高位高出14万吨,而部分仓储后市仍入库计划。周四价格上涨已经有仓储资源外售,随着后市价格挺价意识强及部分商贸托盘日期临近,将有多数资源开始流向市场,对市场形成较大压力。

产业链小结:当前产业链下游需求启动缓慢,中上游库存增加,供需矛盾加剧。虽产业链中部的部分环节造成部分半成品材价格上涨,但这终将难以决定未来的长期走势。

三、技术分析

螺纹钢主力合约1510日线走势

本周收盘较上周小幅反弹,但上方2550压力犹存。当前下游需求复苏有限,宏观持续利空,钢价继续下行的可能性较大,关注前期低点2388。

四、下周展望与操作建议

下周展望:本周钢价一度快速拉涨,钢坯也在短期的市场情绪中急速拉升,无论从产业链还是宏观来看,钢价上行的支撑不足。从逻辑上看,钢厂期待打压矿价,抬升钢价;但下游需求大幅复苏的可能性极小,钢价、矿价将集体承压,后期有望演绎程弱势共振。操作上,放空依旧是主旋律。

操作建议:

螺纹钢1510 |

|

下周展望 |

弱势下行 |

操作策略 |

空头持有 |

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。