中国:

中国人民银行行长周小川今天下午2:45举行记者会

在中国工业增加值同比增速触及六年低位后,多机构下调中国GDP增速预估,宽松预期升温

巴克莱将中国2015年GDP增长率预期从7%下调至6.8%,中国央行有必要进一步放松货币政策

中国央行最快今天公布2月份新增人民币贷款、货币供应量和社会融资规模,彭博调查经济学家所得预估中值如下:

M2货币供应量料同比增长11%,1月份为增长10.8%

新增人民币贷款料从1月份的1.47万亿元降至7500亿元

社会融资规模料从1月份的2.05万亿元降至1万亿元

国家统计局称,中国经济增速放缓有利于倒逼企业加快结构调整和转型升级

统计局:中国2月份31个大城市城镇调查失业率稳定在5.1%左右

国际:

美联储理事James Bullard接受英国《金融时报》采访时表示,鉴于就业市场快速改善,美联储在加息问题上已经有点太晚了

高盛总裁Cohn:支持美联储政策声明保留“耐心”一词

欧洲央行执委Ewald Nowotny称,不能高估汇率在经济中的作用;欧元区债券的负收益率可能不会持久

欧洲央行行长德拉吉称,扩大后的QE计划将成功推动欧元区通胀率回到央行目标,已经看到QE计划带来的正面效应

英国1月份制造业产出继12月增长0.1%后意外下滑0.5%,因电脑和电子设备产出锐减

WTI原油期货昨天跌至两周低点,美国能源情报署称,美国上周原油库存增加451万桶,至4.489亿桶,为1982年该数据开始统计以来最高点

证券:

美国股市收低,消费和科技股下跌盖过银行股反弹的影响

标准普尔500指数跌0.2%,收报2,040.24点,跌破100日均线

道琼斯工业指数跌0.2%,收报17,635.39点

纳斯达克100指数跌0.6%

罗素2000指数升0.6%

彭博在美上市中资股指数下跌0.9%

欧洲股市创六周多来的最大涨幅,欧元走软提振出口商类股

斯托克欧洲600指数上涨1.5%,报395.48点

英国富时100指数上涨0.3%,报6721.51点

德国DAX指数上涨2.7%,报11805.99点

外汇:

纽约汇市:欧元兑美元今年来重挫12.8%,料创下纪录最大季度跌幅,之前欧洲央行启动主权债购买计划推动欧元区国债收益率纷纷创出纪录新低

欧元兑美元下挫1.4%,报1.0547,盘中一度触及1.0511,为2003年3月21日来最低点

欧元兑日元跌1.2%,报128.10日元,盘中一度触及127.63,为2013年6月份来最低点

上午7:50:日本1月第三产业指数环比

上午8:01:英国2月皇家特许测量师学会房价指数

下午3:00:德国2月消费价格及欧盟调和消费价格环比和同比

晚上6:00:欧元区1月工业产值环比和同比

晚上8:30:美国2月零售销售和除汽车外零售销售环比

晚上8:30:美国3月7日当周首次申请失业救济人数和2月28日当周连续申请失业救济人数

晚上8:30:美国2月进口价格指数环比和同比

晚上9:45:美国3月8日当周彭博消费者舒适度指数

12-15日:中国2月新增人民币贷款、货币供应量和社会融资规模

13日凌晨2:00:美国2月预算报告

晚上8:30:美国玉米、棉花、大豆、豆粕、豆油、小麦净出口销售

晚上10:30:美国能源信息署(EIA)天然气库存变化

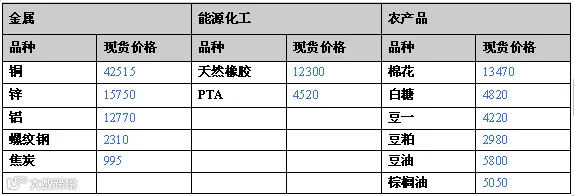

品种 |

盛达点评 |

LLDPE |

今日国内PE市场价格延续走弱,幅度在50-100元/吨。隔夜原油价格下探,挫伤业者交投信心。线性期货低开震荡,部分石化大区下调出厂价格,贸易商跟盘让利,积极出货。下游工厂询盘谨慎,延续都跌的行情加重了终端观望心态,实盘成交平平。 |

铜 |

伦敦金属交易所(LME)三个月期铜场外收跌0.6%,报每吨5,725.5美元,盘中触及两周低位5,712美元。国家统计局周三公布数据显示,1-2月规模以上工业增加值同比增长6.8%,社会消费品零售总额同比增长10.7%,固定资产投资同比增长13.9%,均低于此前市场预期,且降至数年低位,但不建议过分看空,近期铜矿供应端有继续收窄的迹象,且产能释放难以达到市场预期。 |

锌 |

LME三个月期锌下跌0.82%,收报每吨2001美元。总体上,近期现货市场供应仍然阶段性过剩,不过下游企业有复工迹象,需求将会增加,有利于目前较高库存进行消化,但需求恢复程度将对后期锌价的方向带来指引。不建议过分看空。 |

铝 |

LME三个月期铝场外回落1.07%,收报每吨1,751美元,为近一年来最低。中国公布的1-2月工业增加值、固定资产投资以及社会消费品零售三大数据均低于预期,经济下行压力增大,市场期待进一步货币政策松动刺激,铝价短期依然承压。 |

螺纹钢 |

昨日公布的宏观数据尽显经济疲态。昨日上海市场建筑钢材价格主流下调。主要由于市场需求有限,成交一般。隔夜螺纹期货震荡走高,收涨0.37%至2473;从净持仓上看,空头力量小幅增强。鉴于钢厂持续亏损,预计螺纹跌幅有限,铁矿石承压巨大;在需求没有到来之前,预计螺纹钢和铁矿石还将保持弱势行情。 |

焦炭 |

隔夜宏观:美股小跌,美元指数继续大跌,焦炭1505合约开于1003,小幅上涨,之后围绕1006展开震荡,最后收于1005,近期跌幅较大,利空得到释放,关注整数关口1000的支撑作用,注意追空风险,谨慎操作. |

天然橡胶 |

据传泰国政府将继续收储橡胶,这一消息利好橡胶,天胶不太有下控空间。日胶较稳定。关注13000压力线。操作上建谨慎,适宜短线操作。 |

PTA |

昨晚油价小幅下跌,PX和MX价格由于PTA日内跌幅过多下跌而导致大幅下跌。PTA主流工厂降低负荷,聚酯工厂负荷慢慢提升。下游纺织市场由于春节放假,成交稀少。但是后期旺季到来,市场乐观情情绪显现,预计PTA将以震荡上涨为主,操作可逢低做多,支撑位4700。 |

白糖 |

国际原糖周三触及六年低点后反弹,因巴西雷亚尔持稳随着巴西雷亚尔的回稳,糖市的卖盘枯竭,较前一日手掌0.12美分,收报于13.14美分,短期内仍有回调空间,建议逢低做多。 |

棉花 |

昨日国际期棉下跌,连续第10日下滑,延续2013年11月来最长跌势,投机者结清头寸和现货市场需求疲弱为期棉市场带来压力。ice5月期棉下跌0.54美分,收报于60.33美分,国内郑棉近期或将继续维持弱势。 |

大豆 |

周三CBOT大豆期货市场收涨,因担忧南美产量。USDA报告在美国大豆和世界大豆数据预估方面较2月预估基本保持不变,所以此次报告对市场产生影响较小,美豆期价波动不会产生趋势性的改变。未来决定盘面走势的重点依然在供需基本面上,焦点将落在3月31日库存报告和种植面积意向报告。今年东北地区企业累计收购量要比去年同期减少将近300万吨,剩余量超过300万吨,余粮足够满足下一年度新粮上市前的市场需求,如果企业收购力度依然偏弱的话,未来市场将呈现供给过剩的现象,将进一步打压市场价格。建议豆一前期空单注意逢低获利了结。 |

豆粕 |

周三CBOT豆粕期货市场跟随大豆收涨。昨日国内豆粕市场价格涨跌互现,市场购销仍不是十分活跃,USDA报告指引力度不明确,美豆结转库存预估为3.85亿蒲式耳不变,高于市场的平均预期3.76亿蒲式耳。全球大豆结转库存预估至8,953万吨,上月预估为8,926万吨。菜粕价格的上涨带动豆粕价格跟涨,对于豆粕价格阶段性持稳,因为目前供应仍旧处于宽松的状态,短期国内豆粕价格以窄幅调整为主。建议短多为主,上看近期高点2880。 |

豆油 |

周三CBOT豆油期货市场收涨,跟随大豆市场走势。豆油现货价格主流平稳,局部呈现10-50元/吨的偏弱调整,个别地区工厂现货库存偏紧,报价逆势上涨50-80元/吨,目前部分地区现货供应偏紧的状况依旧没有得到有效缓解,工厂也心存挺价的想法,个别地区工厂甚至稳价观望。建议豆油少量空单可继续持有。 |

棕榈油 |

周三马盘棕榈油止住五连跌收涨,受马币下滑支撑。国内棕榈油现货价格整体偏弱调整,多数地区厂商报价随盘下调50元/吨左右不等。MPOB供需报告及出口数据均令人失望,凸显棕榈油市场疲弱的供需基本面。建议棕榈油前期空单可持有少量。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。