摘 要

本周宏观上,政府和经济数据持续呈现利好信号,但钢材现货市场似乎并未感觉到转暖的宏观面;当前现货需求低迷,在贸易商依旧尚未完全开工的情况下,预计需求的低迷还将延续,钢价还将承压。

一、宏观分析

(一)2月汇丰PMI初值升至50.1 创四个月新高

今日公布的2月汇丰中国制造业PMI初值为50.1,预期49.5,1月终值为49.7。初值出乎市场预期反弹,继前两个月均低于荣枯线50后首次回升至50上方,创四个月新高。

除了PMI初值创四个月新高,分项指数中产出指数由1月的50.3升至五个月来最高的50.8。与1月相比,2月新订单和新出口订单加快增长,就业指数加速回落,投入和产出价格下滑速度放缓。

解读: 2月汇丰PMI初值回升,表明由于内需小幅提振,中国制造业略有好转。主要原因是:由于国际大宗商品价格回落,使得前期大部分制造业行业出现了一定的快速去库存,尤其是在去年四季度。从最新数据看,2月汇丰PMI初值中的原材料库存和产成品库存出现了扩张,这明显不同于前期走势。因此,当前PMI反弹的经济基础尚不稳固。

(二)浙江23家银行获额外降准0.5个百分点

自今年2月初央行推出“普降+定向”降准组合拳之后,“降准雨”还在悄悄地下。2月26日,定向降准范围扩大。就浙江省而言,享受此次存款准备金率额外下调政策优惠的银行共有23家,包括杭州银行、温州银行、嘉兴银行、湖州银行、绍兴银行、金华银行等等。除了上述银行,南京银行、重庆银行和徽商银行等也获批此次定向降准。

解读:进入1-2月,央行最忙,直接触发原因是:M0不足(存款),流动性(M2)增长有限,同时经济增强前景变暗。央行“普降+定向”降准之后再次扩大范围足以显现政府对经济增长的顾虑;当前降准既能缓解当前流动性不足,也能为年初经济的发展奠定了基础。

宏观小结:PMI的好转并未给予市场太多信心,央行动作不断防止经济硬着陆,但中国经济增并未呈现太多企稳迹象。3月3日两会正式拉开,宏观上仍有想象空间。

二、产业链分析

(一)农历春季来临 报价持续横盘

截至2月27日,北京钢价周环比持稳在2230元/吨;上海钢价周环比下滑10元至2360元/吨;广州钢价周环比持平在2610元/吨。

上周周报的跨度为2月16日至27日,经历了农历春节前后。期间市场需求停滞,报价几无变动。但节日期间呈现库存小幅上涨迹象,未来钢价还要看下游春季需求的启动情况。

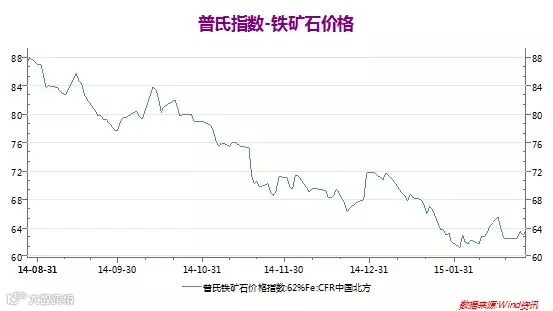

(二)矿石需求减速港口库存增加

截至2月27日,普氏铁矿石价格为63.5美元,周环比上涨0.25美元。全国重点港口铁矿石库存周环比增加160万吨至9829万吨;

本周铁矿石库存上涨的主要原因是春节期间,外矿持续到港,而钢厂库存已达到29天的使用量(中高水平),采购速度放缓。鉴于钢厂持续亏损,若3月下游需求不佳,铁矿石库存压力还将增加。

(三)钢坯库存增加 价格颓势再显

2月25日唐山主要仓库及港口同口径统计钢坯库存117.4万吨,较2月12日上升32万吨。多数仓储库存大幅上升,部分仓储仍有少量入库计划,库存总量较去年同期最高点低8.8万吨。

节后第三个交易日,钢坯大幅下滑40元/吨;既有下游需求不足的原因,更有库存高企的原因。当前钢坯价格下滑并不可怕,可怕的是三月中下旬里,若下游需求持续低迷,届时抛售钢坯的狂潮将席卷整个钢市。

产业链小结:本周现货市场变动较小,但钢坯在最后一天大幅下滑40元,再度引起市场恐慌。鉴于季节性的影响,预计节后初期现货市场难有出生表现。

三、技术分析

螺纹钢主力合约1505日线走势

本周钢价冲高回落,2549成为新的压力位。春节已过,下游需求尚未恢复,低迷的需求还将延续一段时间,钢价上行压力较大。

四、下周展望与操作建议

下周展望:受节前资金影响,本周矿、钢冲高回落;节后到来,需求仍未恢复,钢坯带来的市场冲击或将再次发力。从合约上看,铁矿石反向市场和螺纹的正向市场暗示市场的情绪并未统一。在需求尚未复苏前,钢价有望延续弱势。

操作建议:

螺纹钢1505 |

|

下周展望 |

弱势下行 |

操作策略 |

2500附近可尝试空单 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷