中国:

中国国务院常务会议决定扩大全国社保基金投资范围,基金的债券投资范围扩展到地方政府债券,并将企业债和地方政府债投资比例从10%提高到20%

基金直接股权投资的范围从央企改制或改革试点项目,扩大到央企及其子公司,以及地方行业龙头企业包括优质民营企业

基金的信托贷款投资比例上限由5%提高到10%,加大参与保障房、城市基建项目

允许基金在全国银行间一级市场直接投资同业存单

会议还确定加快发展电子商务的措施,培育经济新动力

国际:

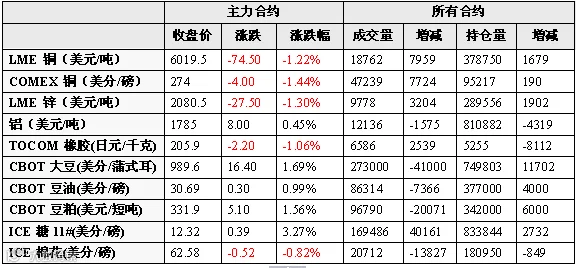

美国3月ADP就业数据和ISM制造业指数均低于预估,引美股和美元下跌,而美债和金价上涨

供应管理学会(ISM)3月制造业指数显示制造业扩张步伐放缓至2013年5月以来最慢,受海外经济体表现不佳以及石油生产商缩减开支拖累;彭博经济学家称,数据显示强势美元对经济的冲击可能大于预期

ADP发布美国3月企业新增就业人数降至2014年1月以来最低,并低于预估,预示将于周五公布的官方非农就业数据可能弱于预期

点击查看观点综述

纽约原油期货创两个月最大涨幅,官方数据显示美国上周原油产量自30多年来最高水平下降,并且是1月份以来首次下降

证券:

美国股市在连涨九个季度后下跌,就业和制造业数据弱于预期,有关经济增速可能放缓的顾虑加剧

标普500指数下跌0.4%,至2,059.66点

道琼斯指数指数下跌0.4%,至17,698.18点

纳斯达克综合指数下跌0.4%,报4880.23点

彭博在美上市中资股指数上涨0.4%,报116.06点

各交易所约有70亿股股票换手,较三个月均值高8%

欧洲股市收高,创下2009年以来最大季度涨幅;银行股上涨

斯托克欧洲600指数上涨0.3%,报398.52点

英国富时100指数上涨0.5%,报6809.5点

德国DAX指数上涨0.3%,报12001.38点

外汇:

纽约汇市:美元下跌,美国ADP就业数据和ISM制造业指数意外疲弱,有关美联储将不急于加息的猜测重现

彭博美元即期汇率指数下跌0.2%,五天来首次下跌

美元兑欧元贬值0.3%至1.0763美元

日元兑美元升值0.3%至119.76日元,三天来首次升值

日元兑欧元基本持平于128.89日元

上午7:50:日本3月基础货币余额同比

下午4:30:英国3月Markit建筑业PMI

晚上7:30:美国3月企业裁员人数

晚上8:30:美国3月28日当周首次申领失业救济人数和3月21日当周连续申领失业救济人数

晚上8:30:美国2月贸易余额

晚上9:45:美国3月29日当周彭博消费者舒适度指数

晚上10:00:美国2月工厂订单

下午3:00:中国外交部例行记者会

晚上7:30:欧洲央行公布3月4-5日货币政策会议报告

晚上8:40:美联储主席耶伦在经济流动性会议上讲话

3日凌晨3:00:英国首相卡梅伦参加各党领导人电视辩论

3日凌晨3:45:美联储理事Lael Brainard讲话

大宗商品市场关注焦点(北京时间):

晚上8:30:美国玉米、棉花、大豆、豆粕、豆油、小麦净出口销售

晚上10:30:美国能源信息署(EIA)天然气库存变化

品种 |

盛达点评 |

铜 |

隔夜铜价震荡下跌,继续调整走势,美元指数虽小升,但又临100压力,料仍难突破,铜价谨慎看跌 |

锌 |

美部分宏观数据偏差,联储加息预期弱化,隔夜伦锌盘中转涨,再回回2100美元,消息面多变,锌价走势不稳,今沪锌震荡,观望。 |

铝 |

中国官方PMI数据好于预期,但整体仍处于荣枯线下方,伦铝小幅回落仍处于1800美元下方,预计短期反弹乏力延续窄幅震荡格局 |

螺纹钢 |

隔夜宏观平静。昨日现货市场上,上午成交比前二日略有好转,但需求力度依然不够,午后市场成交没明显改善;沙钢和永钢提价仅增加市场信心。隔夜螺纹收跌0.54%至2393,净空降至19.5万手。从技术上看,螺纹跌破前期低点,下方空间打开,预期短期的反弹也无法阻止原材料下滑的拖累;操作上,建议螺纹和铁矿石的前期空头继续持有。 |

焦炭 |

隔夜宏观:美国经济数据不及预期,三大股指下跌,伊朗核谈判暂停,原油暴涨,焦炭1509合约开于940,向下震荡受到936支撑,快速拉高,高位震荡收于947.近期利空释放,存在超跌反弹的可能性,近期逢低做多为主。 |

天然橡胶 |

日胶出现小幅下探,基本面方面,仍旧没有利好消息闭塞,夜盘方面,天胶1509合约放量上行,突破5、10和20日均线压制,建议反弹至13000附近轻仓放空,站上13000压力位止损。 |

PTA |

昨晚油价受油井爆炸影响小幅回调,PX和MX价格由于PTA日内上涨而更涨。PTA主流工厂降低负荷,聚酯工厂负荷慢慢提升。下游纺织市场由于春节放假结束,纷纷加大开工,需求较为乐观。旺季略微到来,市场乐观情情绪显现,预计PTA将以震荡为主,操作短期内观望为主。 |

LLDPE |

石化企业继续调涨出厂价格,部分地区更是大幅上调400-500元/吨,对市场成本支撑较为明显。加上资源一般,部分地区高压供应较为紧张,商家积极跟涨石化出货为主。终端询盘谨慎,观望心态不减,实盘成交一般。 |

白糖 |

周三录的近两个月来最大单日涨幅,因巴西雷亚尔上涨,以及在新一季第一个交易日投机者资金涌入表现落后的商品市场。昨日ICE5月上涨0.39美分,收报于12.32美分,国内郑糖短期内仍将表现强势,操作上建议以逢低做多为主,逢回调建仓,不建议追涨,谨防进口政策性消息影响。 |

棉花 |

昨日国际期棉缩量走低,在昨日劲扬后回落,美国内也不昨日公布备受期待的种植意向报告后,期棉先抑后扬。ice5月期棉跌0.52美分,收报于62.58美分,短期郑棉或将继续维持底部震荡,偏弱势,等待消费的复苏,逢低做可介入长期多单。 |

大豆 |

周三CBOT大豆期货市场收涨,种植面积报告利多延续涨势。昨日佳木斯、牡丹江一带粮价下跌,汤原、桦南等地塔豆装车价格3960元/吨,较上周相比下跌40元/吨,穆棱、林口等地塔豆装车价格4100元/吨附近。同江、富锦一带毛粮最低收购价格3100元/吨,已经接近种植成本价格,虽然豆农出售热情高,但贸易商忌惮收購或离场观望,市场购销非常清淡,预计短期现价仍有下跌空间。连豆短期受内外压力共同作用,价格很难反弹,关注4000元大关支撑力度,建议豆一前期空单注意逢低获利了结。 |

豆粕 |

周三CBOT豆粕期货市场跟随大豆收涨。昨日国内豆粕现货价格涨跌互现,因各大油厂对报告所持观点不相一致,并根据自己实际情况对现货价格作出调整,仅河南一个地区现货有涨有跌,不过大部分油厂都在上调现货报价,主要是因为报告偏空程度不及预期,使市场各方在心态上产生了“偏多”的效果,短时支撑美豆价格小幅上涨,豆粕现货价格跟随盘面价格上行,但目前仍未摆脱中期的看跌走势预期。建议多单逢高减持,空单观望等待入场机会。 |

豆油 |

周三CBOT豆油期货市场跟随大豆收涨,原油上涨也带来提振。昨日国内油脂市场主流平稳运行,豆油现货市场上仅部分地区厂商报价随盘上调10-30元/吨。美国农业部报告公布后的首个交易日,场内方向指引依旧不明,观望情绪浓厚,交投较为谨慎。建议豆油空单注意减持,中长线可逢低试多。 |

棕榈油 |

周三马盘棕榈油收跌,因马币走强打压抵消了豆油上涨的提振。昨日国内油脂市场主流平稳运行,棕榈油市场个别地区现货厂商报价随盘上调10-50元/吨。3月份马来西亚棕榈油出口数据的改善程度不及预期中的乐观,且低于去年同期水平,船货机构SGS的数据显示马来西亚3月棕榈油出口从2月的993376吨,仅增加14.8%至1140355吨。这令盘面价格承压,同时印尼将把4月份棕榈油出口关税维持在零水平,较马来西亚棕榈油更具竞争力,也施压马棕期货价格走势,进而拖累国内棕榈油市场。建议棕榈油空单注意减持,中长线可逢低试多。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。