摘 要

综合来看,短期PTA基本面供需格局维持偏弱,但成本支撑下,价格难以大幅下行,后期随着供应端的缩紧,库存压力减轻,价格仍将回归成本重心附近,后期聚酯需求恢复尚可。

一、 宏观分析

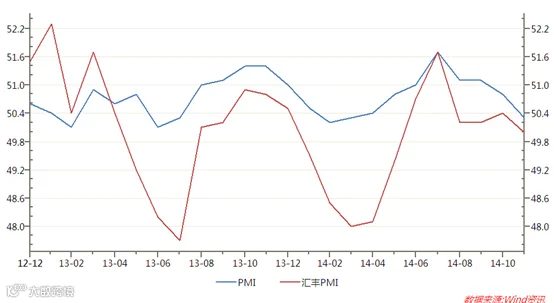

(一)官方制造业PMI年初冲高后回落

1月份制造业PMI为49.8%,比上月回落0.3个百分点。PMI继续回落的原因,一是受元旦春节及季节性因素影响,制造业企业生产经营活动有所减缓。近6年除2012年外,其他年度1月的PMI环比均为回落;二是大宗商品价格持续下跌,相关行业企业的生产受到较大影响,1月主要原材料购进价格指数41.9%,近6个月逐月回落;三是国内外市场需求总体继续偏弱,订单增速连续回落。

二、产业链分析

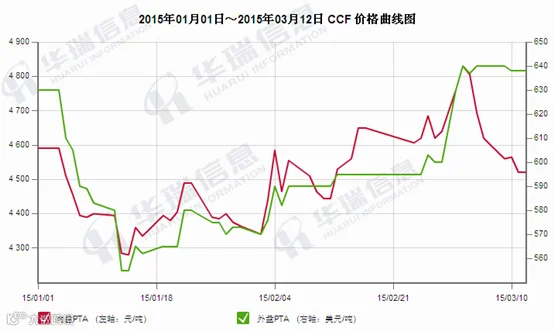

(一)现货市场回顾——大幅下跌

本周,PTA现货市场在库存压力,以及新增交割库利空打压下,价格维持弱势调整,PTA供应端负荷小幅下调,但力度太小,聚酯终端需求观望,产销平淡,聚酯工厂原料需求同样谨慎观望,谨慎低价补货,零星套利商获利解套出货,现货价格承压,成交量尚可。

(二)装置动态——开工负荷稳定

1、恒力石化三期220万吨PTA新装置2月20日左右试车运行,目前负荷正常。

2、远东石化3#60万吨PTA装置2月10日左右停车检修,近日重启。

3、珠海BP二期110万吨PTA装置3月初装置故障,预计停车检修10天左右;三期125万吨装置试车时间不变。

4、佳龙石化60万吨PTA装置自去年12月份停车后,计划3月10日左右重启。

5、由于生产效益较差,逸盛石化目前总计在运行中的1000万吨PTA装置,3月5日开始降负荷10-20%,涉及有效产能约100万吨以上。

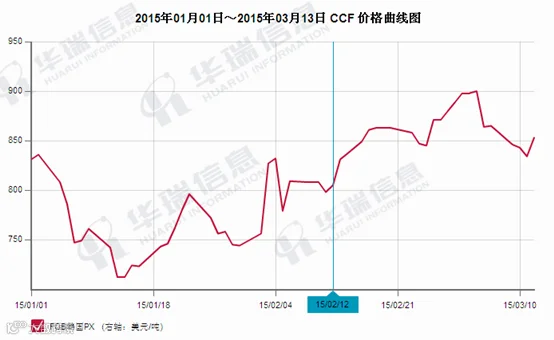

(三)上游PX——震荡上行

因原油价格经历了上周的波动剧烈后,本周表现稳定,在50美元/桶上方窄幅震荡,亚洲PX价格也基本持稳且小幅上涨。

(四)下游聚酯——逐渐上升

随着农历春节的过去,假期检修聚酯装置逐步开启,根据目前的估算,2月底聚酯负荷升至70%附近,部分装置由于工人问题,初期负荷还不能完全正常,视乎工人到岗情况而定。3月初将有更多装置开启,中旬聚酯负荷或达到75%以上。另外,3月份有5套新聚酯装置将陆续投产,涉及总产能在150万吨。

三、技术分析

上图为PTA主力1505合约周线图。从图中可见,PTA主力1505合约近期维持在4500-5000元之间的宽幅震荡区间内。近期受供应过剩影响,目前处于下调阶段。

四、下周行情展望及操作建议

下周聚酯装置负荷仍将提升,原料需求逐步提升,PTA供应端在生产效益较差的情况下,将小幅缩紧,但程度尚不能扭转供需格局,供应端压力仍存,PTA成本端依旧较强,PTA工厂生产效益持续恶化。

聚酯方面,装置负荷恢复至75%附近,后期负荷将继续提升,原料需求尚可,但聚酯产品产销恢复不及预期,原料弱势气氛,终端织造、加弹等采购需求观望,聚酯工厂原料采购力度同样谨慎观望,低价补货,未有追涨气氛;PX方面,原料供应端在美国炼厂罢工影响下依旧偏紧,成本支撑较强,而自身3-4月份PX装置集中检修期继续发酵,价格企稳,但由于PTA价格维持弱势,生产效益惨淡,拖累PX价格上涨;PTA方面,供应端小幅缩紧,但尚不具有去库存能力,短期上涨承压,但由于目前原料PX价格坚挺,现买现做计算,目前PX-PTA生产价差仅200元/吨左右,现货价格亏损严重,下行空间有限,PTA供应端仍会继续缩紧,除非原料打开下跌空间,但短期来看,原料价格也难以大幅下行。

综合来看,短期PTA基本面供需格局维持偏弱,但成本支撑下,价格难以大幅下行,后期随着供应端的缩紧,库存压力减轻,价格仍将回归成本重心附近,后期聚酯需求恢复尚可。

操作建议:

PTA1505 |

|

下周展望 |

震荡走弱 |

操作策略 |

逢高做空 |

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。