摘 要

我们维持铜价短期反弹犹存的判断,除了上周超预期部分来自国内企业联合谈判、油价、中国降准的因素外,以及市场在铜价处于部分矿产商亏损边缘时、对国储收储的预期也一再升温,目前对模式及总量分歧也较大,但能否根本上改变格局仍将拭目以待。而较为限制反弹的因素,我们认为仍然来自库存的增加,市场目前对此不敏感,但在下游消费也仍未看到好转同时,早晚要在现货市场上有反应。所以,我们总体认为目前反弹的同时,对反弹空间也仍需谨慎。

一、宏观分析

(一)节日期间影响海外资本市场的风险因素暂时消除,但需求依然疲弱。

春节期间,海外大类资产的表现显示避险情绪暂时缓和,从股市来看,全球主要国家的股指多数上涨,其中,欧洲和日本股市受宽裕流动性推动表现良好。但从大宗商品市场表现来看,全球总需求依然疲弱,各类商品价格继续下跌,其中,原油在经历前期短暂反弹后再度下挫。

(二)、希腊危机暂时缓解,各类资产波动性下降。

欧元集团批准延长对希腊的援助,希腊危机暂时得以消除,迭加上此前乌俄局势出现缓解,希腊长端国债收益率从高位回落,各类资产的波动性也纷纷下降。但希腊获得欧元区延长救助仅仅是危机解决的第一步,7、8 月间债务仍面临集中到期,重组计划的设计以及债务减免是解决希腊债务危机不得不面对的事实。在未来四个月的时限内,希腊和欧元区仍需就如何结束当前救助计划、融资支持和条件等进行进一步的谈判,这期间仍存在波动的可能性。

(三)欧洲基本面相对美国改善,欧美利差处于历史地位,美元多头拥挤将加大短期波动性。

领先指标及预期差等多项数据来看,欧洲基本面均相对于美国出现好转,或将对美元指数造成扰动。除此之外,欧美短端利差处于历史低位,而美元净投机多头仓位占比已经接近90%,做多美元的交易显得过于拥挤。从历史上看,多头仓位占比在当前水平可能会钝化数月的时间,但在当前位置上指数波动加大的概率极高。

(四) 国内汇丰PMI 初值反弹不改基本面低迷趋势。

汇丰制造业PMI 初值超预期反弹,但多方面因素反映基本面低迷趋势未改。(1)从历史数据来看,初值一般反映了中上旬的经济活动状况,春节因素的扰动可能并未完全体现。(2)库存周期短化加大了PMI 数据的波动。2013 年以来,受到政策托底作用的影响,经济波幅收敛,库存周期短化,因而PMI的波动也更加频繁,趋势性下降。(3)新订单-产成品库存反映的动能指标实际上从1 月的0.6 回落至0.2,而这一指标一般领先PMI 走势。(4)中上游生产资料价格依然低迷,并未见明显改善;下游房地产价格环比也再度回落,政策放松对地产的提振作用弱于往年。(5)通胀依然低迷一方面制约企业补库存意愿,另一方面,也使得在货币放松背景下,实际利率反而不断攀升,导致经济动能难以持续提升。

宏观小结:15年春节期间实体经济的表现可谓亮点难觅:2月汇丰PMI小幅回升但前两月均值在历年同期中仍处在中等偏低水平,地产销量和电力耗煤增速持续走低,就连黄金周零售销售和旅游收入增速也是再创新低。本周国务院常务会议同时提出进一步减税降费和加快水利工程建设,“双管齐下”的积极财政政策已然启动,或将有助于提振短期经济。但财政透支存在后遗症,而调结构、发掘新的增长点仍是治本之道。

二、锌产业链分析

(一)锌精矿市场

本周国内锌精矿(50%、含税)价格走势曲折,周初小幅上扬,稍后大幅下调,临近周末再次上扬,收复多半跌幅,现报9880-10080元/金属吨附近,较上周每金属吨跌20元左右。据了解,各地多数锌矿山停工休假,部分开工企业亦表示在本周六左右停产放假,开工日期在元宵节附近,一些厂家根据年后锌矿行情决定开工时间。在春节前最后一周里,锌精矿市场成交寥寥,贸易商已停止进货,处于休假状态,运转的冶炼厂采购热情亦不高,多备好年后原料库存,因价格不稳,终端需求差,冶炼厂库存量不多。节后,随后厂家及贸易商回归市场,锌精矿市场交易氛围将好转。

(二)冶炼厂动态

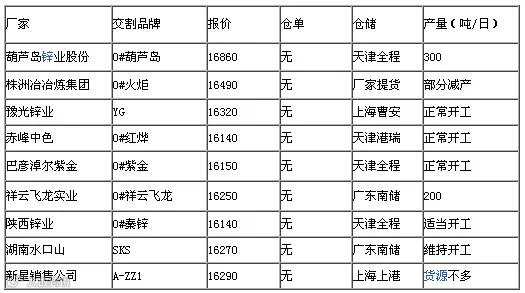

图:国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀价大体企稳,个别城市延续阴跌。本周为春节前最后一个交易周,商户陆续休市,因而随行就市操作明显。具体来看,其中华北、华中持平,而华东、华南中部分城市仍在小步伐走低,幅度在10-60左右,个别资源有每吨百元的下滑,主因贸易商为促进下游客户节前打款不得不做出让利,以便快速回笼资金;而成交方面,总体需求快速萎缩,出货量日益减少,加之下游相关用钢企业提前放假,直接导致涂镀资源消化量的下降,现市场部分资源虽流通量偏紧,但无需求,价格暂保坚挺。

产业链小结:按照当前形势来看,现涂镀市场处在低需求、低价位,并且供需不匹配的境地,对于节后市场走势仍难保乐观。钢厂方面,主导钢厂出台的3月产品价均以平稳或下调为主,可见厂家对后期市场预期偏空,操作上趋于谨慎,且观望心态浓厚。综合来看,节后如无重大利好提振,笔者认为开市一段时间市场主稳运行,局部地区有小幅涨跌的调整。

三、铜产业链分析

(一)电解铜市场

供应面上,本周现货铜流通相对于消费还是表现的宽松,尤其是进口铜。本周国内外比价略有抬升,一些进口商担心春节后价格走低,且库存压力较大,因此在现货市场上抛售。而国产铜供应量较为平稳,但多数商家已无法开具本月发票,多以下月票出货。而消费方面,因下游企业提前放假,上周第一轮"放假潮"过后,上海市场已明显清淡许多,本周贸易商也陆续开始离市,成交更为低迷。其他市场方面,天津市场本周较上周消费略增,因前期商家们一直观望。

(二)再生铜市场

本周伦铜呈现先跌后涨的形态,上周伦铜未能突破前一个峰值承压回落。目前铜价技术上还有反弹动力。本周废铜市场基本停止,华南、华东地区放假较晚,价格有所回暖,光亮线价格已接近38000元/吨,贸易商也积极在年前囤货,以待来年高价卖出。本周精废价差在1000元左右徘徊,有逐步拉大的趋势,相关厂家转而青睐废铜,但具体情况要看来年铜价走势。预计下周废铜价格3.75-3.90万/吨。

(三)下游市场分析

本周铜价处于震荡上扬的走势,虽然市场由于过节的影响,并没有实际的需求量,成交也逐渐下降,基本套现规避风险的依旧占据多数。当前国家的建设投资、美元指数下跌及国储收储等情况面尚未得到有效数据的验证,所以这些消息面的刺激下的铜价出现上涨现象也在情理之中,预计短期铜价依旧处于震荡范围,反弹仍有一定空间。铜市方面的商家依旧保持观望,忧虑从未减少的迹象。

四、技术分析

沪铜主力合约1505走势:(日K线)

从日K线来看,沪铜本周继续震荡上行,短期铜价底部形成头肩底形态后,且目前铜价已经突破右肩附近压力位,从技术指标来看, RSI短期由超卖区间渐渐进入超买区间,但macd金叉后拐头渐渐向上回升至零轴之上,铜价上方短期压力较大注意回调风险。

沪锌主力合约1505走势:(日K线)

从日K线来看,沪锌受外盘锌价大幅下跌影响,本周开盘即跳空低开,回补之前上行缺口,锌价短期有超跌迹象,下周有望反弹回补缺口。

五、下周展望与操作建议

下周展望:我们维持铜价短期反弹犹存的判断,除了上周超预期部分来自国内企业联合谈判、油价、中国降准的因素外,以及市场在铜价处于部分矿产商亏损边缘时、对国储收储的预期也一再升温,目前对模式及总量分歧也较大,但能否根本上改变格局仍将拭目以待。而较为限制反弹的因素,我们认为仍然来自库存的增加,市场目前对此不敏感,但在下游消费也仍未看到好转同时,早晚要在现货市场上有反应。所以,我们总体认为目前反弹的同时,对反弹空间也仍需谨慎。

操作建议:

沪锌1505 |

|

下周展望 |

震荡反弹 |

操作策略 |

逢低短多 |

沪铜1505 |

|

下周展望 |

冲高回落 |

操作策略 |

逢高短空 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷