摘 要

本周郑糖受到国际原糖的影响,春节后低开走弱,但跌至5000下方后,强势上涨,国际原糖目前处于筑底阶段,下方空间有限。短期内,郑糖期价或将保持强势震荡,等待新的利好消息刺激。操作上逢低做多。

一、产业链产销

(一)全球白糖市场产销情况

解读:春节期间,国际原糖最大的利空释放,印度宣布每吨原糖出口补贴4000卢比的决议。4000卢比/每顿相当于64美元/吨左右,如果140万吨全部出口,行业获得的补贴大概是9000万美元,其实今年的出口补贴已经比去年增加了20%,但在行业债务已经高达19个亿,而且还在继续攀升的情况下,补贴不算多。按照目前印度国内的糖价折算,国际原糖价格至少在15.10美分/磅左右,印度有补贴的原糖出口才刚刚平本。从盘面表现看,预计印度最多只会出口30-70万吨。故该利空因素或已兑现,国际原糖下方有限,后期易涨难跌。

二、产业链分析

(一)1月进口同期新高,但在预期内

近期市场的关注点便是在本周公布的进口糖数据与下周公布的2月份产销数据。海关公布的进口数据显示国内1月份的进口量在39万吨,高于1999年以来的同期水平,但是低于之前市场预计的50万吨左右的进口量,体现了国家控制进口的意志,市场信心或因此得到提振。不过目前内外价差依然较大,配额外的加工糖成本价均大幅低于国内的现货价格,在正常的贸易框架内,国内糖市在上半年的进口量或比较大。但目前看,国家的严控仍然具有一定的效果。

(二)下周公布产销数据,国内做多氛围浓

下周将陆续公布国内产区的2月份的产销数据,从广西上看,产量、销量以及产糖率都值得关注。产量方面,2014年的春节在1月末,而今年的春节是在2月中旬和下旬,相比来看上一年2月份的生产时间较今年多,并且今年广西的收榨进度较快,在2月份约有6-7家的糖厂收榨,同比增加5-6家,因此笔者认为今年2月份广西产量并不如上一年,同时从天气上看,今年2月上中旬广西的雨水偏多,温差不大,光照不够充足,多雨寡照的天气并不利于甘蔗的糖分的积累,也不利于糖厂的出糖率,因此广西在1月份出糖率就偏低情况下,笔者认为广西截至2月份的出糖率会将比同期低,在减产的大背景下,国内糖市做多的氛围会更加浓厚。

(三)印度出口补贴确定,最大的原糖利空兑现

印度的原糖出口补贴已经炒作超过半年,虽然大家对印度最终能出口多少原糖,看法分歧还是很大,不过补贴140万吨原糖出口,对国际市场造成的压力,已经被价格所消化,短期内印度出口利空出尽。

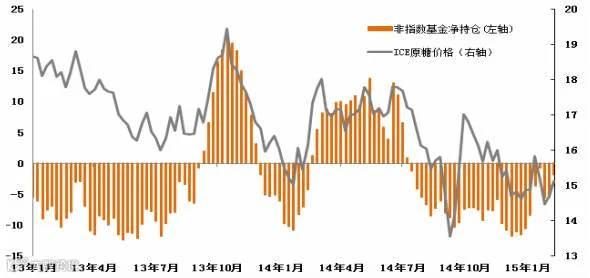

(四)基金净多头增加

CFTC持仓报告:截至2月17日止当周,大基金多头持仓154624手,增9668手,大基金空头持仓179101手,减23151手,大基金净持仓为净空24477手,前一周为净空57296手,非指数基金净持仓为净空18358手,前一周为净空54820手。

ICE原糖基金持仓

产业链小结:本周郑糖震幅较大,春节收到外盘影响,大幅走低,而后达到近期低点后,强势反弹。目前,国际原糖最大的利空印度补贴已经兑现,下方空间预计有限。且国内最大的利空数据进口已经公布,下周公布的产销数据,预计将体现近期不断有糖厂收榨的利好情况。另外从资金面来看,郑糖期价短期也易涨难跌。逢低做多仍然是白糖牛市的最佳做法。

三、白糖技术分析

国际原糖主力合约03合约走势

上图为ICE原糖主力5月合约走势图,2月国际原糖持续走弱,创出2010年5月以来新低的走势,在前期下降趋势线下不断争夺,MA组合均线仍然呈现空头排列,KDJ指标依然死叉,但预计国际原糖下方空间不大,13.5美分-14美分附近或形成底部区间,基本面上最大的利空因素释放导致了本月的下跌,后期预计将逐渐筑底走稳。

郑糖1505合约日线图

从郑糖1505合约日线图看,短期内上方压力沉重。在无实质性利好的情况下,难以继续持续上涨,但前期下跌无量,周五又继续放量上涨,短期内仍难有利回调,预计下周将继续强势调整,等待利好消息刺激,向上突破。

操作上,逢低做多仍然是白糖牛市里的最佳操作。

四、下周展望与操作建议

下周展望:本周国际原糖受到印度补贴利空的刺激,放量下跌,且触及2010年5月以来低点后反弹,但后期基本面预计无大利空消息,有望走稳。郑糖春节期间受到原糖持续走弱的影响,低开走弱,但后期由于买方持续放量上涨,表现依旧强势。后期3月郑糖有望位维持高位强势调整后,等待机会继续上涨,短期仍将以强势调整为主,调整底部不断被抬高,逢低做多仍然是牛市里的最佳操作。

操作建议:

白糖 SR1505 |

|

下周展望 |

强势震荡 |

操作策略 |

逢低做多 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷