摘 要

本周国内PE市场交投氛围明显减弱,商家出货难度增大。石化挺价力度尚可,但期货价格下跌和需求减弱对于市场影响较大。本周聚乙烯进口市场继续刷新低位,内外贸延续顺挂。低成本进口价格造成进口数量明显增加,市场压力逐渐显现,库存高企。

一、宏观分析

低油价迫使原油生产商开始缩减钻探活动

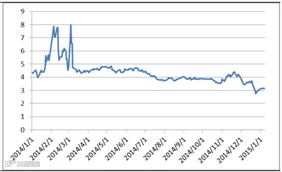

国际原油期货和天然气期货走势:

美国NYMEX3月原油期货价格周三(1月21日)收盘上涨1.31美元,涨幅2.82%,报47.78美元/桶;同期ICE布伦特原油期货价格也收涨1.04美元,涨幅2.17%,报49.03美元/桶。原油价格上涨,主要是因为欧洲央行(ECB)宽松前景令欧元区能源需求前景得到改善。

石油输出国组织秘书长巴德利指出,原油价格将会反弹,并“非常迅速地”回归正常水平,但OPEC不能通过持续减产来为非OPEC产油国支持油价;原油价格并不会跌至25美元/桶、甚至20美元/桶的低位,相信原油价格底部就在当前价位附近,此前也曾经出现过类似情况——油价暴跌至非常低的水平,但油价将会反弹。

美油油服贝克休斯钻井数量在1月16日当周减少74口、至1676口,创过去16个月以来最低,并跌破2014年1768口的平均水平。贝克休斯钻井数量用于衡量美国的石油钻探活动。

宏观小结:国际原油价格的下跌仍未结束,并在本周双双跌破了 50 美元关口。中国、美国、欧洲的制造业经济指标均不尽人意,而沙特继续放言绝不减产,国际油价暂时看不到反弹的希望。虽然美国原油库存下降短暂的支撑了油价,但随即又被下跌吞没。 其他大宗商品方面,油价跌跌不休,化工品也难有起色,乙烯、丙烯、丁二烯、甲醇等基础化工产品仍在底部挣扎,等待油价能够指引方向。

二、产业链分析

(一)国内人民币市场回顾与分析

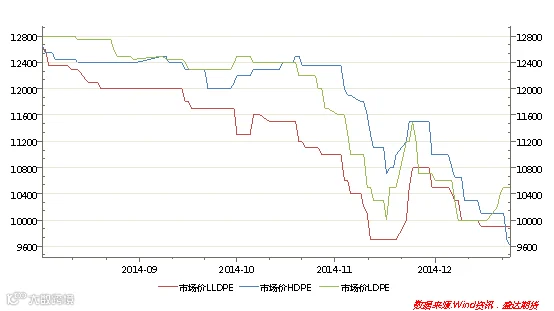

国内PE市场价格走势图

本周国内PE市场价格稳中走软,与上周预测相差较大,走势较弱。周初虽有部分石化继续调涨出厂价,但市场反应一般,交投气氛不如前期。终端谨慎操作,致使商家出货受阻,随行让利报盘居多。

当前线性主流价格在9200-9500元/吨,无明显变化;高压价格在9200-9700元/吨,环比跌50元/吨左右;低压品种仅有拉丝价格下降,环比跌200元/吨左右,而注塑和膜料价格略有小涨,环比涨50-100元/吨不等。终端需求相对疲软,成交走量一般。

(二)国际市场回顾与分析

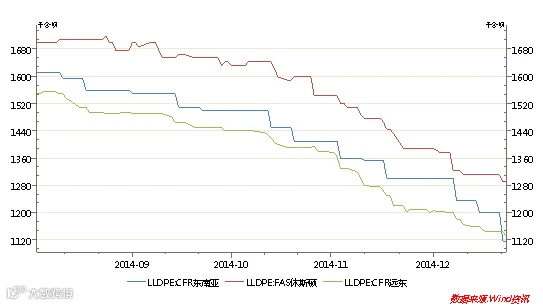

国际市场LLDPE走势图

本周聚乙烯国际市场延续跌势,部分品种跌幅明显。由于亚洲市场临近农历新年假期,市场需求疲软,市场价格支撑薄弱。东南亚市场继续受到供应商报价下调和需求偏弱等因素影响,价格大幅下跌。本周美国现货继续走低,价格维持阴跌走势。目前需求跟进不足,市场交投平淡,刚需成交为主。

(三)本周石化装置检修情况

国内石化检修统计

石化名称 |

生产装置 |

产能 |

备注 |

大庆石化 |

LLDPE装置 |

7.8 |

停车检修,具体开车时间未定 |

兰州石化 |

老全密度 |

6 |

2013年5月18日起停车检修 |

兰州石化 |

新HDPE装置 |

10 |

19日临时停车检修,计划近日开车 |

沈阳化工 |

LLDPE装置 |

10 |

12月27日停车检修,计划检修2个月 |

四川石化 |

PE装置 |

60 |

全线停车,计划检修至15年1月25 |

延长中煤 |

HDPE装置 |

30 |

1月20日停车检修,开车时间未定 |

抚顺石化 |

新HDPE装置 |

35 |

1月9日起停车,16日开车 |

上海石化 |

2PE装置 |

10 |

1月15日停车1天 |

本周石化装置检修新增加延长中煤和兰州石化低压装置,抚顺低压装置已顺利开车,共计损失产量约2.63万吨左右。石化库存低位震荡,周初石化厂家继续挺价,但市场反应平淡,成交承压下部分石化大区推出批量优惠政策或下调指导价格。

(四)上游原料分析

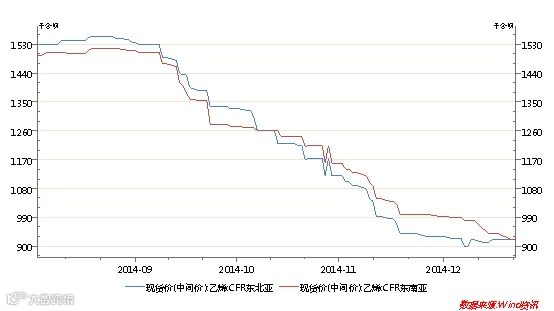

亚洲乙烯近期价格走势图

本周亚洲乙烯市场稳中有降,东南亚市场继续补跌,地区间价差消失。截止21日,CFR东北亚市场收于919.5-921.5美元/吨,较上周价格保持不变;CFR东南亚市场收于919.5-921.5美元/吨,较上周价格下跌20美元/吨。东北亚市场货源压力不大,下游存在少量补仓需求,价格走势较为坚挺。东南亚市场则受到地区石化装置开工提高影响,对于市场供应充裕存在一定担忧情绪,价格持续下降。欧美乙烯市场同样表现萎靡,对于亚洲市场价格难有提振作用。

产业链总结:

综合来看,目前石化库存维持平稳,但近日市场出货速度再次放缓,且考虑到后期利空因素依旧较多,预计短期石化价格继续推涨存在难度,或将以维稳为主。下周正值月底,供需基本面有望维持平衡,市场进入横盘整理期,部分高价品种仍有下跌空间。LLDPE市场主流价格预计在9000-9200元/吨。

三、LLDPE技术分析

塑料主力合约L1505走势:(日K线)

从日K线来看,期价止跌企稳。MACD金叉向上,成交量放大,近期主力合约涨势较猛。5日均线掉头向上,上穿10日均线,近期或继续延续上涨趋势。但受原油持续下跌影响,石脑油、乙烯价格不断下调,若石油下方无支撑持续下跌,LLDPE价格远期看跌为主。

从技术面分析来看,日K线形成双重底,目前期价反弹,但是在8500一线受到压力影响,多次上攻未突破;若下周期价仍旧无法站稳8500,则从技术面期价看跌。

四、下周展望与操作建议

下周展望:

预计下周期价依旧震荡为主,未来走势如何还依旧受到原油价格牵制和下游销售成交情况影响,操作上建议轻仓做空。

操作建议:

L1505 |

|

下周展望 |

企稳,走弱 |

操作策略 |

谨慎操作,日内逢高放空 |

点击下方“阅读原文”,了解期货基础知识