摘 要

目前南美降水逐渐转向充足,大豆丰产预期不断传来,导致国内市场人士心理压力较大,豆粕反弹预期并不看好,本周前半周市场观望气息较为浓厚,后半周由于盘面下跌较大,不少地区油厂纷纷降价出售,导致国内现货价格大幅度下跌,预计春节前价格仍处于震荡下行的趋势,下方缺乏有力支撑,春节后或出现变动。

一、国内豆粕现货价格弱势下跌

本周国内豆粕现货价格涨跌互现,周跌幅在120元左右。在我国油厂高负荷开机以及贸易商低价抛售压力前提下,国内豆粕现货市场继续承压下行。终端市场节前备货缓慢,饲料厂仍执行前期高价合同。现货对盘面呈现跟跌不跟涨态势,整个国内现货市场成交平淡。今年春节较往年推迟,豆粕供应预期宽松,年前备货力度恐难对现在行情形成支撑。虽然周三周四出现小幅反弹上涨,周五又呈现下跌趋势。国内市场需求依然平淡。总体价格较上周五较大幅度下跌。

二、全国分地区现货价格走势

东北地区:周内黑龙江地区油厂降价幅度较大,因之前贸易商挺价,而近期受省内到货量增加及货源地----辽宁、华北地区降价的影响,价格出现较大回落。目前下游需求较低,走货较为困难,短期内价格难以提升。

华北地区:当地现货价格较上周下跌。目前油厂开机率提高,库存压力较大,油厂挺价结束,大部分地区均降价出售,价格下调幅度较大。

华东地区:山东地区部分油厂豆粕销售价格下挫,由于当地现货价格之前偏高,且库存压力较大,因此近期降价幅度较大;江浙地区油厂现货供应充足,油厂以销售及交付合同为主,现货销售压力较大,周内跟盘较紧密;福建地区油厂开机率较高,现货供应充足。

两广地区:广东地区油厂本周降价幅度较大,目前两广最低价格已经跌破2900元/吨,目前为2850-2900元/吨之间。两广现货供应逐渐宽松,到港量也较大,因此价格回落幅度较大。

销区市场:销区市场价格随产区进行调整,由于当前库存压力较大,且受到国内供需大环境的影响,目前大部分油厂均选择降价销售,因此销区市场现货价格整体较上周下跌。

三、国内养殖市场情况

(一)生猪:偏稳震荡

本周生猪均价为13.13元/公斤,较上周猪价下跌0.05元/公斤;本周国内玉米均价为2300元/公斤,较上周同期下跌6元/吨;猪粮比为5.71:1,较上周同期猪粮比下跌0.03。猪价涨势多是南涨北跌的态势,南方涨价地区较多,北方跌势较明显,而在这种情况下,养殖户出栏心理不一,月初压栏观望的养殖户开始分批出栏,但仍有一些养殖户压栏待价,这一定程度上对后市的猪价涨幅形成了压制。目前从全国各地生猪交易体重来看,东北地区一些屠宰场已经将生猪收购标准再次下调,南方地区由于其制作腊肉的习惯,厂家对收购要求均是大体型猪,低于标准体重的猪很少有交易现象,最近湖南地区180斤的生猪也开始出现在交易市场,此种现象主要受到春节将近猪价出现跌幅的影响,养殖户的心态已经明显受到影响。同时,今年第四季度以来生猪价格一直持续低迷状态,多数小散户已渐渐对后市失去信心,出栏行为颇为积极,压栏现象少之又少,现阶段养户略显急切的销售心态一定程度上放大了屠宰场可压价空间,加之今年消费情况与去年低迷情形相似,整体需求市场不旺,且市场供大于求导致价格上涨乏力。另外,当前仔猪市场也一直保持低位状态,受温度偏低及疾病频发影响,养户补栏行为较为谨慎,虽有部分养户在此轮生猪全部出栏后,选择继续补栏,但也只是个别现象,且补栏数量相对减少。总体来看,后期如果阶段性的猪源减少那么提振的也只能是暂时的猪价,长期猪价我们的眼光似乎还不能扫见,况且目前仍然是需求少供应多的局面,加上业内预计猪肉价格依然有下跌的隐患,猪价受到打压暂时只能“小打小闹”。

(二)禽类:偏稳震荡

毛鸡:全国毛鸡价格小幅下滑,主产区均价8.08元/公斤,较上周下滑0.11元/公斤。目前鸡肉产品走货速度无明显好转,鸡肉产品综合售价持续低位,屠宰场难以盈利,毛鸡价格持续低位。近期鸡病增多,增长缓慢,局部地区提前出栏,屠宰场灵活调整报价,整体毛鸡价格持续下滑。

苗鸡:全国苗鸡价格小幅上涨,主产区均价0.98元/羽,较上周上涨0.25元/羽。当前补栏,出栏时已过春节,屠宰场陆续开工,促进苗鸡价格持续上涨,当前苗鸡供应量增加,毛鸡价格持续低迷,整体苗鸡价格仍属于低位运行。后市随着屠宰场正常营业,苗鸡价格将继续小幅上涨。

(三)鸡蛋:缺乏利好刺激下滑为主

鸡蛋:全国主产区鸡蛋价格小幅下滑,均价8.24元/公斤,较上周下滑0.09元/公斤。高校放假,鸡蛋集中采购减少,加上节前食品厂备货未全面开启,蛋价持续下滑,目前产蛋鸡新增数量稳步增加,但老鸡集中淘汰,整体产蛋鸡只数量上涨幅度减少,鸡蛋供应量减少,后市随着春节临近,节前备货全面开启,需求增加,蛋价将止跌上扬。

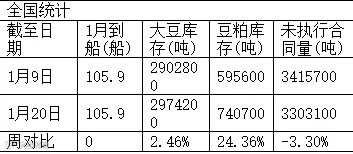

四、大豆港口库存攀升压力不减

截止1月23日,库存总量约为543万吨,周比回升27万吨。12月进口大豆为天量的853万吨,1-12月为7140万吨,比去年增加12.7%。2015年1月全国预计到港大豆不低于640万吨,虽然月比到港量减少,但是总体来看这个数量还是处于偏高水平,港口大豆库存仍将维持小幅走升的趋势。

五、CFTC持仓:净多头从半年高点明显回落

截至1月13日当周,基金时隔一周重新增持CBOT大豆净多头大幅减持至13146手。其中非商业多头持仓减持至184724手,空头持仓增持至171578手,总持仓小幅增加至618995手。

六、下周展望与操作建议

豆粕主力1505合约日K线走势:跌破前低陷入低位震荡

下周展望:国内现货市场需求仍然宽松,但是油厂开机率几乎没有减少,原料供应充足,让豆粕价格整体下跌,下行压力较大,下方缺乏有力支撑,近期由于巴西大豆丰产的消息再次传来,对美豆价格存在冲击,导致盘面在一段时间大幅度下跌,带动国内现货价格全面下调,同时本周油厂挺价逐渐结束,由山东地区带头整体下调价格出售,但是目前国内库存依然较高,预计下周开始直至春节前豆粕价格均难以反弹,再加上目前饲料厂补库较为谨慎,收购量明显降低,近期豆粕价格有很大几率再次下跌。

操作建议:

豆粕M1505 |

|

下周展望 |

低位震荡 |

操作策略 |

空单背靠2700关口持有 |

点击下方“阅读原文”,了解期货基础知识