摘 要

本周宏观数据继续不乐观,临近年底市场资金紧张,国家降准,既是意料之外,又是情理之中,国家对流动性继续释放,在经济这座大厦出现小问题的时候,在国家的力所能及的情况下,是不会让他倒塌,国家会通过各种手段来解决问题,除非出现无法收拾的场面,只要债务问题可控,就业不出现大问题,经济增速下滑无关大局,所以对当前宏观经济走势,过分悲观和过分乐观都不可取,在大局控的情况下由高速增长向中低速增长可能性非常大。产业链上:唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局。以上逻辑继续发挥作用,逢低做多为主,追高需谨慎。钢厂减产对原材料需求减弱,加大对焦炭和铁矿石原料等打压,在需求减弱被市场逐渐认识和消化之际,供应端的下降意料之外,情理之中,在往年铁矿开采和煤炭开采,年底会有一定减产,但是今年上游主动适应下游需求萎缩,国内铁矿和煤炭超预期放假检修,供应缩减超乎市场预期,供需两弱。技术上:本周技术指标主要涨跌互现,但是受到1020支撑和1040强压制,关注支撑位980、1000、1020和上方压力位1030、1040、1060、1070、1085。

一、宏观分析

1.2015年1月,中国制造业采购经理指数(PMI)为49.8%,比上月下降0.3个百分点。

生产指数51.7%,比上月回落0.5个百分点,高于临界点,表明制造业生产继续保持扩张态势,但扩张步伐有所放缓。

新订单指数50.2%,比上月回落0.2个百分点,位于临界点以上,表明制造业市场需求增速微幅回落。

从业人员指数47.9%,比上月下降0.2个百分点,继续位于临界点以下,表明制造业企业用工量有所减少。

原材料库存指数47.3%,比上月下降0.2个百分点,低于临界点,表明制造业生产用原材料库存量持续回落。

供应商配送时间指数50.2%,比上月上升0.3个百分点,升至临界点上方,表明制造业原材料供应商交货时间略有加快。

2. “一带一路”建设开局 中巴经济走廊有望拔头筹

推进“一带一路”建设工作会议1日在北京召开。会议安排部署2015年及今后一段时期推进“一带一路”建设的重大事项和重点工作。国务院副总理张高丽强调,要把握重点方向,陆上依托国际大通道,以重点经贸产业园区为合作平台,共同打造若干国际经济合作走廊。海上依托重点港口城市,共同打造通畅安全高效的运输大通道。

而李克强总理1月30日下午在会见巴基斯坦国民议会议长萨迪克时指出,中巴经济走廊建设为两国务实合作搭建了战略框架。上证报记者获悉,在近日新疆生产建设兵团发改委召开的会议上,兵团发改委主任朱新祥透露,今年将加快推进兵团参与丝绸之路经济带核心区建设,参与中巴经济走廊建设。专家分析,中巴经济走廊是最有可能实现在亚洲早期收获的重点项目。

3. 铁路运费上调煤价再承压 煤企恐难转嫁成本或为此买单

《通知》指出,按照铁路与公路货运保持合理比价关系的原则,适当提高国家铁路货物统一运价,由平均每吨公里14.51分钱提高到15.51分钱,并作为基准价,允许适当上浮,上浮幅度最高不超过10%,下浮仍不限,在上述浮动范围内,铁路运输企业可以根据市场供求状况自主确定具体运价水平。

在产能以及进口煤的步步紧逼下,运输成本的增加很可能最后由煤企买单,煤企压力或进一步增加。

4.中国2月5日超预期全面降准

中国今日起再次实施全面降准,金融机构人民币存款准备金率下调0.5个百分点,同时还针对性地实施定向降准措施。

专家表示,当前全球掀起货币宽松潮,中国经济下行压力加大,此次超过市场预期的降准有利于信贷资金增长,促进实体经济向好,同时,股市和楼市有望迎来新一轮上涨,预计未来降息降准仍会出现。

宏观解读:本周宏观数据继续不乐观,临近年底市场资金紧张,国家降准,既是意料之外,又是情理之中,国家对流动性继续释放,在经济这座大厦出现小问题的时候,在国家的力所能及的情况下,是不会让他倒塌,国家会通过各种手段来解决问题,除非出现无法收拾的场面,只要债务问题可控,就业不出现大问题,经济增速下滑无关大局,所以对当前宏观经济走势,过分悲观和过分乐观都不可取,在大局控的情况下由高速增长向中低速增长可能性非常大。

二、煤焦钢产业链分析

(一)钢材

1.唐山高炉开工率

全国高炉开工率由87.43%降至86.88%,但是唐山和河北高炉开工率率先出现上涨,鉴于唐山和河北的标杆作用,前期检修停产的钢厂可能在陆续复产,或者表明钢厂对春节后行情看好,加强钢厂对铁矿石、焦炭等原料的需求,对焦炭和铁矿石等原材料价格有提振作用,利多原料铁矿石和焦炭,但是利空成品钢材。

2.社会钢材成品库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从1月16日的1038.51万吨增至1月30日的1094万吨,社会库存触底反弹,持续增加,符合季节性增长,但是库存远小于往年同期。

综合结论:唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局,以上逻辑继续发挥作用,逢低做多为主,追高需谨慎。

(二)焦煤

1. 港口炼焦煤库存情况

本周港口库存继续下降,对焦煤价格形成支撑。

2. 现货情况

本周国内炼焦煤市场弱势运行,主流品种价格坚挺,煤企多以销定产,大型煤企频频传出放宽销售优惠政策,地方生产企业停产数量增多,或受回款困难等资金压力影响,部分企业发货速度有所减缓,整体市场成交一般,观察不同与往年的减产力度。

3. 样本钢厂和独立焦化厂炼焦煤库存

据我的钢铁网对50家样本钢厂及53家独立焦化企业炼焦煤库存调查数据显示,截止2月6日,总库存量为1152.99万吨,与上周相比增加0.32万吨,环比增0.03%。本周钢厂和独立焦化厂库存出现分化,钢厂回升,焦化厂下降,两者仍然处于各自震荡盘整总体趋势下。本周样本钢厂总库存705.57万吨,与上周相比增6.03万吨,环比增0.86%;样本焦化厂总库存为447.42万吨,与上周相比下降5.71万吨,环比降幅1.26%。

总体提升,但是钢厂增加库存,独立焦化厂减少库存。

综合分析:

临近年末面对钢厂和焦化厂的大压,今年出乎意料的出现春节前的停产放假检修,对未来供应压力缓解,提振未来市场信心。

(三)焦炭

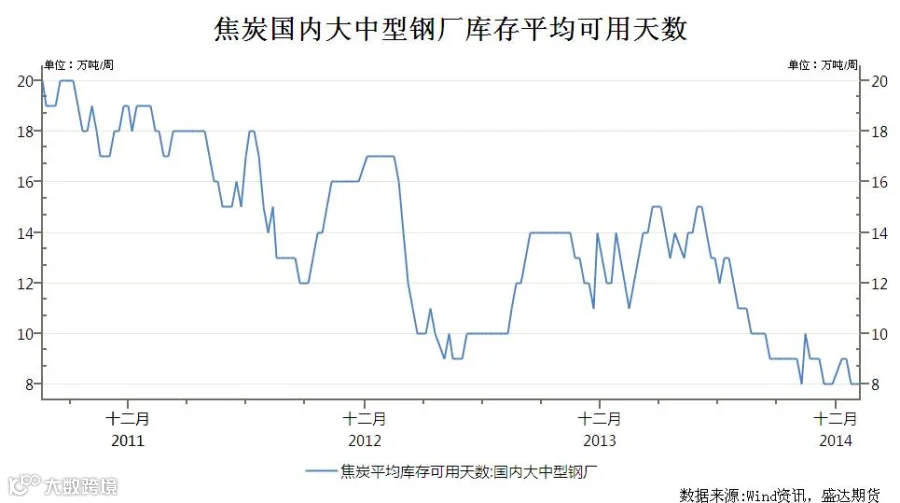

1.焦炭钢厂库存

截至2月6日国内大中型钢厂焦炭库存平均可用天数与1月30日的8天持平,处于历史低位,对焦炭价格形成支撑。

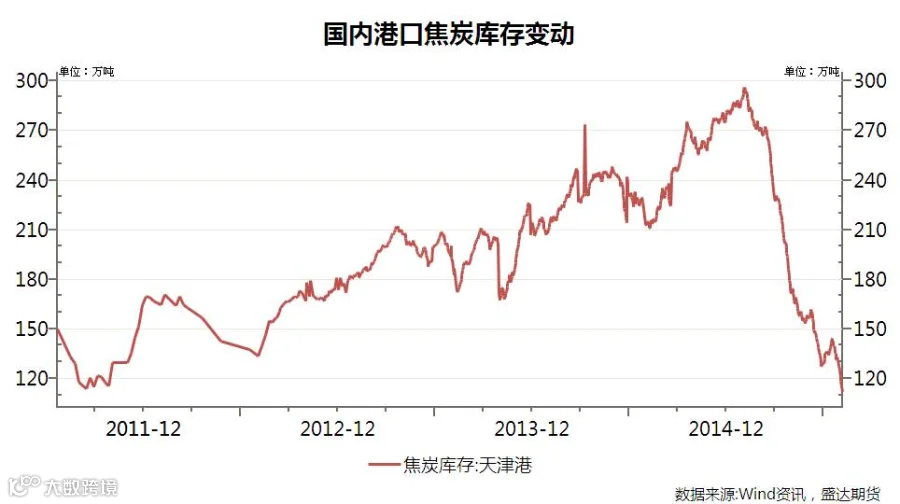

2. 焦炭港口库存

天津港焦炭库存从1月27日的133.1万吨加速降至2月5日的112.27万吨,加速下滑的库存,对焦炭价格有支撑。

焦炭库存方面有支撑和需求方面承压。

产业链分析:

唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局。以上逻辑继续发挥作用,逢低做多为主,追高需谨慎。

钢厂减产对原材料需求减弱,加大对焦炭和铁矿石原料等打压,在需求减弱被市场逐渐认识和消化之际,供应端的下降意料之外,情理之中,在往年铁矿开采和煤炭开采,年底会有一定减产,但是今年上游主动适应下游需求萎缩,国内铁矿和煤炭超预期放假检修,供应缩减超乎市场预期,供需两弱。

现货实际情况依旧很弱,只是预期在好转,预计下周焦炭现货市场偏弱运行。

三、技术分析

焦炭1505合约日K线走势、技术分析

技术分析:

(1)周K线分析:最后两周K线图形成看涨吞没形态,其他技术指标不明朗

(2)日K线分析:处于上涨趋势线和下降趋势线之间,最后一日形成看涨大阳线,受到1030支撑和1040压制,其他技术指标不明朗。

本周技术指标涨跌互现,关注支撑位980、1000、1020、1030和上方压力位1040、1060、1070、1085。

四、本周回顾、下周展望与操作建议

本周回顾:

本周焦碳现货市场弱势运行,本周唐山钢坯受到2000整数关口支撑,维持2020,市场抄底氛围浓厚,焦炭1505合约受到1020支撑,突破1030压制,焦炭1505合约收于1039。

下周展望:

宏观上:本周宏观数据继续不乐观,临近年底市场资金紧张,国家降准,既是意料之外,又是情理之中,国家对流动性继续释放,在经济这座大厦出现小问题的时候,在国家的力所能及的情况下,是不会让他倒塌,国家会通过各种手段来解决问题,除非出现无法收拾的场面,只要债务问题可控,就业不出现大问题,经济增速下滑无关大局,所以对当前宏观经济走势,过分悲观和过分乐观都不可取,在大局控的情况下由高速增长向中低速增长可能性非常大。。

产业链上:唐山地区钢坯价格在2000元/吨整数关口受到强支撑,距离春节只有半个月,进入到最后一刻,或许是黎明前的黑暗,冬季需求不振,钢厂资金紧张等因素已经被市场认识并消化,并对其反应可能是过度反应,市场传导的最终结果是,去库存继续去库存,宁可错过,不可被套牢,煤焦钢整个产业链都处于低库存阶段,短期内市场利空可能已经出尽,由于今年春节较晚,明年工地等开工会早于往年,国家前期大规模基础设施建设的审批通过,在年后将迎来开工高潮,市场悲观预期下的去库存,低库存战略碰上政策性基础实施建设和释放流动性,预计会有较大矛盾,由此产生的反弹很可能是强劲的,年前期货市场抄底资金极有可能进入提前布局。以上逻辑继续发挥作用,逢低做多为主,追高需谨慎。

钢厂减产对原材料需求减弱,加大对焦炭和铁矿石原料等打压,在需求减弱被市场逐渐认识和消化之际,供应端的下降意料之外,情理之中,在往年铁矿开采和煤炭开采,年底会有一定减产,但是今年上游主动适应下游需求萎缩,国内铁矿和煤炭超预期放假检修,供应缩减超乎市场预期,供需两弱。

技术上:本周技术指标主要涨跌互现,但是受到1020支撑和1040强压制,关注支撑位980、1000、1020、1030和上方压力位1040、1060、1070、1085。

综上所述:现货实际情况依旧很弱,只是预期在好转,预计下周焦炭现货市场偏弱运行。现货价格依旧压制期货价格走高,但期货市场由于已经不拘泥于年底前的情况,更多是对未来的判断,供应缩减的预期可能继续促使期货继续反弹,临近换月,而且1501合约出现逼仓情况,给以多头心理支撑,空头也不敢过分打压。预计下周1020至1050宽幅震荡。

操作建议:

焦炭J1505 |

|

下周展望 |

宽幅震荡 |

操作策略 |

轻仓高抛低吸 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷