摘 要

在1月CPI、PPI都不及预期情况下,2月在春节期间,CPI市场预计不及预期,面临通缩风险,增加市场降准或降息的预期,在2月26日市场终于定向扩大,央行定向降准或已由点及面,预计春节后前期积极的财政和货币政策将逐渐显示出效果,3月两会召开,市场预计会有进一步积极的财政和货币政策出台,关注积极政策的强度和效果的显示时间。产业链上: 春节结束,节前的各种猜测,在节后将陆续得到检验,淡水河谷的第四季度报显示每股亏损5美分,比预期低24美分,第四季度普氏指数大约74美元,在这种情况下,淡水河谷亏损,说明淡水河谷的降成本的效果低于预期,假设未来由于原油下跌和其他降低的费用是10美元,则其完全成本在64左右,现金成本应该在60以上,折合期货盘面为483,如果价格再下跌,市场很可能会出现供应短缺,故铁矿石的下跌空间极为有限,在成本上支撑螺纹钢的价格,现在市场关注的是春节后市场的实际需求,目前社会库存和钢厂库存虽然有所增长,但是总体库存大幅低于往年,关注市场的实际需求状况,目前钢厂大部分亏损,总体来看,即使春节后钢材需求不及预期,钢材的下跌空间也不会太大,故市场向上的概率大,如果需求旺盛,市场则可能出现爆发式上涨。焦煤未来供应不减,对焦炭的成本支撑较弱,焦炭独立焦化厂、钢厂和港口库存都处于低位,而且出口形势继续保持欣欣向荣,需求还可以,但是由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,多空交织,在钢材带动下很可能反弹,但是相对弱势。焦炭现货实际情况依旧很弱,市场不断下调焦炭价格,预期在好转,预计下周焦炭现货市场持续偏弱运行技术上:本周技术指标主要涨跌互现,但是受到1020支撑和1040强压制,关注支撑位980、1000、1020和上方压力位1030、1040、1060、1070、1085。

一、宏观分析

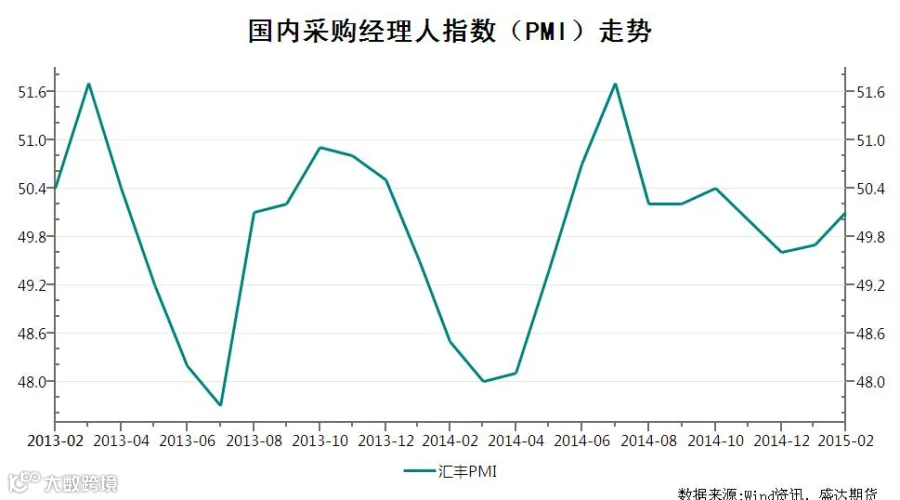

1. 2月汇丰PMI初值升至50.1 创四个月新高

今日公布的2月汇丰中国制造业PMI初值出乎市场预期反弹,继前两个月均低于荣枯线50后首次回升至50上方,创四个月新高。

据数据供应商Markit和汇丰联合公布,2月汇丰中国制造业PMI初值为50.1,预期49.5,1月终值为49.7。

除了PMI初值创四个月新高,分项指数中产出指数由1月的50.3升至五个月来最高的50.8。与1月相比,2月新订单和新出口订单加快增长,就业指数加速回落,投入和产出价格下滑速度放缓。

工业生产者出厂价格中,生产资料价格同比下降5.6%,影响全国工业生产者出厂价格总水平下降约4.3个百分点。其中,采掘工业价格下降17.5%,原材料工业价格下降8.6%,加工工业价格下降3.1%。生活资料价格同比下降0.2%。其中,食品价格下降0.3%,衣着价格上涨0.8%,一般日用品价格下降0.1%,耐用消费品价格下降0.7%。

2. 浙江23家银行获额外降准0.5个百分点

央行定向降准或已由点及面。

今年2月4日,央行宣布对所有金融机构普降人民币存款准备金率(存准率)0.5个百分点,并额外对小微企业贷款占比达到定向降准标准的城商行、非县域农商行降准0.5个百分点。

《每日经济新闻》今日报道,一份央行杭州中心支行的文件显示,就浙江省而言,享受此次存款准备金率额外下调政策优惠的银行共有23家,包括杭州银行、温州银行、嘉兴银行、湖州银行、绍兴银行、金华银行等等。

宏观解读:在1月CPI、PPI都不及预期情况下,2月在春节期间,CPI市场预计不及预期,面临通缩风险,增加市场降准或降息的预期,在2月26日市场终于定向扩大,央行定向降准或已由点及面,预计春节后前期积极的财政和货币政策将逐渐显示出效果,3月两会召开,市场预计会有进一步积极的财政和货币政策出台,关注积极政策的强度和效果的显示时间。

二、煤焦钢产业链分析

(一)钢材

1.唐山高炉开工率

节日期间唐山地区在统高炉中有20座检修(含停产),检修高炉容积合计12440m³,周比下降870m³,产能利用率91.55%,周比下降1.01%。本周高炉检修影响产合计约28.64万吨,占正常产量约8.45%。

春节前夕,有个别厂家因资金紧张使多数高炉被迫停产,影响铁水产量上升。随着假日结束,部分厂认为新年新气象,虽然当前仍处于倒挂中,但部分厂已经或考虑对检修的高

炉进行复产,预计下周检修高炉或将减少,

对焦炭和铁矿石等原材料价格有提振作用,利多原料铁矿石和焦炭,但是利空成品钢材。

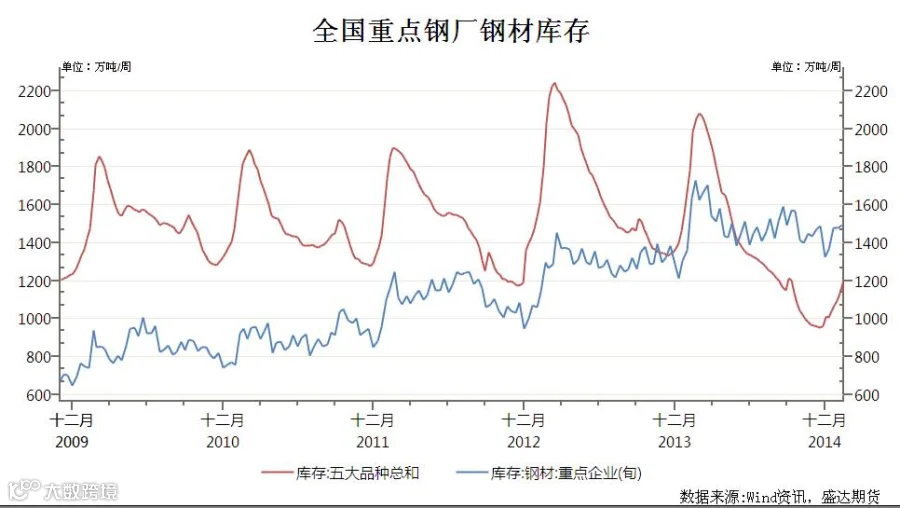

2.社会钢材成品库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从1月23日的1071.11万吨增至1月13日的1201.93万吨,社会库存小幅反弹。

重点钢企旬库存1月中旬的1476.26万吨增至2月上旬的1491.72万吨,小幅回落。

库存整体低于往年同期水平。

综合分析:春节结束,节前的各种猜测,在节后将陆续得到检验,淡水河谷的第四季度报显示每股亏损5美分,比预期低24美分,第四季度普氏指数大约74美元,在这种情况下,淡水河谷亏损,说淡水河谷的降成本的效果低于预期,假设未来由于原油下跌和其他降低的费用是10美元,则其完全成本在64左右,现金成本应该在60以上,折合期货盘面为483,如果价格再下跌,市场很可能会出现供应短缺,故铁矿石的下跌空间极为有限,在成本上支撑螺纹钢的价格,现在市场关注的是春节后市场的实际需求,目前社会库存和钢厂库存虽然有所增长,但是总体库存大幅低于往年,关注市场的实际需求状况,目前钢厂大部分亏损,总体来看,即使春节后钢材需求不及预期,钢材的下跌空间也不会太大,故市场向上的概率大,如果需求旺盛,市场则可能出现爆发式上涨。

(二)焦煤

节日期间国内炼焦煤市场持续弱势运行,下游焦钢企业焦煤库存低位运行,煤价持稳,煤企多以消耗厂内库存为主。市场消息来看,部分钢厂炼焦煤接收价格出现小幅下调,范围在20-40元/吨,下调现象并不明显,对整体市场基调并未产生较大影响。节前大型煤矿以消化库存为主,产量大幅下降,火车装运减少,下游焦钢企业严格执行低库存策略。市场心态较悲观,钢厂和焦化厂对炼焦煤采购价格打压力度依旧不减。

(三)焦炭

1.焦炭钢厂库存

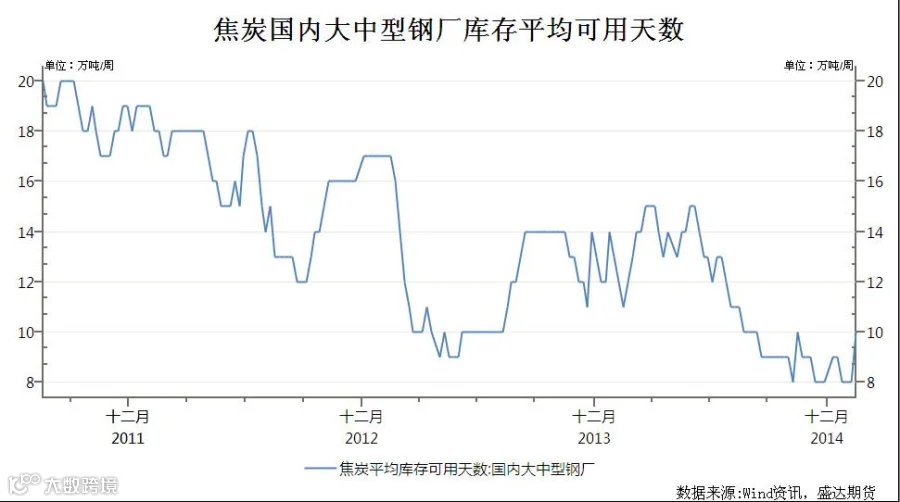

截至2月13日国内大中型钢厂焦炭库存平均可用天数由上周的8天增至10天,春节补库但仍处于历史低位,对焦炭价格形成支撑。

2. 焦炭港口库存

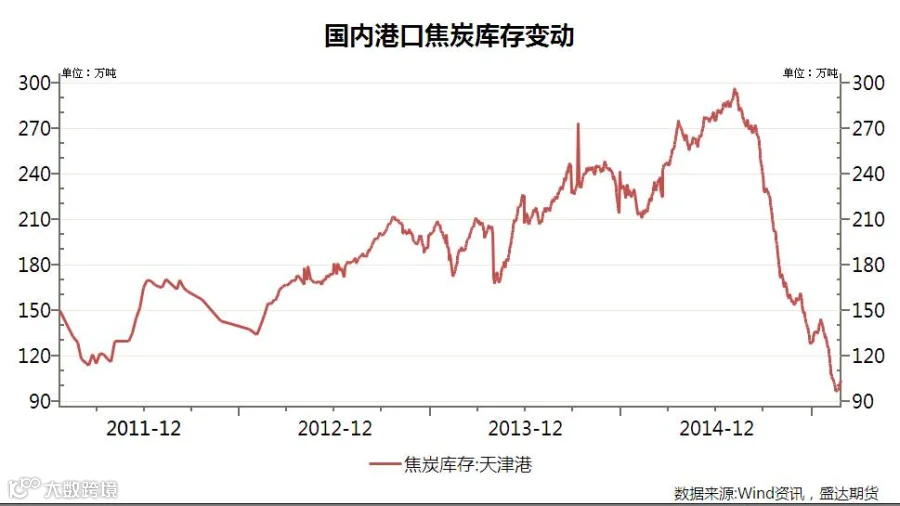

天津港焦炭库存从2月12日的102.25万吨先降后增至2月26日的106.66万吨,焦炭持续低位,对焦炭价格有支撑。

焦炭库存方面有支撑和需求方面承压。

产业链分析:

春节结束,节前的各种猜测,在节后将陆续得到检验,淡水河谷的第四季度报显示每股亏损5美分,比预期低24美分,第四季度普氏指数大约74美元,在这种情况下,淡水河谷亏损,说明淡水河谷的降成本的效果低于预期,假设未来由于原油下跌和其他降低的费用是10美元,则其完全成本在64左右,现金成本应该在60以上,折合期货盘面为483,如果价格再下跌,市场很可能会出现供应短缺,故铁矿石的下跌空间极为有限,在成本上支撑螺纹钢的价格,现在市场关注的是春节后市场的实际需求,目前社会库存和钢厂库存虽然有所增长,但是总体库存大幅低于往年,关注市场的实际需求状况,目前钢厂大部分亏损,总体来看,即使春节后钢材需求不及预期,钢材的下跌空间也不会太大,故市场向上的概率大,如果需求旺盛,市场则可能出现爆发式上涨。

焦煤未来供应不减,对焦炭的成本支撑较弱,焦炭独立焦化厂、钢厂和港口库存都处于低位,而且出口形势继续保持欣欣向荣,需求还可以,但是由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,多空交织,在钢材带动下很可能反弹,但是相对弱势。

焦炭现货实际情况依旧很弱,市场不断下调焦炭价格,预期在好转,预计下周焦炭现货市场持续偏弱运行。

三、技术分析

焦炭1505合约日K线走势、技术分析

技术分析:

日K线分析:处于下降趋势线下方,受到1020支撑和1045压制,MACD形成死叉,其他技术指标不明朗。

本周技术指标涨跌互现,关注支撑位980、1000、1020和上方压力位1030、1040、1060、1070、1085。

四、本周回顾、下周展望与操作建议

本周回顾:

本周焦碳现货市场弱势运行,本周唐山钢坯再次下跌40至至1950,市场抄底氛围浓厚,焦炭1505合约受到1020支撑和1045压力,焦炭1505合约收于1021。

下周展望:

宏观上:在1月CPI、PPI都不及预期情况下,2月在春节期间,CPI市场预计不及预期,面临通缩风险,增加市场降准或降息的预期,在2月26日市场终于定向扩大,央行定向降准或已由点及面,预计春节后前期积极的财政和货币政策将逐渐显示出效果,3月两会召开,市场预计会有进一步积极的财政和货币政策出台,关注积极政策的强度和效果的显示时间。

产业链上: 春节结束,节前的各种猜测,在节后将陆续得到检验,淡水河谷的第四季度报显示每股亏损5美分,比预期低24美分,第四季度普氏指数大约74美元,在这种情况下,淡水河谷亏损,说明淡水河谷的降成本的效果低于预期,假设未来由于原油下跌和其他降低的费用是10美元,则其完全成本在64左右,现金成本应该在60以上,折合期货盘面为483,如果价格再下跌,市场很可能会出现供应短缺,故铁矿石的下跌空间极为有限,在成本上支撑螺纹钢的价格,现在市场关注的是春节后市场的实际需求,目前社会库存和钢厂库存虽然有所增长,但是总体库存大幅低于往年,关注市场的实际需求状况,目前钢厂大部分亏损,总体来看,即使春节后钢材需求不及预期,钢材的下跌空间也不会太大,故市场向上的概率大,如果需求旺盛,市场则可能出现爆发式上涨。

焦煤未来供应不减,对焦炭的成本支撑较弱,焦炭独立焦化厂、钢厂和港口库存都处于低位,而且出口形势继续保持欣欣向荣,需求还可以,但是由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,多空交织,在钢材带动下很可能反弹,但是相对弱势。

焦炭现货实际情况依旧很弱,市场不断下调焦炭价格,预期在好转,预计下周焦炭现货市场持续偏弱运行。

技术上:本周技术指标主要涨跌互现,但是受到1020支撑和1040强压制,关注支撑位980、1000、1020和上方压力位1030、1040、1060、1070、1085。

综上所述:现货实际情况依旧很弱,预期在好转,预计下周焦炭现货市场偏弱运行。现货价格依旧压制期货价格走高,供应缩减的预期可能继续促使期货继续反弹,临近换月,而且1501合约出现逼仓情况,给以多头心理支撑,空头也不敢过分打压。预计下周1010至1050宽幅震荡。

操作建议:

焦炭J1505 |

|

下周展望 |

宽幅震荡 |

操作策略 |

轻仓高抛低吸 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷