摘 要

国内1月汇丰制造业虽然略高于预期,但仍连续两个月低于50的枯荣线,其中新出口订单指数增速放缓,而就业指数则加速下滑。从铜市自身供需角度来看,12月国内精铜产量同比大增34.5%至83.3万吨,进一步加剧了冶炼瓶颈打开后未来供应增速加快的预期。同时,国内经济和楼市投资放缓、国家电网年内投资远不如此前预期,需求方面亦近期持续传来利空信号。但短期市场是否在下一城依然取决于市场资金对铜价的影响,短期基本面虽差,但并未出现明显的重大利空,对下方空间并未看的很深。

一、宏观分析

(一)居民消费价格

根据商务部的商务预报显示,上周食用农产品价格略有上涨,蔬菜价格涨幅缩窄,粮食和食用油价格保持平稳,肉类价格继续走低。具体来看,商务部重点监测的全国36 个大中城市,18 种蔬菜平均价格比前一周上涨0.5%,比前一周涨幅缩窄1.4 个百分点;粮食价格保持平稳,其中大米、面粉价格均与前一周持平;食用油价格平稳运行,禽、蛋价格小幅回落,水产品价格比前一周下降0.3%,肉类价格整体走低,其中猪肉、牛肉、羊肉价格分别下降0.3%、0.3%和0.6%。而根据我们观察的22省市猪肉均价,上周猪肉价格保持平稳。22 省市猪粮比价上周保持在5.62%;仔猪平均价格略微上升0.1%至17.39 元/千克;猪肉均价稳定在21.08元/千克。目前猪肉价格震荡调整,一部分养殖户仍在继续出栏,而另一部分养殖户由积极出栏转变为适度压栏;冬季猪肉传统消费高峰逐渐来临,猪肉消费需求将提升。上周寿光价格指数连续十一周上升,升至125.81,但涨势放缓。

(二)、生产资料价格跌幅扩大

根据生意社监测的大宗商品涨跌情况,1 月12 日至1 月16 日,大宗商品价格下跌1.16%,跌幅较前周扩大0.44 个百分点。所有板块均出现下跌,其中橡塑板块下跌2.10%,跌幅最大,建材板块下跌0.1%,跌幅最小。

具体来看,橡塑、能源板块分别下跌2.1%、2.09%,比前周跌幅分别扩大0.29个、0.37 个百分点,其中橡塑板块环比上升的商品2 种,环比下降18 种,能源板块环比上升的商品2 种,环比下降20 种;纺织板块环比下跌1.53%,其中环比上升的商品共1 种,环比下降的商品14 种;化工板块环比下降1.17%,比前周跌幅扩大0.6 个百分点,其中环比上升的商品共19 种,环比下降的商品60 种;钢铁、有色板块分别下降1.02%、0.89%

(三)流动性观察。

央行肯定降息成效:上证报消息,1 月15 日央行调统司司长表示,初步测算去年11月底的非对称降息大致能使新增贷款利率下降44 个基点,同时透露央行的存贷款综合抽样统计系统显示 2014 年12 月末企业贷款利率比年初下降5 个基点,比三季末下降14 个基点。小微企业贷款利率较年初下降17 个基点,较三季末下降9 个基点。达沃斯论坛上李克强表示“不搞大水漫灌”,继续强调“定向调控”;周小川也表示”无意释放过多流动性”,我们的解读是:

(一)、大水漫灌和过多流动性的说法意味着降准概率不大,与我们此前判断一致(预计二季度以前难以看到全面降准),数量型调控仍将注重”定向调控”;

(二)、不大灌不代表不灌,不过多也不代表不放,听其言再观其行,本周央行续作了2695 亿元MLF 并新增了500 亿元MLF,且重启逆回购操作投放资金500 亿元,并有传言称央行还投放了SLO,这些都反映出央行“保持流动性合理充裕”、抚平节前资金面波动的意愿,也明确了在投放流动性时采取定向工具而非总量降准工具的倾向;

(三)、李和周的讲话虽打压了降准预期但我们认为降息依然可期:首先,进一步降低融资成本仍是央行重任,央行也肯定了降息成效;其次,全球性的通缩环境提供了降息的可行性和必要性,欧元区QE 在即,美国加息预期降温,加拿大降息,人民币汇率短期已趋稳定;再次,上周末监管层出手规范券商两融和银行委托贷款业务,整顿杠杆过高和泡沫化的金融风险。如果能看到资本市场杠杆和泡沫压力进一步减轻,在基本面总需求进一步走弱的环境下,再次降息依然可期。

宏观小结:14年4季度GDP增速较3季度走平为7.3%,差强人意。消费稳定、投资回升对冲出口回落。投资中制造业小幅回升但仍受制于产能过剩,基建维持高位但未来资金来源堪忧。1月以来经济依然喜忧参半。地产销量增速短暂反复之后再度回升,但前期持续负增仍在拖累经济;电力耗煤增速降幅缩窄,但中观各工业行业却又鲜有明显改善的。经济似乎已现短期改善的迹象,但却又缺乏明显的支撑。改善是否能够持续?恐怕仍有待观察。

二、锌产业链分析

(一)锌精矿市场

本周沪期锌表现好于其他金属,国内锌精矿(50%、含税)价格接连上涨,不过临近周末小幅回调,目前云南、湖南、甘肃及广西地区锌精矿价格报在10060-10260元/吨,较上周五上调400元/吨。据广西矿产商反应,年底临近,当地锌冶炼厂正在备货,采购较多,但因环保和安全检查严厉,矿山锌矿产量受限,出货量不大。贸易商方面,商家暗示因部分冶炼厂停产放假,锌矿贸易不好做,交易情况不及以前。另海关总署发布的数据显示,2014年12月中国进口锌矿砂320680吨,同比增加46.17%,环比大增69.56%,2014年全年我国共进口锌矿砂219.91万吨,同比增10.55%。2014年整体来说,国内锌精矿供应相对充裕。

(二)冶炼厂动态

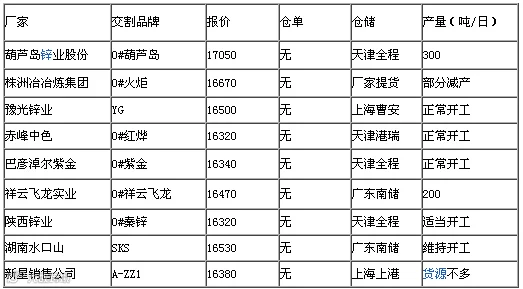

图:国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀稳跌参半,市场疲软不堪,加之上游原料尴尬局面不改,涂镀市场维持偏弱态势。具体来看,华北、华东虽个别主流城市已有所企稳,但更多的是延续下跌步伐,总体市场较为低迷,钢厂订货量大减,并且厂家开工情况也处在半开半停状态,仅有少部分商家表示近日销售情况还行,因当前价已处低位,市场薄利多销走量居多;而相比于华北、华东市场,华南区域市价却下挫显著,其中部分南钢资源跌200左右,主因成本价降低影响,加上流通资源量较大,需求却少之可怜,市场走货不畅,从而导致滞销现象,商家较为焦急,消货意愿趋强,考虑当地市场原料价仍在下滑,涂镀价难寻支撑,估计后期有续跌空间。

产业链小结:近日首钢、本钢以及河北钢铁等钢厂出台的2月镀锌期货价均做出下调,幅度在80-200元/吨,其中热轧价下行幅度较大,间而带动涂镀市场走低明显;本周北方跌势有所放缓,然华南却大跌不止,价格直线下滑,这无疑是对商家信心的打击,市场销售不佳,因而让利幅度增大,暗跌抛货成为市场主基调;考虑下周又迎月底,商家为尽快回调资金,以价换量操作将更加明显,加上当前涂镀的原材料市场价底部还在下移,下周市场弱稳为主,局部跌幅较大,大体调幅在10-60元/吨。

三、铜产业链分析

(一)电解铜市场

尚未临近月底,市场消费却疲弱不堪,各地市场皆如此。上海市场成交量上周开始已明显下滑,下游抄底买盘后开始观望,而本周不同等级的铜价差较小,中间商搬货意愿也不高,市场仅剩按需采购的商家入市。华南市场虽然升水较高,但是消费时好时坏,总量也平平。而华北市场情况最差,北方市场几乎停滞,贸易商出货艰难,升贴水也率先下调。周五国内期铜价格“跳水”,市场平水铜由升水转为贴水。事实上,本周市场货源并不多,尤其是湿法铜更是缺货。而周五市场几乎均为下月票的货源,本月票货源稀缺。下周料票根更为紧张,这有利于现货铜价企稳,但下游即将休假需求趋于更加清淡,铜价即使能企稳也难有上升空间。

(二)再生铜市场

上周五至本周五,伦铜在低位企稳,多在5700美元附近震荡。沪铜当月合约周一至周四走势稳定,但周五盘中出现跳水,尾盘未能回升,最终收跌于41240元/吨。本周,欧央行QE终于出台,力度超预期,美元被动上涨,铜价上行承压。周五公布的一月中国汇丰PMI初值仍在荣枯线下方,下游需求疲软依旧。废铜方面,佛山光亮线在38200-38400元/吨,河北、天津一带略低,在37800元/吨左右,市场有零星成交。本周精废价差继续下行,影响铜厂采购废铜意愿。料下周运行区间3.7-3.85万/吨。

(三)下游市场分析

目前市场上的现货铜货源大量的涌出,给供应方面的压力剧增,下游也是已刚需为主。前期希腊及油价拖累铜价爆跌,加之美元疯涨同样让铜价想要上行更为艰难。铜材市场当前也受此影响较大,需求低迷不振,成交趋于清淡。例如铜带企业在12月份的总平均开工率就比11月下降了4.77个百分点,从超七成的开工率直接跌倒了65%附近。商家的心态较为消极,纷纷表示看市场需求没有好转迹象,且铜价不断下跌触底等对于他们加工企业来说是雪上加霜,订单和开工率下降也在所难免。但是为了过好这个年关,降低资金风险,客户基本做出了两种选择:首先是已经或提早停产放假。最后是刚需为主,就是封仓保守操作,对于年前的行情都比较悲观。

四、技术分析

沪铜主力合约1503走势:(日K线)

从日K线来看,沪铜表现依然若于锌价,短期可能继续维持当前的弱势状态,但是从RSI指标来看,目前依然处于超卖区域,继续向下的动能目前看相对较为弱势,下周预计维持震荡偏弱行情。

沪锌主力合约1503走势:(日K线)

从日K线来看,本周锌价重心下移至前期16000附近支撑处后,行情连续收出小阳线一路上行,且在RSI指标大幅超卖的情况下,本周锌价不但回补之前下跌所造成的缺口,还反弹至前期震荡中枢的中心区域,由此带动MACD指标也在底部形成金叉,锌价短期虽遇调整,但未来一周表现依然乐观。

五、下周展望与操作建议

下周展望:国内1月汇丰制造业虽然略高于预期,但仍连续两个月低于50的枯荣线,其中新出口订单指数增速放缓,而就业指数则加速下滑。从铜市自身供需角度来看,12月国内精铜产量同比大增34.5%至83.3万吨,进一步加剧了冶炼瓶颈打开后未来供应增速加快的预期。同时,国内经济和楼市投资放缓、国家电网年内投资远不如此前预期,需求方面亦近期持续传来利空信号。但短期市场是否在下一城依然取决于市场资金对铜价的影响,短期基本面虽差,但并未出现明显的重大利空,对下方空间并未看的很深。相对而言,锌价表现抢眼,策略上看,多锌空铜依然有着不错的收益。

操作建议:

沪锌1503 |

|

下周展望 |

震荡反弹 |

操作策略 |

逢低短多 |

沪铜1503 |

|

下周展望 |

震荡反弹 |

操作策略 |

逢低短多 |

点击下方“阅读原文”,了解期货基础知识