摘 要

本周中国央行降准,货币宽松靴子终于落地,尽管政策层三番五次的表示不会大规模放水,及保持稳健的货币政策,但是在货币战争风起云涌的背景下,国内经济数据一再疲软,中国央行独木难支。我们预期未来有较大的降息可能,本次降准绝不是年内的最后一次。值得注意的是,本周油价大幅反弹,此给大宗商品市场带来提振。

一、宏观分析

(一)通胀率和核心通胀率双双创新低

1 月CPI 同比由12 月的1.5%大幅回落至0.8%,五年来首次跌破1%,与我们预测一致。其中食品价格跳水至1.1%,源于鲜菜价格转跌、春节错位因素影响;而油价低迷、消费不振,非食品价格同比大降至0.6%。1 月核心CPI 为1.2%,创历史新低,经济低迷持续制约核心CPI 上行。

(二)2 月通胀预计将小幅反弹

1 月官方PMI 为49.8,已跌破50 分位荣枯线,去年年中以来的“三个背离”走向弥合,软硬数据均显示出经济周期下行压力不减。从分项来看,需求、生产、价格和库存指标均在恶化,且前景仍不容乐观。中观行业:煤价维持下行,秦皇岛库存明显回升,国内基本金属全线下跌,原油价格止跌反弹;中游行业弱势不改,1 月中旬粗钢产量大幅下滑,钢材价格跌幅扩大,化工产品价格小幅震荡,全国水泥价格小幅回落;1 月百城房价环比止跌,但同比跌幅扩大,不同城市走势继续分化;1 月30 大中城市成交量环比回落。

(三)1 月PPI 跌幅大幅扩大

1 月PPI 同比降幅扩大至4.3%,受油价下跌和大宗原材料价格波动影响,生产资料价格降幅扩大,PPI 环比跌幅达1.1%; PPI已连续35 个月处于负值区间,工业品通缩持续恶化。

(四)工业通缩仍在加剧

美国经济复苏虽有波动,但趋势不改,而发达经济政策货币政策分化,美元强势、需求低迷导致大宗商品价格持续承压,拖累工业品价格,进而传导到非食品价格。而国内工业企业产能过剩和去库存仍在持续,工业通缩仍在加剧。2 月以来国际油价反弹,但国内油价仍低,且煤价、钢价叠创新低,预测2 月PPI 环降0.4%,2 月PPI 降幅将扩大至4.5%。

宏观小结:2015 年开年之初,宏观经济就面临着超出预期的困难:外贸快速下滑、资本流出规模放大、服务业和制造业均走弱、通缩风险加剧等一系列情况。在这样的背景下,随着央行全面降准的推出,“稳增长”再次成为决策层的核心目标,具体的规划预计“两会”以后将会推出。

二、锌产业链分析

(一)锌精矿市场

本周国内锌精矿(50%、含税)价格走势曲折,周初小幅上扬,稍后大幅下调,临近周末再次上扬,收复多半跌幅,现报9880-10080元/金属吨附近,较上周每金属吨跌20元左右。据了解,各地多数锌矿山停工休假,部分开工企业亦表示在本周六左右停产放假,开工日期在元宵节附近,一些厂家根据年后锌矿行情决定开工时间。在春节前最后一周里,锌精矿市场成交寥寥,贸易商已停止进货,处于休假状态,运转的冶炼厂采购热情亦不高,多备好年后原料库存,因价格不稳,终端需求差,冶炼厂库存量不多。节后,随后厂家及贸易商回归市场,锌精矿市场交易氛围将好转。

(二)冶炼厂动态

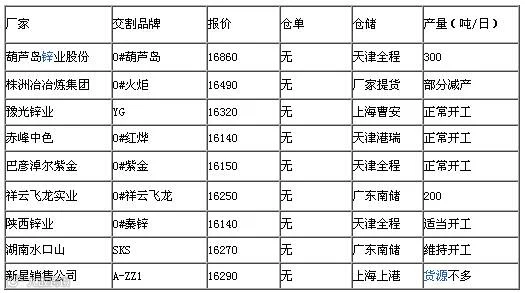

图:国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀价大体企稳,个别城市延续阴跌。本周为春节前最后一个交易周,商户陆续休市,因而随行就市操作明显。具体来看,其中华北、华中持平,而华东、华南中部分城市仍在小步伐走低,幅度在10-60左右,个别资源有每吨百元的下滑,主因贸易商为促进下游客户节前打款不得不做出让利,以便快速回笼资金;而成交方面,总体需求快速萎缩,出货量日益减少,加之下游相关用钢企业提前放假,直接导致涂镀资源消化量的下降,现市场部分资源虽流通量偏紧,但无需求,价格暂保坚挺,距离春节只有几个工作日,估计节前市场主流守稳,部分规格小幅调整.

产业链小结:按照当前形势来看,现涂镀市场处在低需求、低价位,并且供需不匹配的境地,对于节后市场走势仍难保乐观。首先原料方面,当前原料价已处低位,本周钢坯价跌破2000大关,价格小幅下移,春节间已进行锁价,节后成本支撑稍显薄弱;其次库存与需求方面,节日期间钢厂停产检修较多,节后迅速恢复生产,资源量攀升快,而商家陆续返市需要一段时间,需求回温仍待一些时日,库存估计有增无减;最后钢厂方面,主导钢厂出台的3月产品价均以平稳或下调为主,可见厂家对后期市场预期偏空,操作上趋于谨慎,且观望心态浓厚。综合来看,节后如无重大利好提振,笔者认为开市一段时间市场主稳运行,局部地区有小幅涨跌的调整。

三、铜产业链分析

(一)电解铜市场

供应面上,本周现货铜流通相对于消费还是表现的宽松,尤其是进口铜。本周国内外比价略有抬升,一些进口商担心春节后价格走低,且库存压力较大,因此在现货市场上抛售。而国产铜供应量较为平稳,但多数商家已无法开具本月发票,多以下月票出货。而消费方面,因下游企业提前放假,上周第一轮"放假潮"过后,上海市场已明显清淡许多,本周贸易商也陆续开始离市,成交更为低迷。其他市场方面,天津市场本周较上周消费略增,因前期商家们一直观望,本周放假前做最后备库。而广东市场则一直保持低迷,当地现货升贴水也因此而下滑。下周迎来春节假期,假日期间停止交易

(二)再生铜市场

本周伦铜呈现先跌后涨的形态,上周伦铜未能突破前一个峰值承压回落。但周四因希腊债务问题有所进展并且乌克兰局势紧张态势得到缓解,支撑铜价反弹。目前铜价暂未跌破20日均线,并且技术上还有反弹动力。本周废铜市场基本停止,华南、华东地区放假较晚,价格有所回暖,光亮线价格已接近38000元/吨,贸易商也积极在年前囤货,以待来年高价卖出。本周精废价差在1000元左右徘徊,有逐步拉大的趋势,相关厂家转而青睐废铜,但具体情况要看来年铜价走势。预计下周废铜价格3.75-3.90万/吨。

(三)下游市场分析

本周铜价处于震荡上扬的走势,虽然市场由于过节的影响,并没有实际的需求量,成交也逐渐下降,基本套现规避风险的依旧占据多数。当前国家的建设投资、美元指数下跌及国储收储等情况面尚未得到有效数据的验证,所以这些消息面的刺激下的铜价出现上涨现象也在情理之中,预计短期铜价依旧处于震荡范围,反弹仍有一定空间。铜市方面的商家依旧保持观望,忧虑从未减少的迹象。

四、技术分析

沪铜主力合约1504走势:(日K线)

从日K线来看,沪铜本周呈现先跌后涨,短期铜价底部形成头肩底形态,且目前铜价已经突破右肩附近压力位,从技术指标来看, RSI短期由超卖区间渐渐扩散至50轴线之上,但macd金叉后拐头渐渐向上,铜价未来依然有望伴随macd继续走高。

从日K线来看,沪铜本周呈现先跌后涨,短期铜价底部形成头肩底形态,且目前铜价已经突破右肩附近压力位,从技术指标来看, RSI短期由超卖区间渐渐扩散至50轴线之上,但macd金叉后拐头渐渐向上,铜价未来依然有望伴随macd继续走高。

沪锌主力合约1504走势:(日K线)

从日K线来看,沪锌本周先跌后涨震荡走高,日线级别重回前期震荡区间下沿附近。Rsi以及macd渐渐拐头向上回抽震荡区间,短期来看锌价仍将渐渐震荡走高。

从日K线来看,沪锌本周先跌后涨震荡走高,日线级别重回前期震荡区间下沿附近。Rsi以及macd渐渐拐头向上回抽震荡区间,短期来看锌价仍将渐渐震荡走高。

五、下周展望与操作建议

下周展望: 宏观上看,全球金融风险逐渐缓解,尽管希腊政府表现强势,政治博弈只是为了让希腊赢得更多利益,但是很难做出退出欧元区的决定;从经济数据上看,欧元区表现不济,通缩风险继续加大,经济疲软将导致金融市场更加脆弱。美国方面,整体依旧呈现复苏的态势,料1季度加息的可能性很小,美元指数高位有回调的需求,大宗商品将受到提振。

操作建议:

沪铜1504 |

|

下周展望 |

震荡反弹 |

操作策略 |

逢低短多 |

沪锌1504 |

|

下周展望 |

震荡反弹 |

操作策略 |

逢低短多 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷