摘 要

本周两种PMI冲突,表明大型企业情况好于小型企业状况,三四线城市的房地产状况依旧不乐观,拖累整个经济,在经济不断走弱的影响下,国家再次推出刺激政策,试图缓解经济下滑压力,市场预期后期刺激政策会加强。产业链上:本周钢材现货在铁矿石价格上涨的带动下,以及下游需求略有好转,期货表现好于现货,现货情况仍需关注钢材的实际需求情况,螺纹钢期货在铁矿石的推动下,也出现了上涨,目前来看,原料涨幅大于成品钢材,未来一段时间钢厂的利润预计将受到挤压。焦煤未来供应可能受到安全检查影响,供应受限制,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,880-943之间震荡概率较大。钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,大幅下降,支撑矿价,本周澳洲发货回归正常,到货压力会增加,关键看钢厂的补库需求。技术上:本周技术指标涨跌互现,关注支撑位385、393、400、407414、422、426、435和上方压力位444、447.5、450、460、470。关注447.5长期压力线的压力作用。综上所述:重点关注钢厂补库的持续力度和矿山复产的力度,总体来看补库将持续,矿山复产难度大,市场恐高心理严重,信心不足,市场需要打破市场平衡的新力量,预计本周在422-447.5维持高位震荡。

一、宏观分析

2015年4月,中国制造业采购经理指数(PMI)为50.1%,与上月持平,连续两个月高于临界点。

2. 4月汇丰中国制造业PMI终值48.9 创一年新低

汇丰(HSBC)/Markit周一(5月4日)联合公布,中国4月制造业采购经理人指数(PMI)终值降至48.9,低于初值的49.2和上月的49.6,且录得12个月新低。这是该指数连续第二个月低于荣枯线。

Markit提供的新闻稿并显示,4月制造业新订单分项指数亦降至48.7,创下12个月最低;初值49.2,3月终值为49.8。

3. 京津冀或撬动百万亿投资:42万亿主要针对基建

未来6年需要投入42万亿元。数日前,财政部为京津冀一体化开出的这份“预算表”已在一些行业的资本市场上掀起“波澜”。

一名熟悉京津冀协同发展方案出台过程的人士昨日告诉《第一财经日报》记者,42万亿元投资主要是针对基础设施建设,未来,加上能源、产业流动等带来的投资效应,京津冀可能撬动的资本将达百万亿元。

近日,中共中央政治局会议审议通过《京津冀协同发展规划纲要》(下称《纲要》),这意味着纲要正式出台的日子已经很近了。随着纲要的落定,各个部门也将迅速进入响应落实阶段,发改委、交通部和三地政府近日均就协同发展作出了表态或部署。

4. 三四线城市去化周期高达22.9个月

中国社会科学院7日发布《中国房地产发展报告(2015)》(以下简称报告)称,2014年中国房地产待售面积首次突破6亿平方米,达到6.22亿平方米,房地产市场总体供远大于求。供求不均衡的现状意味着2015年市场将继续去库存。

报告预测,2015年房价存在上涨的可能性,但不会大幅上涨。为加速去库存,各地政府将出台回购商品房作为保障性住房政策,以及一系列鼓励住房消费的政策,金融政策也将进一步放松。

宏观解读:本周两种PMI冲突,表明大型企业情况好于小型企业状况,三四线城市的房地产状况依旧不乐观,拖累整个经济,在经济不断走弱的影响下,国家再次推出刺激政策,试图缓解经济下滑压力,市场预期后期刺激政策会加强。

二、煤焦钢产业链分析

(一)钢材

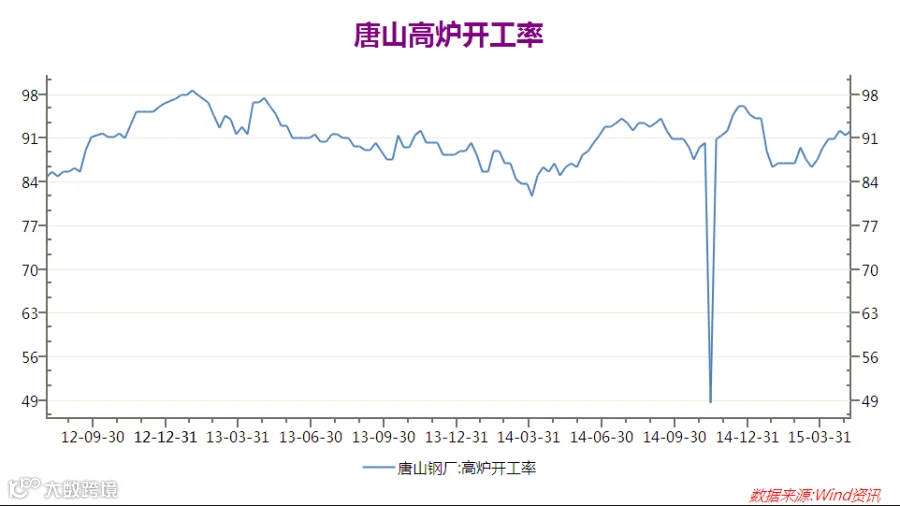

1.唐山高炉开工率

唐山高炉开工率由上周的91.56%增至本周的92.21%随着盈利情况转差,对铁矿石和焦炭的需求增强,对价格形成支撑。

2.钢材库存情况

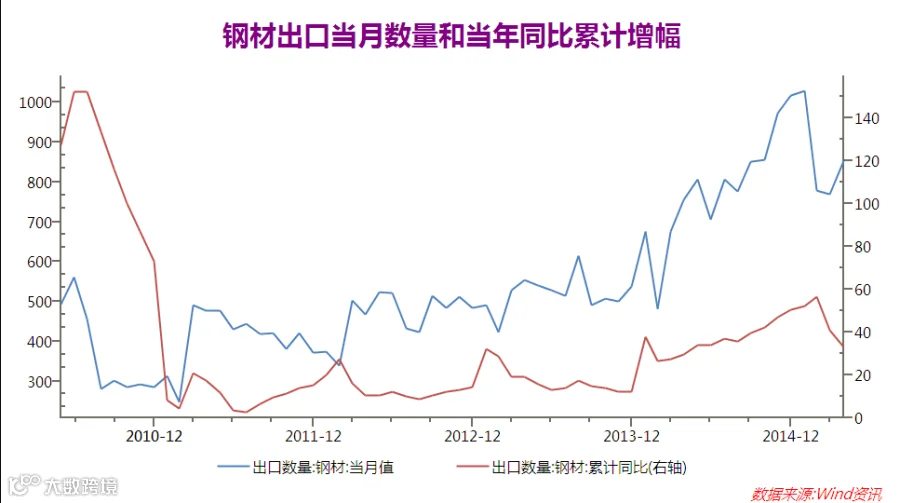

海关总署统计快讯:2015年4月我国出口钢材854万吨,较上月增加84万吨,同比增长13.3%;1-4月我国累计出口钢材3431万吨,同比增长32.7%。

4月我国进口钢材120万吨,较上月减少1万吨,同比下降7.7%;1-4月我国累计进口钢材443万吨,同比下降9.5%。

4月我国进口铁矿砂及其精矿8021万吨,较上月减少30万吨,同比下降3.8%;1-4月我国累计进口铁矿砂及其精矿30725万吨,同比增长0.7%。

综合分析:本周螺纹期货市场剧烈波动,铁矿石上涨带动钢材现货剧烈波动,出口形势不错,由于总体需求没有明显变化,近期钢材价格波动的主导因素在于成本,随着原材料企稳,预计钢材价格也将逐步企稳,除非出现重大利空,逢低做多为主,追空追多需谨慎。

(二)焦煤

1. 炼焦煤港口库存情况

港口库存大幅减少的,应该与进口量减少有关,近期利多炼焦煤价格。

2. 炼焦煤现货情况

本周国内炼焦煤市场持稳运行,山西焦煤集团再传降价消息,降价幅度尚未明确,对整体炼焦煤市场指导意义不大,仅作为市场补跌的个别现象。目前市场整体成交依旧较弱,大型煤企库存偏高,个别大矿实行先发货后付款现象,导致部分焦钢企业炼焦煤库存有所增长。

(三)焦炭

1.焦化厂开工率

开工率的下降利空炼焦煤,对焦炭价格形成支撑。

2. 焦炭港口库存

天津港焦炭库存从4月28日的187.09万吨增至5月5日的190.44万吨,库存短期内震荡,再次上涨,一定意义上利空焦炭。

天津港焦炭库存从4月28日的187.09万吨增至5月5日的190.44万吨,库存短期内震荡,再次上涨,一定意义上利空焦炭。

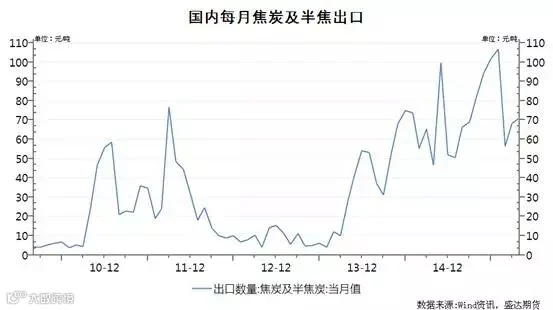

3. 焦炭出口情况

4月我国出口焦炭71万吨,较上月增加3万吨,同比增长51.1%;1-4月我国出口焦炭302万吨,同比增长25.4%。

利多因素在增多,但是钢厂仍然在打压焦炭价格,虽然期货有所反弹,最近焦炭现货价格走势仍不乐观,上下两难。

(四)铁矿石

1.铁矿石钢厂可用天数

截止5月8日铁矿石国内大中型钢厂可用天数比上周增加1天至24天,库存处于低位,钢厂可能继续补库,对铁矿石价格形成支撑。

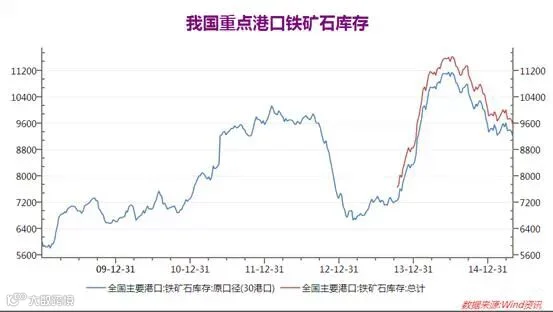

2.铁矿石港口库存,澳洲和巴西发货及到货情况

本周全国41个主要港口铁矿库存8991(原口径8635),环比上周四统计数据大幅下降516,比本周二降295,当前库存较去年同期下降20%,为过去17个月新低,其中澳矿4567,巴西矿1541,贸易矿2939,球团288,精粉306,块矿1065。(单位:万吨)

4.27-5.3铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量2149.9,环比增256。其中澳洲1507.1增411.5;巴西642.8降155.5(单位:万吨)

上周中国北方六大港口铁矿石到港量为917万吨,环比降92万吨。其中澳洲矿到港约为663.3万吨,巴西矿约为107.6万吨。

上周澳洲港口铁矿石发货总量为1507.1万吨,环比增411.5万吨,其中发往中国1180.3万吨,增310.5万吨。矿山方面,力拓、BHP和FMG发往中国量分别为471万吨、281.1万吨和379.6万吨。飓风影响过后,本周预计总发货量将继续升至1606.3万吨左右。

上周巴西铁矿石发货总量为642.8万吨,环比降155.5万吨。其中淡水河谷发货量531.1万吨,CSN发货量为48.6万吨,Samarco发货量为63.1万吨。受五月上旬各港设备维护影响,本周预计总发货量继续下降至512.7万吨左右。

港口铁矿石库存下降,支撑矿价,下周到货量的增加,会对价格形成压力,重点需要关注钢厂补库节奏。

产业链分析:

本周螺纹期货市场剧烈波动,铁矿石上涨带动钢材现货剧烈波动,出口形势不错,由于总体需求没有明显变化,近期钢材价格波动的主导因素在于成本,随着原材料企稳,预计钢材价格也将逐步企稳,除非出现重大利空,逢低做多为主,追空追多需谨慎。

焦煤未来供应可能受到安全检查影响,供应受限制,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,880-943之间震荡概率较大。

钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,大幅下降,支撑矿价,本周澳洲发货回归正常,到货压力会增加,关键看钢厂的补库需求。

三、技术分析

铁矿石1509合约日K线走势、技术分析

技术分析:

日K线分析:受到5均线上穿60日均线形成看涨金叉,KDJ线高位背离并形成高位死叉,显示近期超买严重,短期上涨过快,有向下调整可能性,从成交量看,上涨放量,下跌相对缩量,看涨。K线图形成十字星,显示多空力量平衡,其他技术指标不明朗。

本周技术指标涨跌互现,关注支撑位385、393、400、407414、422、426、435和上方压力位444、447.5、450、460、470。

四、本周回顾、下周展望与操作建议

本周回顾:

本周铁矿石前几天连续向上跳空,高开高走,最后两日高位震荡,铁矿石1509合约收于437。

下周展望:

宏观上:本周两种PMI冲突,表明大型企业情况好于小型企业状况,三四线城市的房地产状况依旧不乐观,拖累整个经济,在经济不断走弱的影响下,国家再次推出刺激政策,试图缓解经济下滑压力,市场预期后期刺激政策会加强。。

产业链上:本周钢材现货在铁矿石价格上涨的带动下,以及下游需求略有好转,期货表现好于现货,现货情况仍需关注钢材的实际需求情况,螺纹钢期货在铁矿石的推动下,也出现了上涨,目前来看,原料涨幅大于成品钢材,未来一段时间钢厂的利润预计将受到挤压。

焦煤未来供应可能受到安全检查影响,供应受限制,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,880-943之间震荡概率较大。

钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,大幅下降,支撑矿价,本周澳洲发货回归正常,到货压力会增加,关键看钢厂的补库需求。

技术上:本周技术指标涨跌互现,关注支撑位385、393、400、407414、422、426、435和上方压力位444、447.5、450、460、470。关注447.5长期压力线的压力作用。

综上所述:重点关注钢厂补库的持续力度和矿山复产的力度,总体来看补库将持续,矿山复产难度大,市场恐高心理严重,信心不足,市场需要打破市场平衡的新力量,预计本周在422-447.5维持高位震荡。

操作建议:

铁矿石I1509 |

|

下周展望 |

高位宽幅震荡 |

操作策略 |

高抛低吸 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。