摘 要

除央行继续放水外,通胀和进出口数据暗示经济下行压力巨大;现货市场上,当前需求停滞,呈现出供需两弱迹象,季节性的影响还在延续;预计钢价还将保持弱势格局。

一、宏观分析

(一)CPI PPI继续创新低 通缩风险加剧

2月10日国际统计局公布数据显示:2015年1月份,全国居民消费价格总水平同比上涨0.8%。其中,城市上涨0.8%,农村上涨0.6%;食品价格上涨1.1%,非食品价格上涨0.6%;消费品价格上涨0.5%,服务价格上涨1.3%。

2015年1月份,全国工业生产者出厂价格同比下降4.3%,环比下降1.1%。工业生产者购进价格同比下降5.2%,环比下降1.3%。

解读: 进入1月,央行最忙。截至2月12日,央行连续第七次使用该工具向市场投放流动性。当日央行在公开市场进行了800亿元14天期逆回购操作、800亿元21天期逆回购操作。

笔者曾经预计央行节后将采取降息或降准的政策,然而经济的下行压力已经迫使央行动作提前,于2月6日降准;当前,节前的连续放水规模已经超出了春节的需求,防通缩的目的性非常明确。

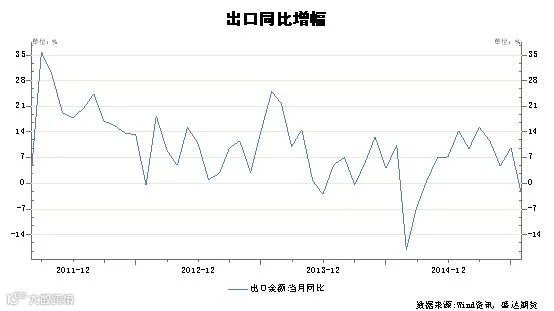

(二)1月进出口同比双降 钢材出口再创新高

据海关统计,2015年1月,我国进出口总值比去年同期(下同)降10.8%。其中,出口下降3.2%;进口下降19.7%。2015年1月钢材出口1029万吨,同比增长54.3%,环比增加1.2%;1月铁矿石进口量7858万吨,同比下降9.4%,环比降9.5%。

解读: 出口的萎缩暗示国内经济形势更加严峻。然而钢材出口受到的影响并不大,主要原因在于:1、部分钢材在12月份已经进入保税区,因视同出口,可享受出口退税优惠。2、国内外钢价价差依旧较大,人民币下滑背景下,出口更具优势。以上两个因素中,第一个因素的作用更为突出。

解读: 出口的萎缩暗示国内经济形势更加严峻。然而钢材出口受到的影响并不大,主要原因在于:1、部分钢材在12月份已经进入保税区,因视同出口,可享受出口退税优惠。2、国内外钢价价差依旧较大,人民币下滑背景下,出口更具优势。以上两个因素中,第一个因素的作用更为突出。

经历了一月的出口高峰,笔者并不看好未来钢材出口。一是,国际对中国钢材的反倾销增多;二是“铬”替代“硼”在市场中盛传,但终端市场对铬钢的接受程度并未表态。

宏观小结:央行放水一石二鸟,既缓解了节前的资金需求,也为节后经济的发展奠定了一定基础;稳经济能否稳住钢材需求依旧是个疑问。

二、产业链分析

(一)季节性氛围浓厚 节后拉涨依旧难以反转趋势

当前临近年末,现货市场整体表现平淡,需求几近停滞;现有的成交对期货市场指导意义不大。

笔者预计节后需求必定回升,但从大周期看,短期需求的回升依旧难以为继。主要原因在于:1、地产库存很高,去库存仍未结束,也就意味着房地产投资还将继续下滑。2、从历史角度分析,2012、2013和2014的季节性涨幅为150元,100元和200元,按当前期货螺纹2500元计算,反弹至2600以上放空取胜的可能性就非常大。

(二)矿石需求增加 港口库存下滑

截至2月12日,普氏铁矿石价格为63.25美元/吨,周环比上涨1.5美元。

截至2月12日,普氏铁矿石价格为63.25美元/吨,周环比上涨1.5美元。

受到港量下滑及春节临近提货速度增加影响,库存降幅明显。截至2月13日,本周全国41个主要港口铁矿石库存总量为9669,环比上周五统计数据降179万吨。

(三)钢坯库存增加 价格颓势再显

当前调坯轧材长停工较多,而且停产计划较往年延长,钢坯需求低迷;

当前调坯轧材长停工较多,而且停产计划较往年延长,钢坯需求低迷;

在下游需求低迷的背景下,本周钢坯延续前期下滑走势,进入1时代;

然而部分贸易商趁机低价补库,钢坯库存大幅上涨,当前唐山主要仓库及港口同口径统计钢坯库存从前期不到40万吨升至当前的70多万吨。

(四)现货成交停滞 报价持续横盘

截至2月13日,北京钢价周环比持稳在2230;上海钢价连续两周持稳在2370;广州钢价周环比下滑10元至2610。

本周上海、北京地区现货市场几乎停滞,报价持稳,贸易商对节后也不敢有太多期盼。预计节后钢市的低迷还将延续一段时间,随后静待季节性复苏的表现。

产业链小结:本周现货市场变动较小,整体偏弱的格局有望延续。鉴于季节性的影响,预计节后初期现货市场难有出生表现。

三、技术分析

螺纹钢主力合约1505日线走势

本周钢价小幅震荡上行,持续在2510附近承压。临近春节,下游需求停滞,节后低迷的需求还将停滞一段时间,钢价上行压力较大。

本周钢价小幅震荡上行,持续在2510附近承压。临近春节,下游需求停滞,节后低迷的需求还将停滞一段时间,钢价上行压力较大。

四、下周展望与操作建议

下周展望:本周矿、钢整体震荡走强,主要原因是炒作降息预期以及保证金提高的影响。尽管矿、钢走强,但变动幅度都比较小;鉴于季节性影响的延续,预计钢价上行压力较大,操作上适宜高位放空。

操作建议:

螺纹钢1505 |

|

下周展望 |

弱势下行 |

操作策略 |

2510附近可尝试空单 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷