摘 要

本周两市锌价主要以高位震荡为主,重心较上周略上抬,周初伦锌并未延续上周涨势,出现大幅下调,跌破2200美元,随后出现技术性反弹,最高触及2248美元/吨,表现略好于国内。国内市场,上周末虽央行意外降准,但依旧难掩国内经济下滑担忧和需求疲弱的局面,锌价前期大幅下调,后期虽出现反弹,但受中国制造数据创12月新低、希腊债务问题加剧和锌市阶段性过剩等不利因素的影响,锌价反弹空间有限。

一、宏观分析

(一)经济朝预期差,政策超预期强。

419降准时点在预期内,力度超预期,全面降准1 个百分点的幅度只有2008年11 月金融危机时发生过。降准力度超预期源于经济超预期差、地方债务置换、外占收窄、缴存款保险等因素。预计二季度稳增长加码,专项债支持七大投资工程,三大区域战略落地,央行将以外汇储备注资国开行320 亿美元、进出口银行300 亿美元,经济有望小周期企稳。

(二)、地产销量回升,土地购置仍低,线上黑电大增。

从上周30大中城市房地产周度销售面积410 万平方米,较此前一周有明显回升,330 房市维稳效果显现,但40 大中城市住宅用地成交面积大幅回落。3 月空调总销量同比为2.66%,较2 月有大幅提升。奥维咨询监测数据显示,至4 月12 日,彩电单周线上销售量10.4万台,同比上涨156%;线下销售量14.1 万台,同比下降22%。上周柯桥纺织价格总类指数为103.18,较前一周继续反弹,随着春装面料和薄型夏装面料订单量增加,预计后期柯桥纺织价格指数将延续小幅回升。上周电影票房收入为13.42 亿元,较此前一周继续大幅增加,电影文化市场继续火爆。上周IT 市场价格和销量指数分别为89.97、66.18,IT 市场销量指数分项除台式机小幅回升外均继续回落。

(三)、电力耗煤企稳,高炉开工小幅回调,化工品上涨。

上周6 大电力集团耗煤同比下降10.32%,同比降幅继续收窄,环比止跌。上周全国水泥均价继续回落,3 月水泥产量同比下降20.5%,因需求不足、供给过剩,大部分地区仍处于去库存阶段,未来价格仍有下行压力。上周钢材综合价格指数继续小幅回落,除线材均价维持稳定外,板、型、管材均价均有所下跌,钢铁库存指数继续回落。上周高炉开工率小幅回调,结束持续两周的上升。上周主要化工品价格中,LLDPE、PTA 价格较此前一周均有明显提升,降准、原油价格回升夯实化工品上涨势头。上周涤纶长丝POY 库存较前期继续回落,且仍低于历史同期水平。

宏观小结:4月汇丰制造业PMI回落至49.2,创12个月新低,低于市场预期的49.6,在历年同期中也仅高于14年,主要分项指标中,供、需、价均转差,指向制造业景气依然不佳。4月经济或仍在继续寻底,而通缩风险加剧,贷款利率依然高企,新一轮宽松财政、货币政策亟待推出。

二、锌产业链分析

(一)锌精矿市场

周初国内锌精矿价格(50%、含税)大幅下调,不过稍后扳回部分跌幅,截至周五云南、湖南、甘肃及广西地区锌精矿价格较上周下调70元/金属吨,报在10410-10610元/金属吨之间。因行情欠佳,锌精矿市场交易不火,成交情况依然平淡。据市场反应,四川凉山州多数锌矿山停产,因环保标准提高,一些小型矿山及选厂关停,另外,锌精矿价格偏低,开工亏本也导致部分厂商停产,工人工资增加、矿山品味下降致使采选厂成本上升至1万以上,加上税收等一系列费用导致部分商家前期多数亏损。而当地的铅锌矿选厂也几乎全部停业,部分选厂改选铜矿。整体来说,国内大中型锌矿企业运营正常,小型企业在锌矿价格及国内环保政策打压下面临整合,后期看,我国锌矿企业有望结束小而散局面。

(二)冶炼厂动态

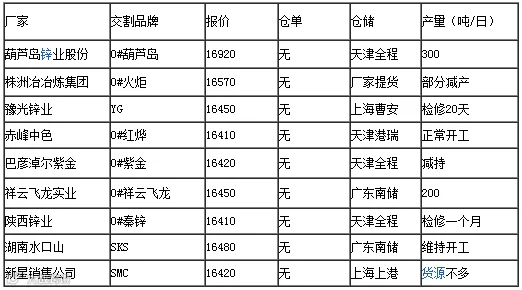

图:国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀市场呈现稳中偏弱震荡局面。现下游实际需求仍较疲软,本周彩涂跌势明显,而镀锌局部涨跌互现。具体来看,华北、华东下跌为主,其中北京、天津彩涂价大幅走低,主因前期价格上抬后实际需求偏淡,市价无奈回落,价格跌幅高达百元之上。而至周后期,个别区域偏紧规格价有10-30拉涨,且成交尚可。本周上游局部热轧原料紧缺,市价上涨,期货走高,且钢坯价格上行,涂镀市场信心有所提振。而华南、华中价稳中趋弱,已至下旬,商家受库存量居高以及还款压力夹击,让利抛货出售,可惜需求增量有限,商家随行操作为主。对于下周,考虑局部地区仍有资源紧缺现象,价格或有所上行,但总体价格上调支撑力不足,估计偏弱震荡运行。

产业链小结:本周铁矿石拉涨带动期螺反弹,且近日热卷市场走强,使得原料市场成本支撑力增强,涂镀市场受此影响相对灵动的部分区域价有所跟涨,而其他均无较大反馈。主要原因,其一,本月主导钢厂出厂价下调为主,受成本下移影响,新抵市货源价更是易跌难涨。其二,供高需弱局面不改,其中上海涂镀板卷库存已连续三周攀升,因而为促出货,商家依旧倾向于降价操作。对于下周,处在月末,市场受制于各方压力,钢厂及中间商或延续薄利多销,部分偏紧规格价或有所上调。综合来看,笔者认为下游涂镀市场主流趋弱,部分地区有上行调整,大体调幅在10-50元/吨。

三、铜产业链分析

(一)电解铜市场

目前铜市3月份下游开工率有所回升,受本月铜价整体走势偏强影响,线缆企业开工率有所好转,以及商家积极看待市场3至5月的较强季节性的回暖,提振了线缆企业开工。不过企业订单产量并没有大幅度增加,究其原因,主要还是受资金货款拖延影响,今年商家特别注重资金风险这方面,因在过去的一年里因资金问题而倒闭的企业多不胜数。库存方面,商家也多以销定产。因市场需求还没完全好转,虽然市场上还有电网需求等硬性需求,但房地产依旧不景气,建筑工地开工尚未完全步入正轨,这些都还有待时间及政策进一步指引。

(二)再生铜市场

目前精铜与废铜的价差急剧压缩,截至本周四精废差价才300元/吨,冶炼企业获利受限,华南再生铜冶炼企业采购废铜冶炼加工出精铜的热情急剧下滑,一些冶炼厂家甚至开始提前停业检修,废铜的需求受到影响。在目前废铜市场供需纷纷下降的状况下,废铜价格举步维艰,止步不前。对于废铜后续走势,国内约三分之一的精炼铜经由废铜精炼加工而成,冶炼厂家开工的下滑将使市场精炼铜的供应受到影响。另外3月份中国精炼铜与废铜的进口量均呈现急剧下滑的现象,精炼铜进口306,710吨同比下滑5.45%;废铜进口287,655吨,同比下滑5.21%。随着冰箱,空调产销旺季的到来,铜管等铜制品的需求将日益旺盛,届时市场对精铜及废铜的需求量也会水涨船高。

(三)下游市场分析

开工方面:3月份总平均开工率在67.2%,环比上月总平均开工率上升了12.08个百分点。对于铜管企业来说,3月份是每年的传统旺季,今年也不例外,市场需求得到好转,特别是随着夏季的来临,空调行业进入销售旺季,因此,铜管在空调领域需求自然得到提升,在各铜材开工不佳的逆境之中得到求存的最后一根稻草。据调研得知,部分企业3月份已至满产水平,几乎大部分的铜管企业都看旺季将延续至二季度末,故对未来订单都抱有良好预期。但对于4月份,有超过70%的铜管企业看平订单,商家表示需求应该不会继续出现太大提高,因为资金风险永远都是商家最头疼及无奈的难题,加上今年普遍都是现款交易,订单就会因此减少,影响开工率。

库存方面:在调研中只有30%的商家做库存,也只是为了以备不时之需,商家表示,为了避免资金风险,都是做多少买多少,现买现卖,以销定产,储存意愿逐渐减弱。

综上所述:虽然目前铜管市场开工有所提升,夏季冰箱空调等订单迅速增加,但近期数据显示,铜的三大终端消费领域(房地产、电网投资、空调)均不乐观。其中房地产行业的去库存又影响着空调的销售。所以,铜管在空调行业的需求有限,前景仍不容乐观。

四、技术分析

沪锌主力合约1506走势:(日K线)

从分时K线来看,本周锌价震荡调整,上方16800附近压力较大。RSI指标有掉头上行的迹象,由此带动MACD指标形成金叉但收缩迹象放缓,未来一周冲高之后有回调需求。

沪铜主力合约1506走势:(日K线)

技术面上,目前铜价依然在震荡区域上下整理,前期降准急涨之后出现了支撑在42600附近的平台获得支撑,MACD在0轴上方震荡整理,RSI指标也同样50附近上下纠缠,短期铜价预计震荡上行。

五、下周展望与操作建议

下周展望:本周两市锌价主要以高位震荡为主,重心较上周略上抬,周初伦锌并未延续上周涨势,出现大幅下调,跌破2200美元,随后出现技术性反弹,最高触及2248美元/吨,表现略好于国内。国内市场,上周末虽央行意外降准,但依旧难掩国内经济下滑担忧和需求疲弱的局面,锌价前期大幅下调,后期虽出现反弹,但受中国制造数据创12月新低、希腊债务问题加剧和锌市阶段性过剩等不利因素的影响,锌价反弹空间有限。

操作建议:

沪锌1507 |

|

下周展望 |

冲高回落 |

操作策略 |

逢高短空 |

沪铜1507 |

|

下周展望 |

震荡上行 |

操作策略 |

逢低做多 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。