摘 要

本周矿山扩产计划放缓给予钢市巨大的上涨动力,且完全掩盖了PMI下滑造成打压。虽短期市场情绪发生较大转变,但整体基本面并未有太大变化,而且现货的供应压力正在加大。预计本轮上涨空间有限。

一、宏观分析

(一)PMI初值创新低

汇丰(HSBC)/Markit今日公布的数据显示,4月中国制造业PMI初值为49.2,创2014年4月以来最低,预期和前值均为49.6。这也是中国制造业PMI连续第二个月位于50的枯荣线下方。

从分项上看,新订单和产出指数出现降到幅度下滑。新订单分项指数降至49.2,创12个月新低;产出指数降至50.4,创3个月新低。此外,输入价格和输出价格较上月双双大幅下滑,制造业通缩压力上升。

解读:PMI的下滑并不出人意料,从前期公布的GDP、固定资产投资等数据可以看出经济的低迷态势;受一系列经济数据的影响,政府刺激动作增加;今年累计进行了一次降息和两次降准,而且降准的幅度在加大;必须清楚的是,一些列稳增长的目的都是为了托底。

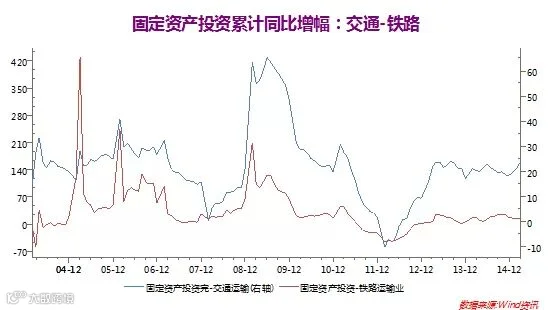

(二)一季度交通固定投资同平稳增长

一季度,铁路公路水路完成固定资产投资3205亿元,同比增长15.2%,增速较去年同期加快3.8个百分点。铁路(含基本建设、更新改造和机车车辆购置)完成投资826亿元,增长15.8%,其中基本建设投资增长20.1%;公路建设完成投资2109亿元,增长14.5%;水运建设完成投资244亿元,增长14.8%。

解读:全年铁路投资总额8000亿元,较去年持平,对钢铁消费并未产生较大刺激;2014年水利建设投资为4880亿元,今年将至8000亿元附近,但水利投资对钢材消费影响有限。尽管2015年固定资产投资增速目标与2014一致(15.3%),但投资下滑的趋势并未变动。

二、产业链分析

(一)矿山扩产放缓 供应预期减弱

必和必拓在一份声明中表示,解决黑德兰港瓶颈问题的计划将延后,并放缓年产量2.9亿吨的目标。黑德兰港为全球头号散货出口终端,必和必拓希望到2017年6月可以实现2.9亿吨的年产量目标;该公司10月时表示,消除黑德兰港瓶颈的计划原本是为了增产2,000万吨左右。

解读:矿山扩产放缓是本周矿石大涨的导火索。从四大矿山公布的财报来看,今年四大矿山计划增产1.2亿吨;但1-3月澳洲已经有3000万吨停产,国内全年有5000万吨停产,因此供应压力依旧,但国内钢材消费预计将在今年下一个新的台阶。

此外,本次FMG、必和必拓的扩产的计划均针对长期出产计划,对2015年供应无实质性影响。

(二)高炉开工继续爬升 需求难以为继

本周唐山地区在统高炉开工率为92.21,环比上涨1.3%。高炉开工持续回升的主要原因是,受铁矿石前期下跌影响,钢厂利润改观。

从华东市场的反应来看,需求在高开工之下并未有效跟进,未来钢厂库存和社会库存上涨是大概率事件。

(三)美元回调原油大涨 铁矿石乘势而上

截至4月23日,普氏铁矿石价格为54.75美元,周环比上涨3.25美元。本周铁矿石走强的导火索是必和必拓宣布扩产放缓,再加上前期扩产放缓消息的释放,市场对供应增加的预期改变;原油的大幅拉涨进一步提高了铁矿石海运费,成本支撑增强。

产业链小结:市场对铁矿石未来供应预期改变,但经实际测算2015供应压力实际不变,且需求的疲软开始显现。在供应压力加大的背景下,铁矿石的本轮上涨只能定义为反弹。

三、技术分析

螺纹钢主力合约1510日线走势

本周螺纹探底回升,上至前期点2388附近,此处压力较大;鉴于基本面支撑不足,技术上压力重重,预计钢价还将回落。

四、下周展望与操作建议

下周展望:受铁矿石供应预期减少的影响,本周矿钢强势上涨。尽管期货拉涨,但现货并未跟进;期货升水也使得钢厂套保盘进入可能性较大。预计回调依旧是必然。操作上,建议螺纹2388附近放空,铁矿石422压力附近放空。

操作建议:

螺纹钢1510 |

|

下周展望 |

弱势回调 |

操作策略 |

2388附近抛空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。