摘 要

本周美豆震荡偏强,较上周相比重心有所上移,但月初高点难以突破。巴西独立司机罢工,已封锁主产区几条高速路;阿根廷工人也有罢工计划,随尚未开始,月底或有结论。虽然罢工问题并未实质性影响出口进度,但市场已有担忧。因此在五月供需报告发布前,在技术面的配合下,美豆将保持震荡偏强走势。大连豆粕亦将随之走强,且天气转暖,水产养殖有望带来一线生机。但中长线因供给庞大,价格依旧承压。

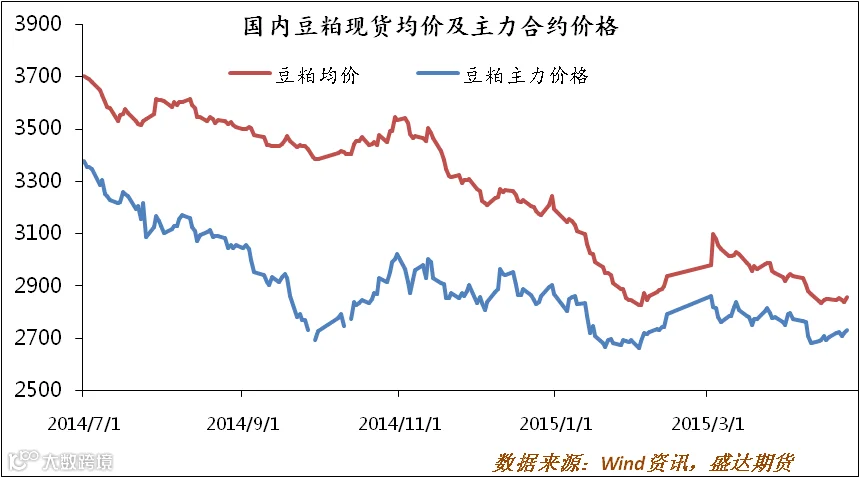

一、豆粕期货现货价格走势

本周豆粕现货价较为稳定,跟随盘面小幅震荡,因市场缺乏实质性有利信息。今日全国均价2860元/吨,较上周五上涨10元/吨。个别油厂豆粕库存见底,影响整体提货量,也给现货价格带来些许支撑。但供给方面,各机构纷纷上调阿根廷产量,USDA五月报告也可将对阿根廷作出调整,供给压力依旧巨大。养殖方面,生猪及母猪存栏量依旧处于历史地位水平,豆粕需求也因此减少,饲料厂及经销商采购谨慎,打压豆粕价格。不过供给方的利空因素已逐渐被市场消化,短期豆粕价格将跟随美豆震荡走强。但介于供给压力犹在,反弹高度有限。

二、港口大豆库存、到港量及消耗量

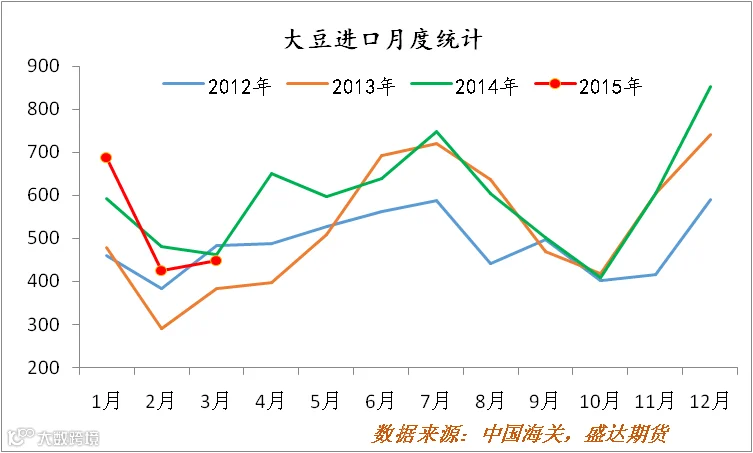

据中国海关数据统计,2015年3月份进口大豆449.3万吨,同比减少2.81%。2015年1-3月份共计进口大豆1563.2万吨,较去年同期的1534.6万吨增长1.89%。主要来源仍为美国大豆。四月到港量预计540万吨,五月670万吨,六七月目前预估750万吨,五月至七月共计到港2170万吨,较前期估计值2150万吨增加20万吨,供给压力长期存在。

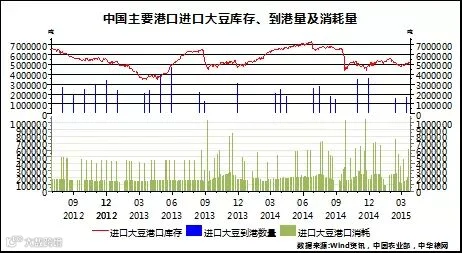

截止4月23日,进口大豆库存总量525万吨,周环比增加1%;港口大豆消耗量19.5万吨,周环比增加2%,压榨利润持续利好油厂,刺激油厂开机。随着进口豆陆续到港,油厂开机也将逐步回升,预计到五月中下旬国内油厂开机率将达到极值。

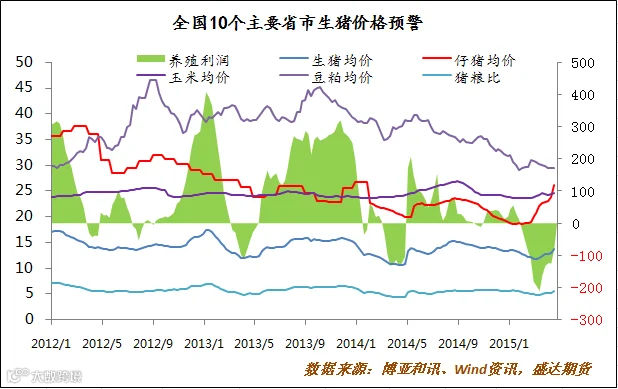

三、养殖需求依旧疲软

本周生猪价格大幅反弹。截止今日,全国主要省市生猪均价13.8元/千克,周环比增长6.64%,创今年最大涨幅,猪粮比5.62,上周5.30;仔猪价格持续上涨,截至今日,主要省市仔猪均价26.1元/千克,周环比增长9.21%。仔猪价格过高持续影响养殖户补栏心态,养殖行业仍处在去库存化进程中。但随着饲料原料的下跌以及生猪价格的持续反弹,生猪养殖利润较前期已有好转,个别地区持续盈利。

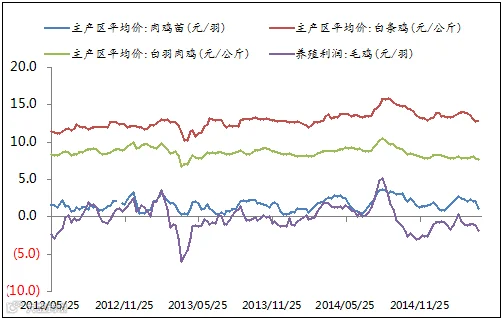

家禽养殖方面,本周肉鸡苗、白条鸡均价持续下跌,毛鸡养殖利润依旧亏损,亏损幅度增加至-1.8元/羽。

短期来看,饲料需求回暖乏力,豆粕价格也将随之承压。

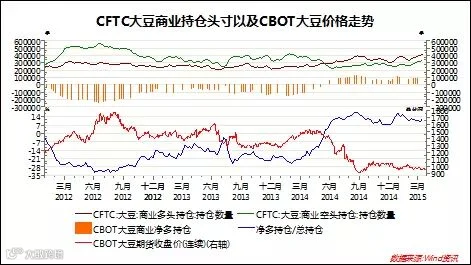

四、CFTC持仓统计

截止4月7日,美国商业多头持仓量393057张,商业空头358005张,商业净多35052张,7日净多单2785张。商业净多比例3.3%。

五、下周展望与操作建议

豆粕主力1509合约日K线:

下周展望:豆粕价格延续震荡偏强走势,因南美丰产带来的利空因素已逐渐被市场消化,短期内豆粕将跟随美豆略显强势。目前关注南美罢工问题能否对出口进度产生实质影响。美豆七月震荡偏强,支撑位970美分/蒲,上方关注990美分/蒲。大连豆粕跟随美豆震荡偏强,支撑位2707元/吨,上方阻力2770元/吨。建议逢低买入,逢高了结,短线操作。

操作建议:

豆粕1509 |

|

下周展望 |

震荡偏多 |

操作策略 |

逢低买入 短线操作 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。