摘 要

油价自从44美金到现在已经反弹了34%,各种需求、地缘政治因素的刺激下,短期已利多出尽。PTA下游继续维持疲软,上游去库存缓慢,虽PX检修支持价格,但是仍无法强势上涨,预计后市震荡为主。

一、降准利好实体经济

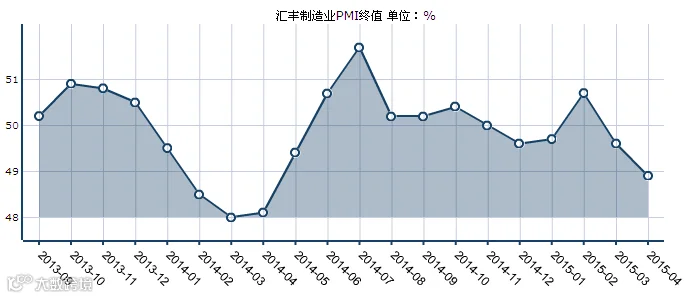

汇丰昨日公布的数据显示,4月汇丰制造业PMI终值为48.9%,不仅低于预期,而且较上月终值继续回落,创下一年以来新低。

从分项指数来看,尽管新出口订单有所改善,较上月上涨0.5个百分点至50.3%,但新订单继续回落至一年新低的48.7%,显示内需疲弱加剧。

“经济下行压力未缓解,稳增长政策亟须加码。”汇丰大中华区首席经济学家屈宏斌在点评数据时说。

与此数据一样可以印证经济增长仍疲弱的证据是4月官方制造业PMI,50.1%的数据较上月不增不减,略高于荣枯线。但值得注意的一点是,4月PMI往往都是一年的高点,今年会不会打破惯例有待观察。

二、产业链分析

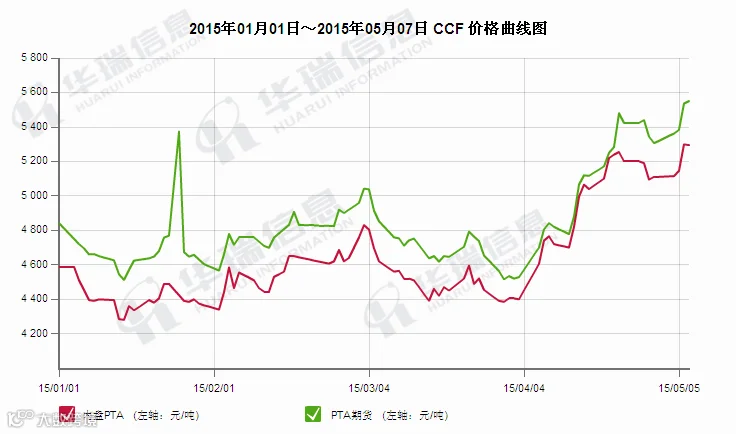

本周由于前半周油价拉涨及下游备货需求的双重作用下,PTA一度拉倒涨停,由于聚酯工厂采购跟进不及,PTA涨停后震荡回落。周三,聚酯工厂350%产销过后,下游疲弱加剧,后期产销将持续低迷,PTA弱势下跌开始。

三、装置动态

1. 逸盛大连2#375万吨PTA装置五一期间设备故障,短暂降负,目前已恢复正常;逸盛海南220万吨PTA装置同样设备故障短暂停车,已经恢复正常。

2. 宁波台化120万吨PTA装置4月28日升温重启,但5月8日设备故障短暂停车,5月8日当日晚即能恢复开车。

3. 扬子石化3#60万吨PTA装置4月21日受该厂烯烃装置爆炸影响停车,目前计划在5月20日重启。

4. 福建佳龙60万吨PTA装置计划在5月10日左右重启。

5. 宁波三菱70万吨PTA装置计划在5月15日开始停车检修一个月左右。

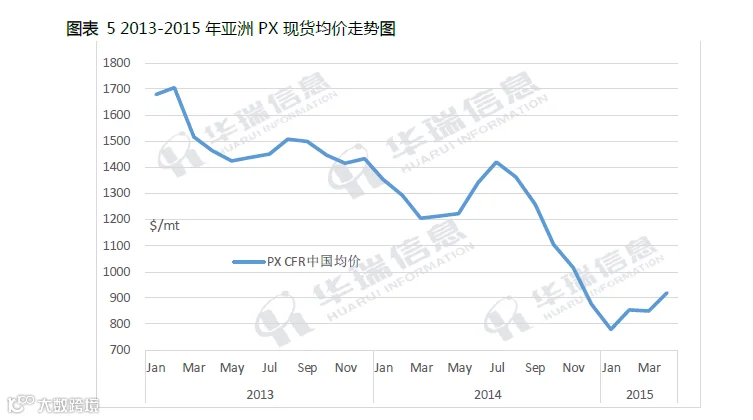

四、PX动态

4月,由于古雷PX装置爆炸,带动了聚酯产业链的做多情绪,聚酯产销/利润/负荷都回升,而PTA价格也得以大幅上移,因此PX价格也顺势上涨。另外,加之5月份PX检修较为集中,且新的PX装置迟迟未能开车,4月的PX价格走势总体较为强势。月中,PX价格较高一度冲到接近980美元/吨CFR,而后随着下游聚酯产销回落,PTA工厂开机提升导致PTA期货回调,PX价格也有所回落。至4月底,PX价格继续站稳950美元/吨CFR。

国内PX装置负荷降至68%附近。4月,PX和石脑油的价差在372美元/吨附近,比3月有所好转。

五、下游聚酯

江浙涤丝工厂整体销售氛围有好转弱。周一,在上周大涨后持稳,部分工厂有追进,但整体依旧不是很高;周二在扬子爆炸事件的影响下,聚酯原料和涤丝价格迅速冲高,下游部分原料库存较少的工厂陆续进入备货,当日涤丝产销较好,但受涤丝工厂库存限制,不及前两周的火爆,平均在200-250%。周三至周五,涤丝销售多回落,分别仅在7成、5成、4-5成。平均当周产销在持平附近,加弹丝略好。涤丝工厂周初库存水平就处于低位,本周库存再次下降后小幅上升,截至周五,江浙涤丝工厂POY、FDY、DTY库存分别在5.5、8、13.1天。华南涤丝工厂销售节奏也相对一致,前两周备货后本周继续跟进有限,平均产销在做平偏上稍有去库存,目前平均库存在10天偏上。短期涤丝工厂库存仍处于绝对低位。

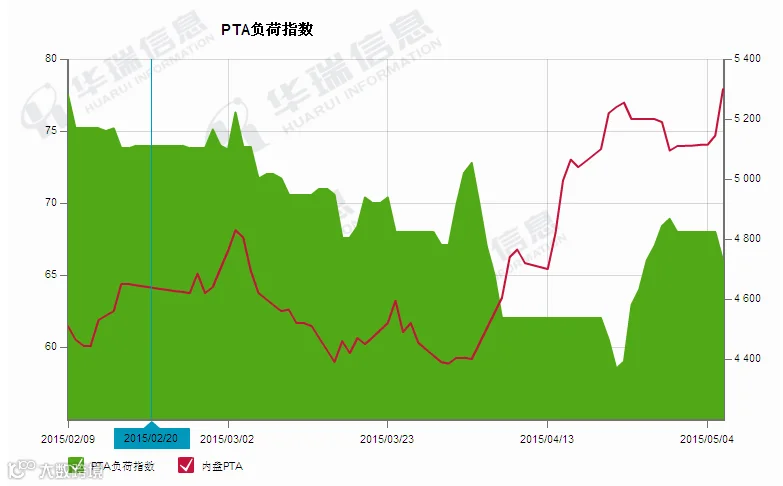

本周山力等新装置负荷提升、新民长停装置重启之外,由于聚酯工厂库存偏低,聚酯负荷进一步提升,截止周五回升至84%,切片纺工厂开工率维持在38%。

六、技术分析

从图上看,PTA已经上穿破震荡区间,但是由于5550一线压力较强,有可能回补5180附近缺口的可能,但是趋势还是震荡偏强。

七、下月行情及展望

随着后期佳龙60万吨、扬子60万吨重启,以及宁波三菱70万吨停车,后期其余装置变动不多,国内PTA装置负荷预计维持在68-70%运行,PTA供应端稳定,而终端聚酯旺季接近尾声,持续需求动力不足,工厂采购积极性减弱,但目前聚酯装置负荷仍旧维持高位运行,原料刚需尚可;

成本端而言,原油走势高位震荡,石脑油跟进有限,PX-石脑油价差超过400美元/吨,生产效益较好,缺乏进一步上涨动力,但短期PX供需格局未变,依旧偏紧,下行亦难,待后期PX供应恢复,预计亦将弱势下行;

因此,综合来看后期PTA现货行情缺乏需求基础,同时成本亦有下行风险,供应正常的情况下,预计偏弱下行。

八、操作建议

TA1509 |

|

下周展望 |

震荡下行 |

操作策略 |

逢高沽空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。