摘 要

锌价高企令终端企业采购成本攀高,且受中国低迷的宏观数据打压,市场看涨信心依旧相对脆弱。不过伦敦持续低库存造成伦锌现货坚挺。需求内外分化严重,外强内弱后面依旧上演。预计下周伦锌偏强震荡,关注区间2300-2450美元,沪锌1.65-1.75万之间,维持逢高短空滚动操作策略。

一、宏观分析

(一) PMI 指数持平上月,经济预期谨慎乐观

4 月,官方制造业PMI 为50.1%,与上月数据持平,连续两月位于荣枯线上方,部分分类指数出现积极变化。大企业小幅回落,中小企业降幅收窄;生产指数小幅回升,新订单与新出口订单波动平稳;采购量启稳回升,去库存进程延续;主要原材料购进价格指数小幅回升,生产经营活动预期向好。本期PMI 启稳,是近期国内外市场积极因素的积累及国际大宗商品价格震荡回升等因素共同作用的结果。但数据表现仍显疲弱,经济下行压力仍在。

(二) 股市或迎宽幅调整,债市风险仍在

股市短期仍然强势,但近期证监会反复表示对市场加杠杆表示担忧,表明政策边际变化,加上近期一季报集中公布期,普遍增长乏力表明预期亦将集中修正,高涨热情下风险实际上也上升。近期IPO 山雨欲来,新股批文发布加速远超市场预期,短期市场可能震荡加剧。对债市而言,央行下调货币成本的努力不敌股市狂热对资金的吸引,“资金贵”现象仍将维持;在股市如火如荼的背景下,股债跷跷板应将继续加剧,降准增加的流动性供给或将被股债跷跷板效应对冲。因此债市风险仍在,投资策略上建议坚守底仓、适当降低杠杆。

(三)制造业有所改观,“双动力”稳经济增长

在政策托底下,基建等行业有望加大投资;大宗商品价格下跌将传至下游,从而压低成本撑大利润,刺激企业生产动力;国际环境改善,中国也将继续实施宽松政策稳经济增长。以上因素有望拉动制造业生产的补血复活,2015 年PMI 指数不会太弱。在经济低迷持续格局下,政府首提经济增长“双动力”:政府+市场,政策托底经济增长的意图得到强化。未来的刺激政策会比较温和,着眼结构调整,保证平稳,转型、升级而非总量目标是政策主要指向。

宏观小结:2015 年4 月,中国制造业采购经理指数(PMI)为50.1%,与上月持平,连续两月位于荣枯线上方,表明经济运行呈现向好积极变化。考虑到国际环境的改善和宏观调控措施的持续发力,这一表现落在我们的预期之内。我们认为,虽然经济向好基础仍然不稳,但对未来的经济前景无需过于悲观。

二、锌产业链分析

(一)锌精矿市场

本周国内锌精矿价格(50%、含税)先扬后抑,前半周大涨,后半周小幅回吐,截至周五云南、湖南、甘肃及广西地区锌精矿价格整体较上周上调230元/金属吨,现报11050-11250元/金属吨。随着锌精矿价格冲高,国内锌矿企开工率回升,前期停产企业多数已经开工或者准备开工。据商家反应,四川汉源县当地锌矿山几乎全部开工,市场货源充裕,销路较好,部分采选厂企业有重开选场生产线打算。而云南地区锌矿企业开工不佳,当地环保依然严厉,多数企业停产。据相关媒体统计,2014年我国新发现大中型锌矿产地10处,增加资源储量684.2万吨,同比减少50.7%。不过目前来看,我国锌精矿市场供应相对充裕。

(二)冶炼厂动态

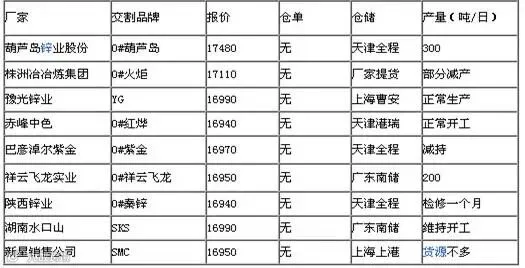

图:国内交割品牌锌动态汇总

(三)涂镀市场

本周涂镀市场稳中趋弱运行,节后开市下游需求有所放量,采购商阶段性补库,而后半周涂镀市场重回不温不火状态,消货速度缓慢。具体来看,华北个别钢厂流通资源偏紧,价格小幅微抬,而其他资源商家小幅弱调出货。华东价稳中趋弱,其中博兴地区前期拉紧规格陆续有所补充,因而价格出现小回落,其中本地回调幅度较大,本周沙钢热卷C料大幅下调,带动民营钢厂价下调明显。本周来看,华中地区跌势凸显,郑州武汉等地价格大降,跌幅达50-120左右,主因需求偏差,加之成本走低,市价难有支撑,商家无奈降价冲量;华南稳中有降,受阴雨天气影响,交投氛围稍有减淡,其中鞍、本钢资源下调明显,商家随行调整意愿高。

产业链小结: 按当前形势来看,涂镀走势仍不明朗,本周市场库存量小幅上升,前期偏紧规格陆续得以补充,价格立马得以回落,可以看出,当前需求面较为不足,高价资源采购商接受程度不高,市价上涨支撑依旧乏力,虽然宏观面房地产市场出现明显起色,成交量及供应量环比上升,为钢铁行业注入一丝活力,但给涂镀带来影响却微不足道。对于下周,考虑库存量居高不下,并且传统旺季即将结束,下游需求或难有较大突破,且上游远期市场始终处在震荡过程,难对下游涂镀形成带动,估计市场弱稳为主。

三、铜产业链分析

(一)电解铜市场

上海电解铜现货对当月合约报贴水30元/吨-升水30元/吨,平水铜成交价格45920元/吨-45600元/吨,升水铜成交价格45950元/吨-46100元/吨。沪期铜平盘整理,波幅有限,市场活跃度明显下降,但隔月价差维持正基差状态,令部分投机商买现抛期,吸收市场贴水现铜,平水铜贴水收窄,与好铜价差收窄,好铜升水抬升受限,中间商整体活跃度略降,下游按需接货,成交不温不火。

(二)再生铜市场

华北铜杆厂开工率仅为35%。河北众多铜杆厂已经停产,甚至有的厂子已经把机器设备贱卖,彻底转行。其中,河北安新县已经停产的铜杆厂更是高达60-70%,那么开工率只有35%左右,远远低于国内的平均水平,这样的情况在整个华北市场都较为普遍。我们还发现,不管是废铜还是电解铜消费都非常差,不管价格涨跌,下游基本不会备货采购;即使是为了维持正常生产需求,也压低收货。这就导致了华北市场废铜价格滞涨。

(三)下游市场分析

铜本周高开后开始走势平缓;这主要还是因为市场货源相对充足影响,下游需方节后采购量有限,客户采购意愿较低;而本周随着外盘伦铝的的大幅冲高,铜价冲高回落;,我们预计随着铜市旺季需求有所好转,基本面的不断改善,短线内预计沪铜有继续走高的可能,但中长线来看预计沪铜整体仍以区偏强盘整走势为主,所以短期下游需求难以出现大幅度好转。

四、技术分析

沪锌主力合约1507走势:(日K线)

从日K线来看,本周锌价震荡上行,冲高回落,上方17500附近压力位压力相对较大,同时,RSI指标在超卖区间内连续震荡,由此带动MACD指标形成金叉后有反转迹象,短期关注下方十日均线附近的支撑。

沪铜主力合约1507走势:(日K线)

从日K线来看,本周铜价震荡上行,关注上方下行趋势线附近压力,同时,RSI指标在50区间上方进入超买区间,MACD指标形成金叉后有收敛迹象,且运行在0轴上方,铜价预计将会震荡调整。

五、下周展望与操作建议

下周展望:锌价高企令终端企业采购成本攀高,且受中国低迷的宏观数据打压,市场看涨信心依旧相对脆弱。不过伦敦持续低库存造成伦锌现货坚挺。需求内外分化严重,外强内弱后面依旧上演。预计下周伦锌偏强震荡,关注区间2300-2450美元,沪锌1.65-1.75万之间,维持逢高短空滚动操作策略。

操作建议:

沪锌1507 |

|

下周展望 |

震荡走低 |

操作策略 |

逢高做空 |

沪铜1507 |

|

下周展望 |

震荡走低 |

操作策略 |

逢高做空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。