摘 要

随着天气晴好,玻璃加工企业订单渐多,现货步入正常轨道;产能方面,据统计3月份行业净增产能-1620万重箱,而4月份部分冷修生产线和新建生产线纷纷点火,截止到目前本月净增产能1200万重箱;期货方面,主力合约本周强势反弹, 连续五天收红,站上上行通道。从技术上看,玻璃主力从低位反弹超过50%,周五放量收大阳线,MACD低位金叉,反弹有可能延续,建议多单继续持有,上方压力位980。

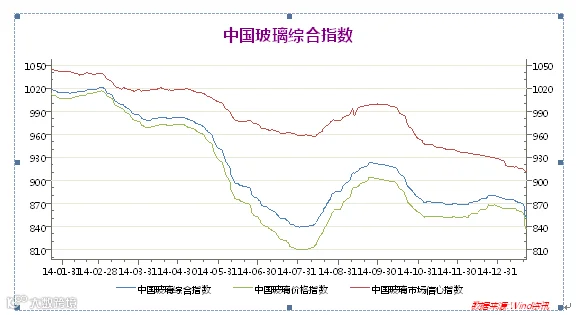

一、中国玻璃指数

2015年4月24日中国玻璃综合指数839.92点,环比上周上涨-1.47点,同比去年上涨-140.72点;中国玻璃价格指数826.00点,环比上周上涨-0.98点,同比去年上涨-145.35点;中国玻璃信心指数895.58点,环比上周上涨-3.45点,同比去年上涨-122.23点。总体上来看,本周出库较之前有所改善。

图表1:中国玻璃指数

图表2:玻璃各指数

从图表上看,指数继续下跌,最近一周,三个指数又分别上涨了-1.47,-0.98,-3.45。

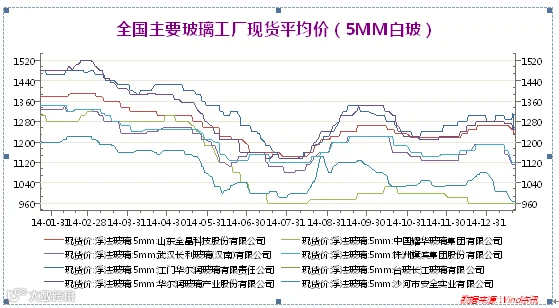

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM 浮法白玻璃 价格变化表

图表表明,除个别地区外,其他地方价格稳中有降。

图表4:国内主要城市5MM 浮法白玻璃 价格变化表

三、行业消息面:

4月21日,国土部公布2015年一季度国土资源主要统计数据显示,全国国有建设用地供应9.48万公顷,同比下降20.4%,其中,房地产用地供应同比下降38.7%。截至目前,北京、广州、哈尔滨等多个城市公开了2015年的土地供应指标,同比均大幅缩减。其中,广州2015年供地指标同比减少近24%,北京2015年的商品房用地供应降幅达到27%,哈尔滨市住宅用地供应缩减也近半。一季度房企拿地面积4051万平方米,同比下降32.4%。

四、玻璃主力合约近一周走势图:

图表5:主力合约走势图

从技术上看,玻璃主力从低位反弹超过50%,周五放量收大阳线,MACD低位金叉,反弹有可能延续,建议多单继续持有,上方压力位980。

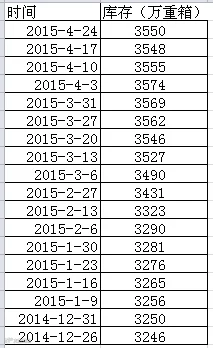

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周总体增加2万重箱。目前玻璃库存量为:3550万重箱。从数据上看,玻璃行业的库存压力还是巨大。下游房地产没有实质性好转,企业将继续承压。

玻璃库存较上周总体增加2万重箱。目前玻璃库存量为:3550万重箱。从数据上看,玻璃行业的库存压力还是巨大。下游房地产没有实质性好转,企业将继续承压。

六、玻璃下游及出口情况:

图表7:出口情况

我国玻璃出口较平稳,目前几个月,以平均10%左右的速度增长。(注:单位为:万平方米);2015年1月出口同比增加2.3%(与同期相比↓30.5%);1月累计同比增速2.3%(与同期相比↓23.4%)。

2015年1-2月销售面积同增-16.3%(与同期相比↓16.2%)、新开工面积-17.7%(与同期相比↑9.7%)、施工面积7.6%(与同期相比↓8.7%)、竣工面积-12.9%(与同期相比↓4.7%)。

七、后市展望

综上所述,由于政策上对房地产有“支持”,给大众投资者一定的炒作空间, 目前产能利用率较低,如果环保措施继续加大,产能利用率还会下降,到时,玻璃才能迎来强势反弹。总体来讲,期货方面下周玻璃期货仍震荡为主。

FG1509 |

|

下周展望 |

震荡 |

操作策略 |

出现回调可适当做多,站上950止损 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。