摘 要

油厂开机率本周回升,受到豆粕替代和DDGS进口量增多的影响,使菜粕承压,但水产消费旺季也即将到来,且市场资金充足,建议逢低做多菜粕。

一、 行业新闻动态

(一)2015/16年度(10月至次年9月份)全球油菜籽产量可能显著下滑。

油世界预测2015/16年度全球油菜籽产量可能比上年减少100到200万吨,主要因为加拿大产量下滑。上周加拿大统计局发布的3月份播种意向报告显示,2015年加拿大油菜籽播种面积将会减少到1940万英亩,比去年减少4.5%。

(二)湖北省预增油菜籽产量

湖北省官方公布的数据显示,湖北省油菜籽将于5月15日左右上市,预计2015年的全省油菜籽种植面积和产量略增。据农业部门初步统计,今年湖北省油菜籽播种面积1877万亩,比去年增加4万亩左右,长势总体较好,预计总产达到260万吨,比去年略增。预计全省油菜籽商品量和收购量将与去年持平,收购量在120万吨以上。

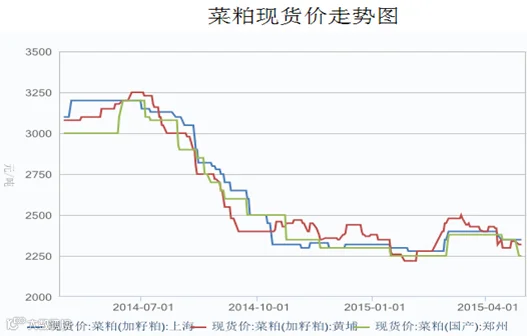

二、 菜粕现货企稳

本周菜粕期市迎来反弹,现货并未跟随,华东和中原地区菜粕价格平稳,华南地区因销售不畅,价格继续下调。华东地区前期基差合同销售较好,现在执行合同为主,张家港地区10月菜粕报价为RM1601+160。华南地区,福建厦门菜粕7-8月报价RM1509+100;广东湛江地区菜粕4-5月报价RM1505-30元 。

从油厂的开机率来看,本周油厂开机率为41.6%,其中华东地区依旧维持在高位,开满线;福建地区开机率71.43%;两广地区,上周进口油菜籽集中到港,本周开机率回升7.8个百分点,目前开机率为28.49%。福建和两广地区豆菜粕价差偏低,在水产料中,豆粕使用量增多,短期内现货价格易跌难涨。

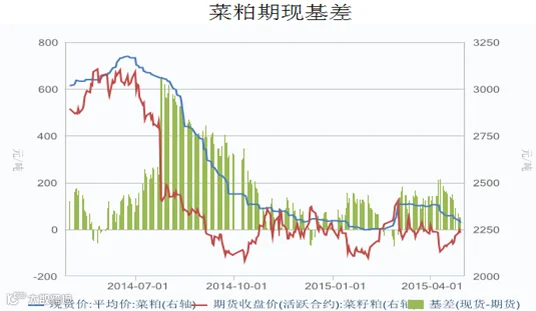

三、 基差分析

本周菜粕期现基差较上周缩小了40元,下游需求未如预期回暖,为了吸引成交,报价未随期市上行,个别油厂降价促成交。

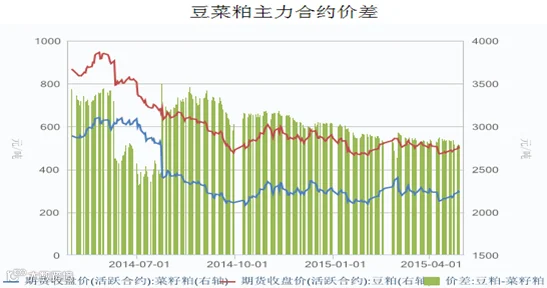

截至本周收盘,豆菜粕主力合约价差为513元/吨,较上周缩小5元。油厂开机率回升,DDGS进口量增多,目前华南地区水产饲料中豆粕替代菜粕明显,可适当参与豆菜粕价差扩大套利。

四、 技术分析

菜粕主力合约1509日线走势

本周菜粕RM09合约维持震荡上行的走势,周五收于2259元/吨,本周涨1.99%。下方在2220位置有较强支撑,预计后市菜粕RM09合约将在2220-2300之间保持震荡。

五、下周展望与操作建议

下周展望:油厂开机率本周回升,受到豆粕替代和DDGS进口量增多的影响,使菜粕承压,但水产消费旺季也即将到来,且市场资金充足,建议逢低做多菜粕。

操作建议:

菜粕1509 |

|

下周展望 |

震荡上行 |

操作策略 |

2220附近做多 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。