摘 要

本周汇丰PMI初值继续不佳,显示经济增长乏力,房地产价格变化虽然近期有好转,但是市场对未来房价的走势预期已经发生变化,并不能有效刺激开发商的拿地欲望,而且基本上是一线城市表现较好,二三四线城市没有明显改观,总体影响对大宗商品的需求,政府继续推出基建项目延缓经济下滑压力,宏观大环境依然利空大宗商品。产业链上:钢厂开工率持续维持高位,但是总体随着盈利情况逐渐转差,重点钢厂库存的提高,未来钢厂的开工率可能有回落的趋势,钢材的供应可能减少,但是由于对原料的打压,也会降低钢材的成本,拉低钢材的价格,由于厄尔尼诺,今年南方地区降水量、降水范围和持续时间都降超过历史同期水平(近期的降水情况可见一斑),严重影响螺纹钢的需求,需求端的不景气,压制价格走高,但是总体价格水平已经处于低位,再深度下调的空间已经不大,总体处于底部震荡阶段,上下空间都不大,2220-2450之间高抛低吸。煤炭行业挺价意愿强烈,有向上提价个迹象,,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,继续维持880-943之间底部震荡概率较大,。钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,本周库存继续下降,再加上美元贬值,澳元和雷亚尔升值,抬高铁矿石CFR中国成本,原油大涨抬高开采成本和海运费,利多铁矿石,阿特拉斯复产,国内矿山复产,宏观周期弱势之下,钢厂恐高,限制铁矿石的上涨幅度,短期走势仍要看钢厂的补库需求的持续情况,未来补库意愿,但是近期钢厂开工率有下调的迹象,影响对焦炭和铁矿石的需求。

一、宏观分析

1.5月汇丰中国制造业PMI初值49.1 不及预期

5月汇丰中国制造业PMI初值49.1,预期49.3,4月终值为48.9。

上月数据显示,内需疲弱致使中国制造业环境进一步恶化,稳增长政策亟需加码。4月汇丰中国制造业PMI终值仅48.9,创一年新低,全面低于预期、初值和前值。

2. 统计局:4月70城房价18城环比上涨 48城下降

(一)与上月相比,70个大中城市中,价格下降的城市有48个,上涨的城市有18个,持平的城市有4个。环比价格变动中,最高涨幅为1.8%,最低为下降0.7%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有69个,上涨的城市有1个。4月份,同比价格变动中,最高涨幅为0.7%,最低为下降10.3%。

3. 首单地方债获超1.6倍认购好于预期

5月18日,江苏省地方债发行结果显示,3年、5年、7年和10年的发行利率分别为2.94%、3.12%、3.41%和3.41%,中标倍数分别为1.72、1.68、1.82和1.93,发行结果好于市场预期。

中金公司分析认为,此次发行利率基本都比5天均值高2个百分点,反映大机构对市场定价终于达成共识;而认购倍数也普遍在1.6以上,高于最低投标要求对应的认购倍数,显示市场有主动性需求。

近日,江苏省拉开了今年总计1.6万亿元地方债发行的序幕,这或许将有助于减少市场对地方债违约的担忧。

4. 发改委放行2500亿交通项目 前四月中国铁路投资1321亿同比增22%

5月18日,国家发改委批复了徐淮盐、济青高铁等多条铁路项目,另外,还批复了成都、南宁两个城市的轨道交通近期建设规划。这些轨道交通项目的投资额合计超过2400亿。

日前,中国铁路总公司发布今年前四月国家铁路主要指标完成情况。统计数据显示,今年1至4月,我国铁路固定资产投资完成1321亿元,同比增长22%。其中,铁路建设投资完成1172亿元,同比增长20%;国家铁路机车车辆购置149亿元,同比增长45%。

不论新开工项目数量,还是铁路投资额,今年铁路建设仍然呈现加快之势。4月,国务院副总理马凯在部分地区铁路建设工作会议上强调,要加大工作力度,加快工作节奏,确保全面完成今年铁路建设投资8000亿元以上、新投产里程8000公里以上的目标任务,为促进经济社会持续健康发展做出新贡献。

“往年铁路建设的高潮一般都是在下半年,今年铁路建设开年就呈现井喷状况,加快铁路建设已经成为全社会共识,并且各界支持力度很大。”中国工程院院士王梦恕表示,今年铁路投资有望超过去年的8000多亿元,再创新高。

宏观解读:本周汇丰PMI初值继续不佳,显示经济增长乏力,房地产价格变化虽然近期有好转,但是市场对未来房价的走势预期已经发生变化,并不能有效刺激开发商的拿地欲望,而且基本上是一线城市表现较好,二三四线城市没有明显改观,总体影响对大宗商品的需求,政府继续推出基建项目延缓经济下滑压力,宏观大环境依然利空大宗商品。

二、煤焦钢产业链分析

(一)钢材

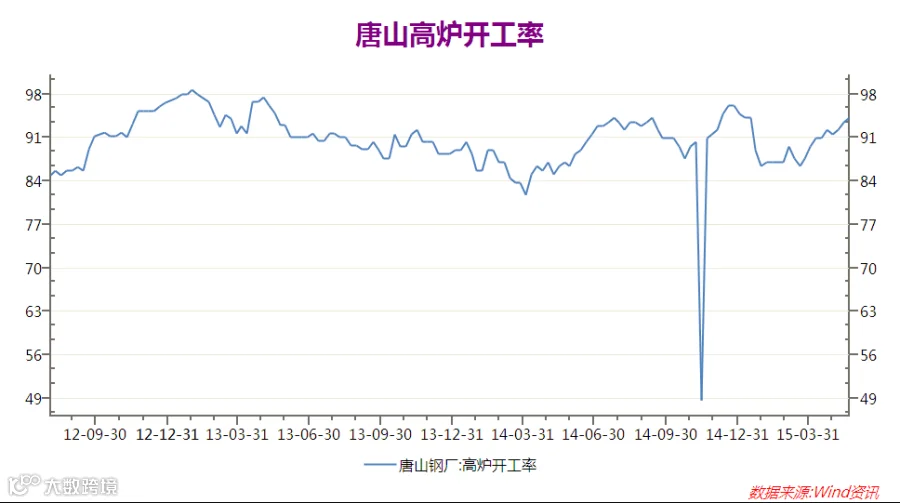

1.唐山高炉开工率

唐山高炉开工率由上周的93.51%增至本周的94.16%。

但是22日Mysteel调查全国163家钢厂,其中40家钢厂高炉检修较上周持平,高炉开工率86.60%降0.28%;产能利用率90.16%降0.12%;盈利钢厂49.08%降1.23%,盈利情况连续6周下滑。

随着盈利状况转差,钢厂的开工率总体有下滑的迹象,影响对焦炭和铁矿石的需求,对其价格形成压力。

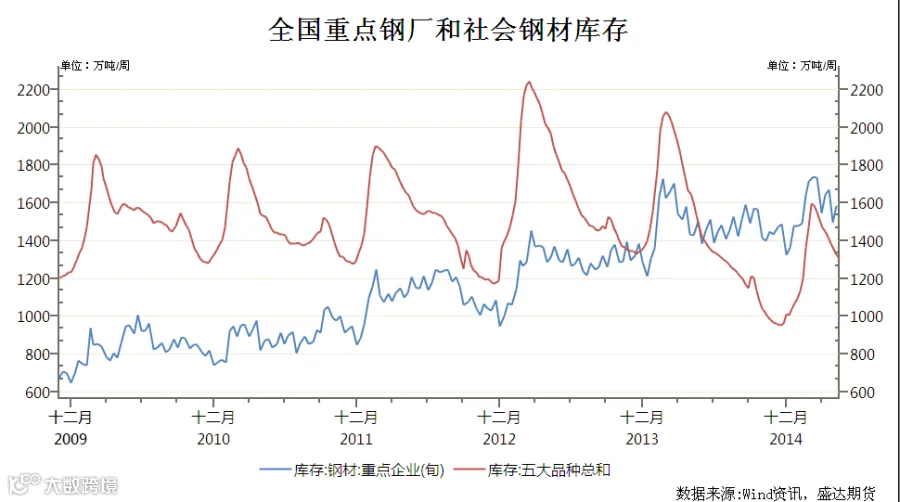

2.钢材库存情况

全国钢材社会库存本周继续下跌14.96万吨至1301.07万吨,持续下跌,低于历史同期。5月上旬重点钢企粗钢日产177.81万吨,环比降1.65%;全国估算值为226.9万吨,环比降3.5%;重点企业库存1587.25万吨,旬环比增加90.98万吨。重点钢厂库存由降转升,螺纹钢现货价格更是创了12年新低,显示需求信心不足。

综合分析:钢厂开工率持续维持高位,但是总体随着盈利情况逐渐转差,重点钢厂库存的提高,未来钢厂的开工率可能有回落的趋势,钢材的供应可能减少,但是由于对原料的打压,也会降低钢材的成本,拉低钢材的价格,由于厄尔尼诺,今年南方地区降水量、降水范围和持续时间都降超过历史同期水平(近期的降水情况可见一斑),严重影响螺纹钢的需求,需求端的不景气,压制价格走高,但是总体价格水平已经处于低位,再深度下调的空间已经不大,总体处于底部震荡阶段,上下空间都不大,2220-2450之间高抛低吸。

(二)焦煤

1. 炼焦煤库存情况

港口库存继续大幅减少的,主要是进口量减少, 煤矿库存小幅减少,焦化厂库存小幅增加,总体库存下降,近期利多炼焦煤价格。

2. 炼焦煤现货情况

本周国内炼焦煤市场依旧弱势维稳运行,主流地区煤价无明显波动,西南地区炼焦煤市场持续呈系小幅下滑走势,华北市场主流品种价格坚挺,华东地区煤企库存依旧高位。近两周下游焦钢企业库存水平低位徘徊,采购需求无明显提升,钢材行情依旧较弱,焦炭价格企稳后个别出现提涨意愿,然而无需求支撑,预计短期呈现稳定格局。

(三)焦炭

1.焦炭港口库存

天津港焦炭库存从5月14日的192.73万吨吨增至5月19日的200.69万吨,库存短期内震荡,持续上涨,一定意义上利空焦炭。

行业面钢厂仍然在打压焦炭价格,虽然期货有所反弹,最近焦炭现货价格走势仍不乐观,上下两难,近期处于底部震荡。

(四)铁矿石

1.铁矿石港口库存,澳洲和巴西发货及到货情况

22日Mysteel统计全国41个主要港口铁矿石库存全口径统计为8492(原口径8112),环比上周五统计数据降164(较本周二统计数据降71),为连续第五周下降,其中澳矿4339,巴西矿1436,贸易矿2707,球团283,精粉260,块矿1035。(单位:万吨)

5.11-5.17铁矿石运量统计与分析:上周澳洲、巴西铁矿石发货总量2259.1,环比增150.2;其中澳洲1565.8降16.4;巴西693.3增166.6(单位:万吨)。中国北方六大港口铁矿石到港量为740万吨,环比降255万吨。其中澳洲矿到港约为381.9万吨,巴西矿约为121.1万吨。因此前受4月下旬澳洲飓风和4月初巴西港口设备维护影响,到港量大幅减少。澳洲港口铁矿石发货总量为1565.8万吨,环比降16.4万吨,其中发往中国1289.1万吨,增54.7万吨。矿山方面,力拓、BHP和FMG发往中国量分别为484万吨、415.5万吨和361万吨。本周丹皮尔与沃尔科特港部分泊位检修,预计总发货量将继续下降至1471.8万吨左右。巴西铁矿石发货总量为693.3万吨,环比增166.6万吨。其中淡水河谷发货量600.8万吨,CSN发货量为34.6万吨,Samarco发货量为57.9万吨。本周预计总发货量仍将维持在717.3万吨左右。

2.国内矿山开工情况

随着进口矿价格反弹至60美元/吨,国内降低矿山税费,刺激国产矿复产。增加供应,对铁矿石价格形成压力。港口铁矿石库存继续下降,支撑矿价,下周到货量继续维持高位,会对价格形成压力,重点需要关注钢厂补库节奏和补库意愿。

产业链分析:

钢厂开工率持续维持高位,但是总体随着盈利情况逐渐转差,重点钢厂库存的提高,未来钢厂的开工率可能有回落的趋势,钢材的供应可能减少,但是由于对原料的打压,也会降低钢材的成本,拉低钢材的价格,由于厄尔尼诺,今年南方地区降水量、降水范围和持续时间都降超过历史同期水平(近期的降水情况可见一斑),严重影响螺纹钢的需求,需求端的不景气,压制价格走高,但是总体价格水平已经处于低位,再深度下调的空间已经不大,总体处于底部震荡阶段,上下空间都不大,2220-2450之间高抛低吸。

煤炭行业挺价意愿强烈,有向上提价个迹象,,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,继续维持880-943之间底部震荡概率较大,。

钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,本周库存继续下降,再加上美元贬值,澳元和雷亚尔升值,抬高铁矿石CFR中国成本,原油大涨抬高开采成本和海运费,利多铁矿石,阿特拉斯复产,国内矿山复产,宏观周期弱势之下,钢厂恐高,限制铁矿石的上涨幅度,短期走势仍要看钢厂的补库需求的持续情况,未来补库意愿,但是近期钢厂开工率有下调的迹象,影响对焦炭和铁矿石的需求。

三、技术分析

铁矿石1509合约日K线走势、技术分析

技术分析:

日K线分析:本周二三四K线图形成看涨启明星,但是本周五K线图形成十字星,多空平衡,抵消上涨动能,MACD形成看跌死叉,本周受到40日均线支撑,其他技术指标不明朗。

本周技术指标涨跌互现,关注支撑位385、393、400、407、412、422和上方压力位426、435、444、447.5、450、460、470。

四、本周回顾、下周展望与操作建议

本周回顾:本周铁矿石大幅向下调整,触底反弹,铁矿石1509合约收于423.5。

下周展望:宏观上:本周汇丰PMI初值继续不佳,显示经济增长乏力,房地产价格变化虽然近期有好转,但是市场对未来房价的走势预期已经发生变化,并不能有效刺激开发商的拿地欲望,而且基本上是一线城市表现较好,二三四线城市没有明显改观,总体影响对大宗商品的需求,政府继续推出基建项目延缓经济下滑压力,宏观大环境依然利空大宗商品。产业链上:钢厂开工率持续维持高位,但是总体随着盈利情况逐渐转差,重点钢厂库存的提高,未来钢厂的开工率可能有回落的趋势,钢材的供应可能减少,但是由于对原料的打压,也会降低钢材的成本,拉低钢材的价格,由于厄尔尼诺,今年南方地区降水量、降水范围和持续时间都降超过历史同期水平(近期的降水情况可见一斑),严重影响螺纹钢的需求,需求端的不景气,压制价格走高,但是总体价格水平已经处于低位,再深度下调的空间已经不大,总体处于底部震荡阶段,上下空间都不大,2220-2450之间高抛低吸。煤炭行业挺价意愿强烈,有向上提价个迹象,,进口数量出现大幅下滑,总体供应可能没有想象的那么大,对炼焦煤价格有支撑,钢厂对焦炭打压依旧,对焦炭这个弱势品种依然形成不了明显的利多,可能有的情况也就超跌反弹,大幅上涨,空间不大,继续维持880-943之间底部震荡概率较大。钢厂开工率处于高位,港口铁矿石库存在钢厂补库影响下,本周库存继续下降,再加上美元贬值,澳元和雷亚尔升值,抬高铁矿石CFR中国成本,原油大涨抬高开采成本和海运费,利多铁矿石,阿特拉斯复产,国内矿山复产,宏观周期弱势之下,钢厂恐高,限制铁矿石的上涨幅度,短期走势仍要看钢厂的补库需求的持续情况,未来补库意愿,但是近期钢厂开工率有下调的迹象,影响对焦炭和铁矿石的需求。技术上:本周技术指标涨跌互现,关注支撑位385、393、400、407、412、422和上方压力位426、435、444、447.5、450、460、470。综上所述:重点关注钢厂补库的持续力度和矿山复产的力度,总体来看未来需求状况不乐观,到货压力增大,国产矿复产增加供应,但是由于原油大涨和美元下跌抬高矿山成本,暂时需求还不错,港口库存持续下跌,暂时下跌空间也有限,上下两难,预计本周在400-435维持震荡。

操作建议:

铁矿石I1509 |

|

下周展望 |

高位宽幅震荡 |

操作策略 |

高抛低吸 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。