摘 要

本周黄金高开低走,呈现高位回调行情。继上周美国主要经济皆大幅不及预期的影响,美元大幅下跌支撑黄金涨至近3个月高位。周二在美国新屋开工数据大幅好于预期和欧洲央行将加速QE言论的双重作用下,美元指数一举收复上周失地,黄金亦回调至前期震荡区间。周四凌晨美联储公布4月议息决议,内容无任何亮点,市场预期加息时点最快9月,加上本周经济数据好坏不一,料将后市黄金依旧无趋势可言,维持区间震荡行情。

总体来看,目前全球经济正在缓慢地从一季度低迷状态复苏,欧元区更是表现抢眼,全球风险权益类资产表现强劲,部分市场呈现火热状态;美国经济依旧存在许多不确定性因素,但就业和房地产方便表现良好,美联储加息时间预期会退后至9月以后。在诸多因素的共同作用下,黄金后市将呈现震荡偏强行情,周内看涨黄金,目标可至1225元/盎司(250元/克)附近。

一、宏观分析

(一)欧元区引领复苏,英国经济快速回暖

随着一季度全球经济呈现季节性低迷后,二季度世界主要经济体都开始缓慢复苏,但是也呈现出地域差异。继去年美国引领世界经济复苏之后,二季度美国经济依旧低迷,主要经济数据大幅不及预期,而一直在债务危机和希腊困局缠绕下的欧元区4月份开始发力,英国也在大选之后各主要经济数据好于预期,亦显示正在经济回暖。

首先来看,欧元区5 月制造业PMI 初值52.3,创2014 年4 月来最高,预期51.8,前值52。就分项来看,新增就业指数升至2011 年5 月以来的最高值52.3,新出口订单分项指数为从52.3 升至53.0,也创自2014 年4 月来最高水平;产出分项指数从53.4 升至53.5。企业增加雇佣,显示出了需求的强劲和对未来形势的乐观预期。但是,制造业加快增长被

服务业增速放缓部分抵消,欧元区5 月服务业PMI 初值53.3,不及预期和前值,拖累欧元区5 月综合PMI 初值下滑至53.4。订单增长放缓导致服务业扩张减慢。

同时,欧元区内两大经济体德法两国5 月PMI 表现分化。德国5 月制造业PMI初值51.4,服务业PMI 初值52.9,均不及预期和前值,带动综合PMI 初值由4 月终值54.1 下滑至52.8。制造业产出的下滑成为拖累因素之一。数据表明德国5 月民间部门增长放缓,或将拖累德国二季度经济扩张速度。法国民间部门在经历了前期的颓势后开始逐步恢复发展动能。

法国5 月制造业PMI 初值49.3,创近12 个月最高水平,预期48.5,前值48。此外,法国5 月服务业PMI 初值51.6,综合PMI 初值51,进一步高于荣枯分界线。欧元走弱,出口订单增长,消费支出增加和国内外需求的改善提振了制造业和服务业。

英国4 月零售销售环比1.2%,创近四年来新高,预期0.4%,前值从-0.5%修正为-0.7%。此次零售销售数据好于预期,主要由于英国近期天气显著高于去年同期,推动夏季服装销售强劲增长。此外,英国当前失业率处于七年最低水平,而物价的下降又促进了居民实际收入的增加,这些因素都对消费支出起到了支撑。数据显示出消费支出对英国的经济复苏依旧具有重要意义。

但是与欧洲和英国良好表现不同的是,4月份美国和中国的经济持续低迷,特别是美国近期公布的经济数据,给年内美联储加息的预期蒙上了一层阴影。其中,中国的4月社会消费品零售总额、4月规模以上工业增加值、4月城镇固定资产投资等关键经济数据皆不如预期,这些数据也显示了中国经济下行的风险逐渐加大,同时也侧面加大了市场对政府进一步宽松政策的预期。而美国的经济更是让市场大失所望,如4月就业市场状况指数(LMCI)、3月JOLTS职位空缺、4月零售销售额、4月PPI值皆不及预期,不仅给美国经济从一季度低迷中走出增加了一层阴影,更加剧了市场对美联储加息的疑虑。

解读:目前全球经济开始缓慢复苏,但是也存在巨大的区域差异。欧元区经济在一季度之后,开始了明显的复苏,重要经济数据皆显示其经济起暖;英国亦在大选之后全国经济形势向好,除PPI差于预期,其他主要数据都向好。但是作为全球第一大经济体的美国依旧在经济低迷中徘徊。

(二)经济数据好坏不一 会议纪要略显鸽派

指标 |

今值 |

目标 |

前值 |

5月NAHB房产市场指数 |

54 |

57 |

56 |

4月新屋开工 |

1135K |

1015K |

926K |

4月营建许可 |

1143K |

1064K |

1039K |

周首次申请失业救济人数 |

274K |

270K |

264K |

4月成屋销售总数年化 |

5.04M |

5.23M |

5.19M |

5月Markit制造业PMI初值 |

53.8 |

54.5 |

54.1 |

继上周公布的主要经济数据皆不及预期之后,本周经济数据略有改善,但也呈现好坏不一,经济复苏依旧不改疲软之太。本周最大两点在于4月新屋开工和4月营建许可数据大幅好于预期,使得房地产的回暖增进了市场对美国经济复苏的信心。但是5月Markit制造业PMI初值依旧不及预期,并连续两个月下降,使得美国制造业从疲软状态走出存在不少阴影。。

周二公布的4美国新屋开工户数继3月意外下滑后超出预期大反弹,创七年新高,体现未来新屋开工趋势的营建许可户数同样大反弹,且3月数据均有上修。这带来了美国房产市场在一季度表现疲弱以后稳步好转的希望。彭博新闻社报道评论称,美国就业市场不断改善,住房抵押贷款的成本处于多年来低位,这些都在促进住房施工活动复苏。这种迹象显示,今年年初的疲弱表现可能只是暂时的恶劣严冬天气所致。住房建筑商信心相关数据则是显示,美国建筑商看好后市表现。

虽然上周美国首次申请失业救济金人数环比增加1万人,但波动较小的四周平均申请人数降至15年来最低水平,仍体现了美国就业市场持续稳步增长的势头。彭博新闻社报道认为,失业人数有限意味着,美国企业预计今后几个月产品与服务的需求会增加。就业更稳定会推动薪资上涨,有助于提振消费者信心,让家庭更安心消费支出。

周四,全美地产经纪商协会(NAR)公布的数据显示,美国4月成屋销售总数年化509万户,低于预期的523万户。在三月销售激增之后,4月美国成屋销售下滑3.3%。NAR首席经济学家Lawrence Yun表示:“最近的下滑并不意味着买家已经失去了热情。只是我们没有足够的供应。”

周四公布的数据显示,美国5月Markit制造业PMI初值53.8,连续第二个月下滑,创2014年1月来最低,低于54.5的预期。报告还显示,新订单的增长下降至自2014年1月份以来的最低水平。此外,5月美国制造业出口小幅下降。多家厂商指出,强劲的美元对其外部市场的竞争力产生负面影响。在内需方面,受访者指出,能源行业的投资支出仍然疲软。制造业产值增长从3月的6个月高点进一步放缓,但依然接近金融危机后的平均水平。

解读:本周公布的经济数据好坏不一,房地产方面的数据是本周最大亮点,其中新屋开工数据大幅好于预期显示着房地产市场正在回暖,这也行和就业市场一起带领美国经济从经济低迷中走出来。但是Markit制造业PMI依旧差于预期,并连续两个月降低,使得没制造业还未呈现起暖迹象。本周FOMC还公布了4月议息会议纪要,纪要显示美联储对一季度放缓还维持是受暂时性因素影响的判断,加息时间市场预计在9月份以后。

(三)希腊银行业抵押品濒临耗尽,欧元区国债受挫下行

周一,据彭博新闻社报道,希腊银行业缺乏足够多的抵押品维持正常运营,抵押品最快可能三周耗尽。受希腊债务问题紧张局势影响,欧元下挫,欧元区边缘国国债走低。避险资产德国国债走势稳定。

希腊银行业缺乏足够多的抵押品,以维持正常运营。存款不断流出希腊金融体系,希腊银行业通过存放在希腊央行的抵押品来获得紧急流动性,而所需的紧急流动性规模在不断变大。有经济学家预计,在最坏的情况下,有银行将在三周后耗尽抵押品,无法获得更多流动性,从而走向破产。

摩根大通分析师Malcolm Barr and David Mackie在给客户的报告中写道,希腊政府现金流压力、希腊银行体系压力、政治上的时间压力,将在5月底6月初集体爆发,希腊银行业抵押品耗尽的时点在临近。

近期就希腊月债权人的谈判一直是市场关注的焦点,更重要的是据希腊当地媒体Kathimerini,齐普拉斯在写给IMF总裁拉加德的这封信中称,除非欧央行立即提高希腊发行短期国债的上限,否则欠IMF的下个月到期的15亿欧元将无法偿还。然而,在15亿欧元IMF的欠款到期之前,希腊政府本月底还将支付公务员工资和养老金。在6月初,还要再向IMF偿还一笔3亿欧元的贷款。

希腊与欧洲债权人正在就一项72亿欧元的债务援助进行谈判,如果希腊不接受经济改革,欧洲债权人就不会同意援助希腊。IMF在上述援助计划中将出资36亿欧元。IMF欧洲事务部负责人Poul Thomsen表示,IMF可能不得不撤回36亿欧元的债务援助,因为希腊经济改革的谈判毫无进展。

解读: 近期围绕希腊债务问题谈判一直是市场关注的焦点,而希腊银行业抵押品频临耗尽,更是对希腊问题雪上加霜。周内希腊相关官员都发表言论说与债权人谈判已取得实质性进展,预计一周内就能达成协议,但IMF相关认识又发表消极言论,总体来说,希腊问题目前依旧扑朔迷离,但留给希腊的时间已经不是那么充足。

宏观小结:二季度经济复苏存在着明显区域性差异,欧元区和英国引领复苏,而美国经济依旧在低迷中徘徊,关于美联储的加息时间至少在9月后,而希腊问题一直是欧元区的定时炸弹,特别是欧债的影响。后市黄金预料将开启温和上涨行情。

二、技术分析

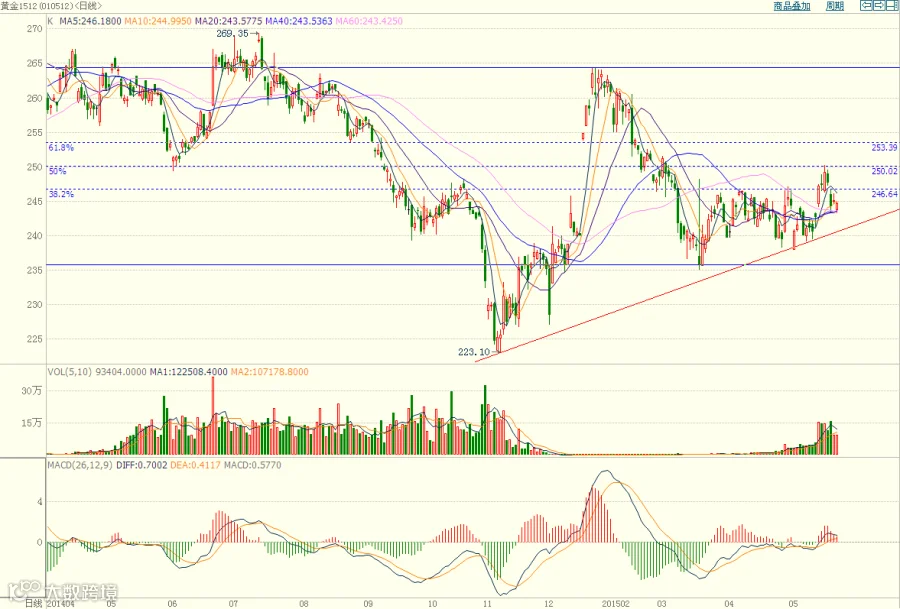

沪金主力主力合约1512日线走势图

从日K线来看,沪金主力合约上周突破前期震荡区间,并一度触及金价今年1月22日-3月17日跌势的50%回撤水平250元/克附近。本周随后震荡下调,再度回落到前期震荡区间上方,目前周五收盘于244.60元/克,将上周收盘价下跌2.85元/克。MACD指标显示目前红色能量柱在降低,但还未突破零轴,且收盘价在20日均线处受到支撑,结合基本看,后市黄金将维持震荡偏强走势,下周温和看涨,目标位至该波下降50%处,即250元/克,若能在此位置站稳,则进一步看涨黄金分割位61.8%处,即253.5元/克。

四、下周展望与操作建议

下周展望:继上周经济数据大幅不及预期之后,本周美国经济数据好坏不一,复苏迹象依旧疲软;美联储4月议息会议纪要显示加息时间最快要到9月,具体还需经济数据验证支持;欧元区及英国经济数据总体向好,经济回暖明显;希腊问题一直是困扰欧元区一定时炸弹,但短期内影响不会太大。总体来说,近期黄金依旧还是围绕美元走势而动,近期美元的强势受内外双重因素的影响,但是美国经济复苏相关其他主要经济体相对缓慢,这在一定程度上缓解了美元强势走向,另外美联储的4月议息会议纪要显示6月份加息已为小概率时间,市场预期最快9月份加息,这也是解决近期悬在黄金涨势的一把利剑。后市预料黄金在无重大时间的刺激下,将延续前期震荡偏强行情,预计可探至前一下跌行情的50%回撤位。操作上,建议在243元/克处逢低做多,目标位至250元/克。

操作建议:

黄金1512 |

|

下周展望 |

震荡上涨 |

操作策略 |

243附近做多 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。