摘 要

国际大豆供应充足,美豆春季高点已经确立,价格承压下跌,2014年9月末低点有刺破可能,国内豆粕价格亦呈现震荡下行趋势。国内养殖需求依旧疲软,但三月下旬起猪价有所反弹,存栏见底以及农户压栏惜售心态导致生猪供应已有不足态势。预计养猪行业将缓慢回暖,随着天气转暖水产养殖起步在望,豆粕需求料缓慢回升。但总体供给巨大,反弹力度有限。目前豆粕价格已近低点,不宜过分看跌。预计进入震荡阶段,下跌幅度将减缓。

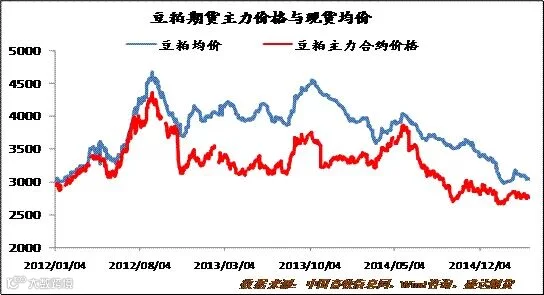

一、豆粕期货现货价格走势

本周豆粕期货现货价格均持续下跌,全国豆粕现货均价3010元/吨,较上周下跌1.47%。利空因素主要是大豆供应充足,国内到港量巨大,压榨利润良好刺激国内油厂尽力开机,而目前养殖方面需求较为疲软,经销商与饲料厂采购谨慎,打压国内豆粕价格。可能炒作的利多因素有南美大豆出口,比如巴西汽车司机罢工,港口工人罢工等;国内主要关注养殖方面,未来养殖需求将缓慢回升,也给市场带来做多的理由。总体多空因素交织,丰产压力已逐步被市场消化,预计跌幅将有所放缓,价格走势将横向震荡。

二、USDA月度供需报告解读

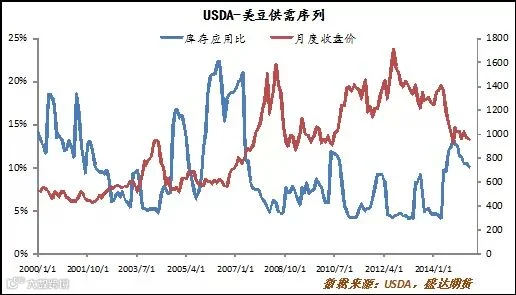

USDA四月供需报告基本符合市场预期:美豆面积产量、出口与本国压榨量均未做调整,美豆进口量上调500万蒲,总供给上调至4091百万蒲,种子用量上调至98百万蒲,残差值上调14百万蒲至38百万,总体结转库存下调15百万蒲至370百万蒲,基本符合市场预期。巴西产量未做调整,阿根廷产量上调100万吨,全球大豆期末库存上调至8955万吨,较三月的8953万吨增长0.02%。总体供应仍然宽松,国际大豆价格压力犹在。

三、港口大豆库存、到港量及消耗量

截止4月9日,进口大豆库存总量501万吨,周环比增长2.14% 。到港方面,预计四月到港89船,540万吨左右,较上月的452万吨增长19%,低于2014年的650万吨,5-7月到港预计是创新高的2140万吨,供给充足。消耗方面近来因压榨利润缩水而有所下降,但目前压榨仍有利润,刺激油厂持续开工,随着大豆陆续到港,油厂开机也将逐步回升。

四:养殖需求料缓慢回升

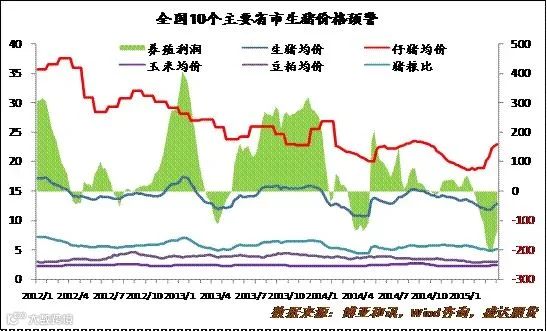

三月下旬开始国内生猪价格反弹,截止今日,全国主要省市生猪均价12.9元/千克,周环比增长0.9%,二月下旬起仔猪价格持续上涨,截至今日,全国仔猪均价23.98元/千克,周环比增长0.44%。生猪及仔猪价格连续上涨影响了养殖户的出栏心态,大多数选择压栏观望,且生猪与能繁母猪存栏已降至2009年以来最低点,目前生猪存栏不足4亿头,养殖场仍处在去库存化进程中。生猪供给减少,预计后市猪价继续平稳回升。另外,仔猪价格过高也影响后期补栏。家禽养殖方面,肉鸡目前仍旧亏损,鸡蛋现货价格持续下跌,禽类养殖需求低迷。但随着天气转暖,水产养殖也将慢慢开展,饲料需求将料将缓慢回升。

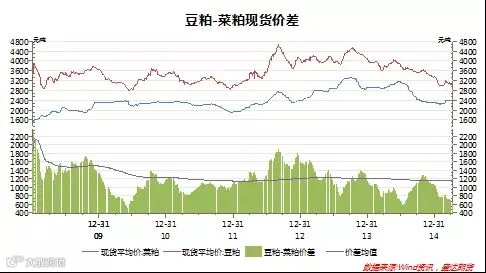

五、豆菜粕价差

豆菜粕在饲料原料应用中有很好的替代性,大部分应用在水产行业中,因为国产菜粕含有硫苷、植酸等成分。一般认为,豆菜粕的合理价差应在800-1000元/吨内,低于800时饲料配方会考虑多用豆粕,在500-700时则考虑完全用豆粕替代菜粕。目前豆菜粕期货现货价差均处于历史低点。国内菜粕主要用于水产和鸭禽料中,需求减少约19%,且有进口DDGS形成压力,菜粕在饲料中添加比例已由去年的35%-40%降至15%-20%,打压菜粕价格,豆菜粕价差有扩大可能。

六、下周展望与操作建议

豆粕主力1509合约日K线:

下周展望:豆粕价格延续弱势震荡走势,但跌幅将有所放缓,因南美丰产带来的利空因素已逐渐被市场消化。目前应关注南美出口以及国内养殖方面是否出现利多因素。美豆7月有跌至900美分/蒲的可能,那么9月豆粕理论可跌至2550元/吨,但目前豆粕价格已经很低,做空需要勇气与较大的想象力。目前认为豆粕价格将横向宽幅震荡,可逢高做空,若有利多因素可以入场,短线为主,逢高益获利了结。压榨正套时机未到,需关注国内库存数据,豆菜粕扩大可伺机入场。

操作建议:

豆粕1509 |

|

下周展望 |

震荡偏空 |

操作策略 |

高抛低买 短线为主 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。