摘要

本周宏观上,统计局公布CPI只能说明政府的刺激起到了一定作用,通缩的连续下滑得到一定程度的遏制。

对于钢材产业链来讲,本周最大的消息算是Atlas的停产了。一度辉煌的澳洲第四大矿山竟沦落如此地步,可见铁矿石“熊“得太深了;尽管笔者上周从矿价跌破FMG成本和高企的螺矿比中预测铁矿石初步见底,但从钢材的供需面看,矿钢价并不具备共振上行的基础,行情分化还将延续:螺纹钢弱铁矿石强。

一、宏观分析

(一)铁矿石企业等来“救命稻草”:资源税征收比例减半

4月8日这天晚上,牵动国内矿山企业的铁矿石资源税调整,姗姗来迟。

国务院总理李克强当日主持召开国务院常务会议,会议确定,为改善铁矿石企业生产经营环境、促进结构调整、支持上下游产业协调发展和升级、保障国家资源供应安全,自5月1日起,依法适当下调铁矿石资源税征收比例,减按规定税额的40%征收。

解读:铁矿石原矿资源税是15元/吨,目前按照80%征收,即12元/吨。减免至40%后,资源税成本降低6元/吨。按照3.6的折算系数,折合精粉成本降低21.6元/吨。

政府的目的是为了减轻矿石开采企业的负担,也是迫于矿石等资源价格大幅下滑而采取的一个安抚政策,有利于矿业相关的股票。但对大宗商品来讲,这种政策的潜在作用是保证了矿石的供应,也降低了矿企的成本,对矿价几乎没有支撑。

(二)国务院批复长江中游城市群发展规划

经李克强总理签批,国务院日前批复同意《长江中游城市群发展规划》(以下简称《规划》)。这是贯彻落实长江经济带重大国家战略的重要举措,也是《国家新型城镇化规划(2014-2020年)》出台后国家批复的第一个跨区域城市群规划,对于加快中部地区全面崛起、探索新型城镇化道路、促进区域一体化发展具有重大意义。

《规划》明确了六个方面的重点任务,其中第二点任务是基础设施互联互通。围绕提高综合保障和支撑能力,统筹推进城市群综合交通运输网络和水利、能源、信息等重大基础设施建设,提升互联互通和现代化水平。

解读:城市群发展规划是中国经济纵身发展的必然举措,配套的交通设施建设也是重点。理论上将,这将拉动基建对钢材的需求。而从经济增速的长期格局看,伴随经济下滑的投资萎缩还将影响基建对钢材的需求。

(三)下周经济数据预测

日期 |

数据 |

调查 |

前值 |

04/13/2015 |

出口同比人民币 |

8.20% |

48.90% |

04/13/2015 |

进口同比人民币 |

-11.30% |

-20.10% |

04/15/2015 10:00 |

社会消费品零售 |

10.80% |

10.70% |

04/15/2015 10:00 |

工业产值 同比 |

7.00% |

-- |

04/15/2015 10:00 |

固定资产除农村年迄今同比 |

13.90% |

13.90% |

04/15/2015 10:00 |

GDP 同比 |

7.00% |

7.30% |

解读:4月15日,GDP的实际数据即为政府2015年的第一份成绩单。2014全年GDP为7.4%,去年第四季度为7.3%;伴随2015年经济增速目标的下调,同时参考前两月公布的经济数据,第一季度的GDP下滑至7%很有可能。若下滑后政府会不会救市,会!鉴于当前密集的救市政策以及2013和2014救市经历,救市的时间在二季度末或三季度初的可能性较大。

根据调查,三月总体出口数据将有大幅下滑的可能,但笔者更为关心3月钢材出口的情况。鉴于当前钢厂库存持续高位,而三月整体高炉开工水平较低,且国内需求中规中矩,出口数据下滑的可能性较大。

宏观小结:本周宏观上整体表现平静,经济数据对钢价的冲击将在下周揭晓。无论经济数据如何,有一点是可以肯定的:纵然在经济数据不及预期,政府立即采取行动的可能性较小。这一观点的立足点在于当前政府已经推出了一些列刺激政策,市场还在消化当前的政策。

二、产业链分析

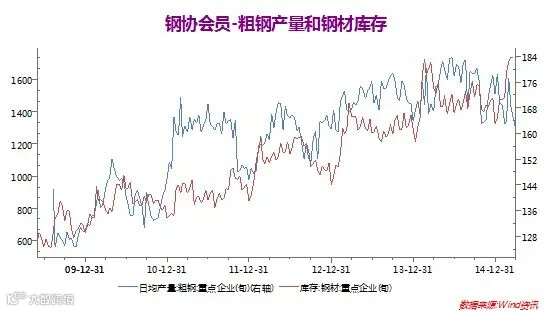

(一)行业开工下降 库存不断回升

4月9日从中钢协获悉,3月下旬,中钢协会员企业日均粗钢产量为161.33万吨,环比下降2.18%,创2013年1月下旬以来的旬度日均产量新低;重点钢企库存为1735万吨,保持在历史高位。

但唐山地区受矿价下滑和钢厂盈利改观的刺激,近期高炉开工连续三周上涨。从长远来看,钢厂继续加大高炉开工并非明智之举动,虽矿价较低,毕竟下游需求正在减弱。

(二)需求和成本支撑减弱 现货不断下滑

截至4月10日,北京钢价周环比下跌60元至2260元/吨;上海钢价周环比下跌110元至2330元/吨;广州钢价周环比上涨60元在2850元/吨。

本周钢价下滑的主要原因是需求减弱,而供应的步伐却在加快。当前钢厂利润较前期有较大好转,未来供应继续增加的可能性较大。

(三)跌破成本矿价或将企稳

截至4月9日,普氏铁矿石价格为48美元,周环比上涨0..5美元,下跌速度放缓。同时,截至周五,全国41个主要港口铁矿库存9737,环比上周五统计数据上涨13万吨。库存压力虽没有明显增加,但压力端已经转向成品材供应上面。螺纹铁矿比开始回落:当前的现货矿价已经跌穿了FMG的成本,澳洲第四大矿山Atlas宣布停产;从理论上讲,矿价继续大幅下跌的可能性非常小;从螺纹钢铁矿石比价看,现在也出现了多铁矿石空螺纹的套利机会(下图:螺纹和铁矿石比价从3月13日的5快速拉升至6.38后回调至本周五的6.1)。

(四)钢坯抛货加快 价格持续下跌

日期 |

价格 |

涨跌 |

2015-4-6(一) |

2020 |

-30 |

2015-4-7(二) |

1970 |

-50 |

2015-4-8(三) |

1970 |

0 |

2015-4-9(四) |

1970 |

0 |

2015-4-10(五) |

1970 |

0 |

截至4月9日,唐山主要仓库及港口同口径统计钢坯库存93.1万吨,较4月2日下降5万吨。较前期高点140万吨跌幅达到33%。主要原因在于贸易商趁轧材厂开工回升,极力发货。这一策略从当前的效果来看还是不错的。主要原因在于下游需求正在转淡,同时钢坯成本支撑逐渐走弱。从当前唐山地区高炉的开工看,钢坯的供应压力还将存在,伴随下游需求的走弱,未来钢坯价格预期不佳。

产业链小结:从供需格局看,钢厂盈利的好转使得现货供应压力加大,意想不到的是需求提前进入低迷期。随着钢厂对矿石需求的增加以及Atlas停产消息的刺激,铁矿石有望进一步企稳,矿石或将开启底部震荡。

三、技术分析

螺纹钢主力合约1510日线走势

如预期所料,本周螺纹继续下行,创新低2266,可知下行趋势确定。且MACD上暗示钢价上涨动能逐渐减弱,下跌或许才刚刚开始。

四、下周展望与操作建议

下周展望:如上周预期所料,本周行情分歧明显:螺纹继续下滑,铁矿石震荡企稳。主要逻辑在于当前钢厂盈利状况改观,当前成品材的供应压力在需求转弱的过程中逐渐加大;矿石上,鉴于钢厂开工率的回升以及FMG陷入亏损境地、Atlas减产等消息的影响,矿价率先企稳为大概率事件。操作与上周一致:卖空螺纹钢或进行多铁矿空螺纹的套利。

操作建议:

螺纹钢1510 |

|

下周展望 |

震荡下行 |

操作策略 |

2300附近抛空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。