摘 要

受南美丰产及美豆新作播种进度良好影响,本周美豆持续下跌。令投资者报以侥幸心理的天气升水也未能阻挡美豆的下行趋势。大连豆粕亦随之下跌,9月合约在20日大幅下跌2.7%,今日又创本年度新低。南美产量又有上调,美豆旧作出口面临竞争,CBOT大豆继续下行。国内豆粕压力依旧,进口豆到港量巨大以及油厂开机率上升,而需求尚无明显起色,因此豆粕仍有下跌空间。

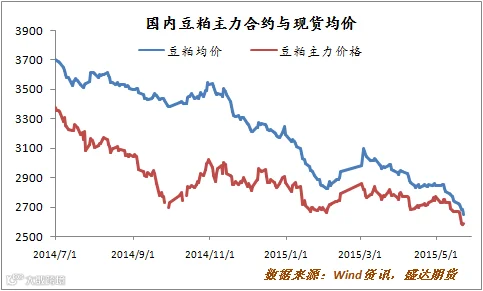

一、豆粕期货现货价格走势

本周现货价格跟盘下跌,今日沿海豆粕主流价格2580-2750元/吨,上周末沿海地区豆粕主流价格2650-2800元/吨,重心明显下移。国内进口豆大量到港,油厂保持较高的开机率,豆粕供给压力大。需求方面仍无明显起色,生猪及母猪存栏量依旧处于历史底部;仔猪价格高企,打压养殖场补栏热情;水产养殖方面也无明显起色,豆粕需求持续低迷。

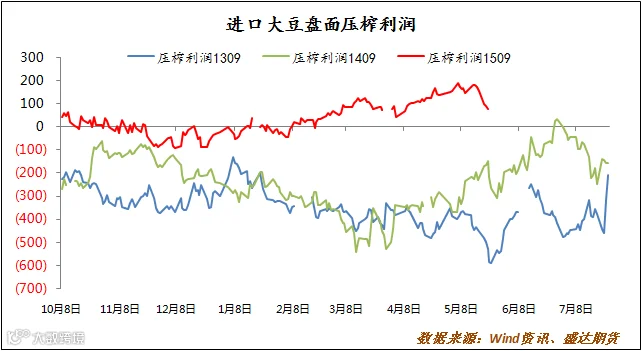

二、压榨利润开始走弱

本月初至今,进口大豆的盘面压榨利润持续下行。目前进口豆主要是南美大豆,成本2950-3000元/吨,国内豆油豆粕价格持续下跌,而盘面压榨利润依旧为正,与理论不符。因此持续打消盘面压榨利润为首要目标,压榨利润将继续缩小,豆粕价格也将持续下行。

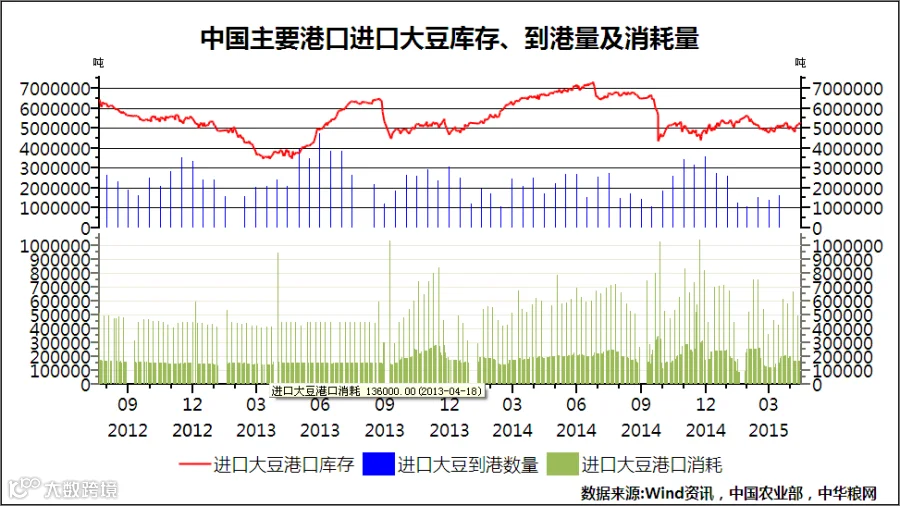

三、港口大豆库存、到港量及消耗量

截止5月21日,进口大豆库存总量534.8万吨,周环比增加2%。进口大豆到港量持续增加,大豆库存也将持续上升。本周前四天港口大豆消耗量共计109.3万吨,上周同期98.7万吨,近期油厂压榨利润持良好且大量进口豆到港,刺激油厂开机。五月到港量预估707万吨,六月预估820万吨,七月预估750万吨,8月预估到港量650万吨,9月最新预估550万吨,到港量巨大将持续压制豆粕价格。本周预计国内油厂大豆压榨量将达到170万吨以上,豆粕供给量巨大,持续压制价格上涨。

四、养殖需求依旧疲软

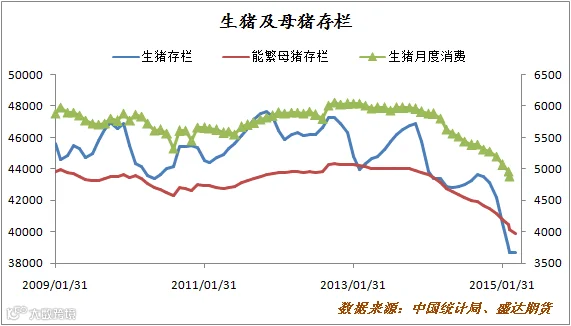

农业部统计数据显示,2015年4月全国4000个监测点生猪存栏总量较上月环比减少0.02%,较2014年同期下降9.4%。4月国内能繁母猪存栏总量月环比下降1.7%,连续第20个月回落,较去年同期减少14.9%。生猪存栏量持续低迷,影响豆粕需求,压制豆粕价格上涨。

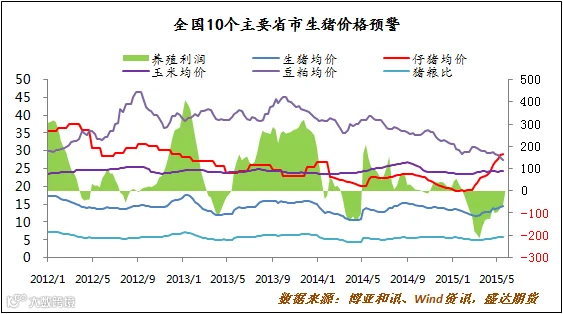

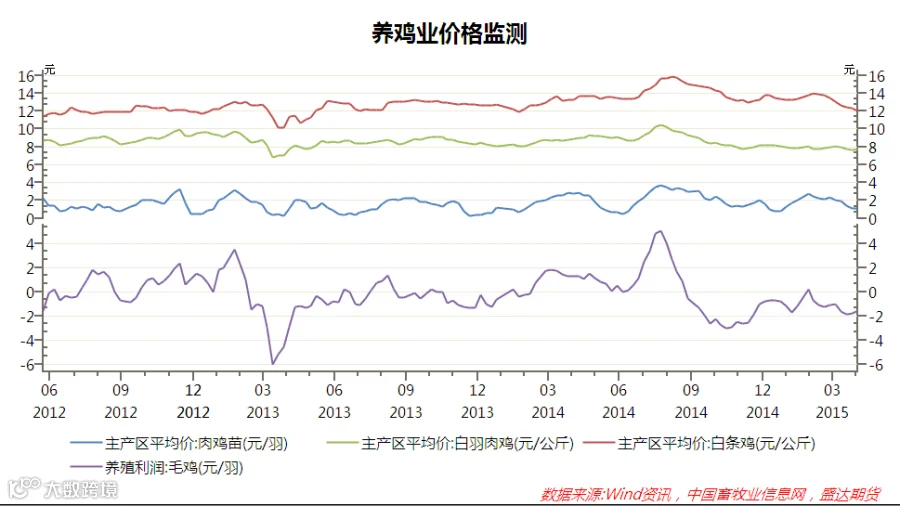

生猪价格持续上涨,今日十个主要省市生猪均价14.5元/kg,较上周五的14.33元/kg涨1.22%,华北地区价格稳定,华东及华南地区价格上涨。华东山东地区生猪养殖利润较好,行业总体依旧亏损,但亏损幅度持续缩小,本周十个主要省市生猪养殖平均亏损64元/kg,较前期有明显改善。猪粮比5.94,上周5.88;仔猪价格持续上涨,但涨幅放缓,截至今日,主要省市仔猪均价29.05元/kg,较上周五的28.73元/千克,增长1.13%。仔猪价格持续过高影响养殖户补栏心态,但生猪养殖持续利好,利润拐点到来在即。家禽养殖方面,肉鸡与白条鸡价格持续下跌,目前,肉鸡苗价格下跌至0.63元/羽,前值0.85元/羽;白条鸡价格11.8元/公斤,前值12元/公斤。毛鸡养殖亏损扩大,目前亏损3.56元/羽。整体饲料需求尚无明显起色,豆粕价格持续承压。

五、下周展望与操作建议

豆粕主力1509合约日K线:

下周展望:美豆承压下行,南美产量不断上调,且美豆新作播种进度良好。目前考验930美分/蒲的支撑情况,如果突破则下方目标900美分/蒲。大连豆粕因供给压力巨大而上涨乏力,短期维持下行趋势。九月合约目前关注2500元/吨支撑情况,可逢高做空。

操作建议:

豆粕1509 |

|

下周展望 |

震荡下行 |

操作策略 |

逢高做空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。