中国:

重点关注:

中国国家统计局今天上午9:30将公布3月通胀率。根据彭博调查经济学家所得预估中值,居民消费价格料同比上涨1.3%,低于2月的1.4%;工业生产者出厂价格料同比下跌4.8%,与2月跌幅持平

新华社报道,国务院副总理汪洋称,尽快遏制外贸下滑势头,防止由减速变为持续失速,大力优化进出口结构

《经济参考报》报道,中国政府酝酿稳定外贸增长、培育外贸竞争新优势的新政,中间品进口和高附加值产品出口有望迎来政策鼓励,相关政策将在年内正式出台

国际:

美国经济数据

从3月中旬到截至4月4日当周,首次申领失业救济人数四周均值降至近15年最低;分析师称,失业金数据暗示劳工市场表现良好,或表明3月新增就业数据只是临时性挫折

衡量美国消费者信心的彭博消费者舒适度指数上周升至近八年高点

根据4月3日至8日彭博调查78位经济学家所得预估,美国第一季度经济料增长1.4%;此前料增长2.2%

IMF总裁拉加德称,美元升值反映美国经济表现好极了

拉加德:美联储开始加息之时全世界都可能踏上“颠簸之路”,而受冲击最大的可能会是价格高估的市场和新兴经济体

美国财政部周四在外汇政策报告中重申人民币依然被显著低估,并批评韩国干预汇市

证券:

美国股市上涨,原油价格反弹带动能源股走高,抵消了美铝以及BedBath & Beyond业绩令人失望的影响

标准普尔500指数上涨0.4%,报2091.18点

道琼斯工业平均指数上涨0.3%,报17958.73点

纳斯达克综合指数上涨0.5%,报4974.565点

彭博在美上市中资股指数上涨0.9%

康迪科技在纽约上扬3.6%,该公司启动电动车零售

欧洲股市涨至历史新高,并创下1月以来最大三日涨幅,此前公布的德国2月工业产值数据好于预期

斯托克欧洲600指数上涨1.1%,报409.15点,创纪录最高

英国富时100指数上涨1.1%,报7015.36点

德国DAX指数上涨1.1%,报12166.44点

雅典证交所综合指数上涨1.1%,报776.03点

外汇:

纽约汇市:美元升至三周高点,市场猜测美联储或在今年实施2006年以来的首次加息

美元兑欧元升值1.2%,至1.0657美元,连升四天

美元兑日元上涨0.4%,至120.61日元

彭博美元即期汇率指数上涨0.8%

上午9:30:中国3月居民消费价格和工业生产者出厂价格同比

下午4:30:英国2月工业产值及制造业产值环比和同比

晚上8:30:美国3月进口价格指数环比和同比

10-15日:中国3月新增人民币贷款、货币供应量、社会融资规模及外汇储备

11日凌晨2:00:美国3月财政预算

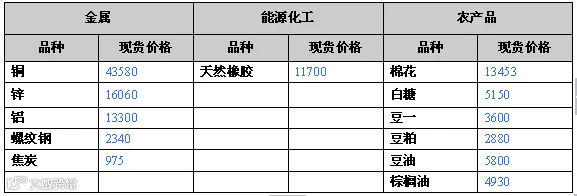

品种 |

盛达点评 |

铜 |

昨日美元强势拖累铜价下跌至6000美元附近,多头追涨意愿不强,短期或维持震荡。今沪铜或因无指引变动不大,商家可暂且观望。 |

锌 |

库存下降及矿产关闭助涨隔夜伦锌,短期趋势仍向上,或看2200美元,然外强内弱依旧,沪锌跟涨乏力,逼近1.65万仍出货。 |

铝 |

隔夜美元指数继续走高,伦铝小幅回落,近期上涨动能明显不足,后市有待观察下方1750重要关卡能否支撑,预计整体弱势震荡格局延续。 |

螺纹钢 |

隔夜宏观平静,今日即将公布CPI,市场普遍预期持稳,对大宗商品的影响有限。现货市场上,近期商家预报稳出货,但中间商和终端仍持看空心态,订单迟迟不愿放出,市场价格拼杀严重,市场止跌艰难。隔夜螺纹震荡走低,收跌0.74%至2285,延续往日弱势。从技术上看,螺纹跌破前期的震荡区间,下方空间打开;鉴于未来在需求转弱的背景下供应压力较大,操作上建议螺纹空头继续持有,或进行多铁矿石空螺纹的套利。 |

焦炭 |

隔夜宏观:原油和黄金冲高回落,美国公布的就业数据好于预期,美元指数大涨,美股小涨,焦炭1509合约开于908之后震荡下跌受到895支撑,之后震荡收于900,受到下调电价影响,成本上支撑弱化,河北地区450立方米以下高炉受到级差电价中政策影响,形势不乐观,加重市场打压情绪,近期市场波动剧烈,谨慎操作。 |

天然橡胶 |

汽车工业协会公布,3月份汽车销量不佳,这一消息非常利空。泰胶降价以及3月重卡销售数据不佳,夜盘跌破12300支撑。建议逢高抛空思路,反弹至12700附近轻仓放空,站上13000止损。 |

PTA |

昨晚油价大幅回调,PX和MX价格由于下游乐观跟着大幅反弹。PTA工厂低负荷运行,聚酯工厂负荷慢慢提升。下游纺织市场由于腾龙芳烃爆炸事件后采购兴趣较浓。市场乐观情情绪显现,但是传闻周末停车的装置将升温,导致PTA继续过剩,操作逢高沽空。 |

LLDPE |

因业者出货困难,目前对后市持谨慎观望态度,担忧后期或有回调风险。不过,在石化力挺市场之下,即使出现回落,幅度也不会太大。 |

白糖 |

昨日国际原糖周四回落,受累于美元走强,指数基金展期,成交放量,昨日ICE5月收跌0.17美分,收报于12.80美分,国内郑糖短期内上方压力较大,且调整仍未结束,不建议追涨。 |

棉花 |

昨日国际期棉周四下跌,因美国农业部在月度供应报告中上调美国和全球棉花库存预估,盖过总体利多的周度出口销售报告的提振。。ice5月期棉下跌0.51美分,收报于66.22美分,短期郑棉或将继续维持底部震荡,等待消费的复苏,逢低做可介入长期多单。 |

大豆 |

USDA基本符合市场预期,周四CBOT大豆下跌,已达近六个月低点。USDA下调美豆期末库存至3.7亿蒲,巴西产量不变,阿根廷产量上调100万吨,南美总体上调100万吨。市场已提前消化对本次报告的预期,因此报告影响中性,盘尾小幅拉升。美国周度出口销售数据也打压市场,且有传闻说中国压榨商要求巴西出口豆减慢运送,因国内压榨利润下降。预计美豆将持续弱势震荡下行,下方目标928.6美分/蒲。 |

豆粕 |

昨夜美豆粕跟随大豆下跌,受USDA供需报告及出口报告影响,美豆粕旧作与新作销售均低于市场预期。大连豆粕依旧弱势下行,现货价格亦跟盘下跌,沿海主流价格2840-2940元/吨,较昨日下跌10-30元,经销商、饲料厂采购谨慎,成交清淡。目前看空思路不变,在供给庞大而需求暂时低迷,豆粕将持续震荡下行。建议逢高抛空,下方目标2624元/吨。 |

豆油 |

昨夜美豆油略跌,多空双方焦灼,子时交易时段受原油影响反弹,表现相对抗跌。大连豆油震荡收高,因四月上半月到港减少,国内库存位于近年低点,且个别地区供应稍显紧张而获得支撑。但四月下半月开始进口豆到港将缓慢增加,远期到港暂无影响,供应充足,补充库存后豆油价格将承压下行。短期预计豆油走势以震荡为主,上方目标5480元/吨,下方支撑位5330元/吨,突破则关注5270元/吨。 |

棕榈油 |

周四马盘棕榈油持续下跌,市场担忧马来增产,库存上升。大连棕榈油昨夜小幅反弹,子时交易时段受原油反弹影响,主力合约上涨0.04%。油脂较粕类表现相对抗跌,国内库存低点有些许支撑作用,但长期价格依旧弱势,马来三月库存预计增长25%以上,打压马盘价格,国内大量进口豆到港在即,豆油库存亦将回升。9月主力合约在4642元/吨一线或有支撑,但总体看空思路不变。上方阻力4750元/吨,下方关注4642元/吨,如有突破则目标价位4536元/吨。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。