摘 要

郑糖本周五突破近日震荡区间,增仓上行,但介于现货销售不佳、进口糖的忧虑,短期内上涨幅度有限,下周或将冲高回落。

一、产业链产销

(一)全球白糖市场产销情况

解读:国际原糖本周有不俗的表现,期间资金进场,修复了不小的内外价差。但从基本面来看,实在不容乐观,近期的焦点之一,北半球印度和泰国市场都面临着本榨季增产,印度估计今年的产量不会少于2650万吨,比上移榨季增产了200万吨,另外,拖欠蔗款现象严重,且仍未解决。而泰国,在库存高企的情况下,产量预计为1100万吨,仅微幅低于上移年度创纪录的1130万吨,原本预期2014/2015年度产量为1130-1150万吨。而巴西方面,也不容乐观,巴西评级继续被下调,经济堪忧,美元走强,雷亚尔承压,新榨季开榨,并不缺糖。国际原糖这波上涨只能被定义为反弹,而非反转,后期将继续走弱。

二、产业链分析

(一)收榨进度持续,本月将陆续收榨

截至4月10日,广西上林南华糖业有限责任公司顺利收榨,截至4月10日不完全统计广西已有92家糖厂,和去年同期相比增加27家,已收榨糖厂产能为61.15万吨/日。

广西已经进入入榨季尾声,下周预计还有6家糖厂收榨,目前未收榨的糖厂分别分布在百色3家,防港城2家,河池1家。

4月底将召开全国糖会,届时将公布本榨季确切的产量情况。随着本榨季的收榨,国内供应将逐渐收紧。后期关注进口糖,尤其是走私糖的近况。

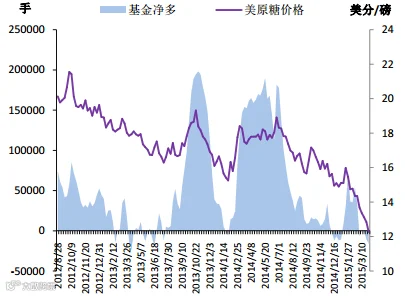

(二)国际原糖基金空头增加

3 日公布的当周持仓报告显示,31 日(周二)基金持有净空单 1.6万手,较前周增加 6 千手。当日美盘原糖指数 12.26美分,周一(6日)收盘,指数为 12.85 美分。净持仓 1.6 万手空单,或已经对应了一个阶段性低点。分项来看,非商业空单增加 8600 手,多单增加 2600 手,一改之前两周减持多单的情况。商业持仓方面,多单增加 1.8 万手,空单增加 9 千手,显示商业持仓信心有所恢复,而空单的增加,或预示套保单仍在入场。

产业链小结:,国内郑糖在减产周期的背景下,经过几日震荡,仍然在周五选择了增仓上行的方向。但介于基本面,就短期而言,上涨空间不大,首先是现货方面,目前现货价格5150元,成交相对平静,尤其是销区方面,并不认可该价格,产区和销区的现货状况小有分化。后期白糖的上涨,还应该等待现货价格的实质销售情况的支撑,而往年4月、5月都是现货方面较为清淡的时间段,所以也将限制白糖后期上涨高度。前期国际原糖价格的上涨,修正了一部分内外价差,但目前进口加工糖和走私糖仍然更具有价格优势。所以,综合来说,长期看涨的观点仍然不变,但短期内上涨空间或有限,在基本面不变的情况下,将用时间来换空间,或者小幅回调,等待现货的支撑。

三、白糖技术分析

国际原糖主力合约05约走势

上图为ICE原糖主力5月合约走势图,本周国际原糖继续反弹,但上方压力承重,从基本面看,13.5美分-14美分由于涉及到泰国糖和印度糖的出口问题,承压严重,后期仍将承弱筑底。

郑糖1509合约日线图

从郑糖1509合约日线图看,本周仍然不断创近期新高,但是在高位出现了反复,周五MACD死叉没封住,下周或仍有机会创新高,但上方5500-5600压力承重,操作上不建议在高位追涨,建议逢回调做多,或接近上方压力区间轻仓做空,趋势上,在进口无新消息的情况下,仍将震荡走强,盘中或将出现多反复。

四、下周展望与操作建议

下周展望:本周白糖仍旧不断创新高,但上涨动力减缓,且盘中出现多反复,但从基本面来看,消费不佳将压制白糖短期上涨幅度。短期内在无进口新的政策性消息上,仍将保持高位调整,保持强势。操作上,不建议追涨,逢回调可轻仓建多。

操作建议:

白糖 SR1509 |

|

下周展望 |

高位震荡 |

操作策略 |

逢低做多 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。