摘 要

本周美豆价格较为强势,虽未触及上周高点,但最新价格较上周收盘已上涨1.11%。大连豆粕受此影响,本周亦走出触底反弹的态势。周度收盘上涨0.93%。短期美豆在技术面及资金面支撑下,将维持震荡偏强走势,大连豆粕也将随之略显强势。但中长线供给压力犹在,且国内饲料养殖需求未见明显好转,因此豆粕反弹高度有限,长期价格仍将承压。

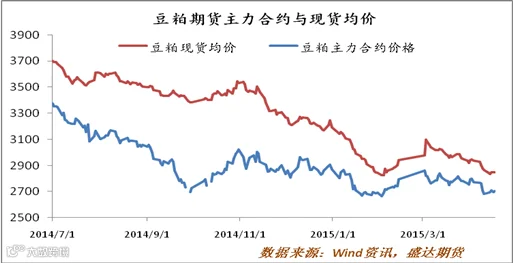

一、豆粕期货现货价格走势

本周豆粕现货价格较为稳定,周一至周二略有下跌,周三跟盘上涨,今日价格2850元/吨。因现货市场缺乏实质性的利多因素,且需求疲软,短期现货价格将随盘震荡。利空因素主要是大豆供应充足,气象监测显示,今年发生厄尔尼诺现象的可能性比较大,将带来丰沛降水,有利美国大豆生长;5-7月预计国内到港量巨大,压榨利润良好刺激国内油厂尽力开机。目前国内养殖需求较为疲软,经销商与饲料厂采购谨慎,打压国内豆粕价格。不过供给方面的利空因素已经逐渐被市场消化,近期美豆和大连豆粕的触底反弹也说明了这一点。因此,短期豆粕价格走势将跟随美豆震荡偏强,但介于供给压力犹在,则反弹力度有限。

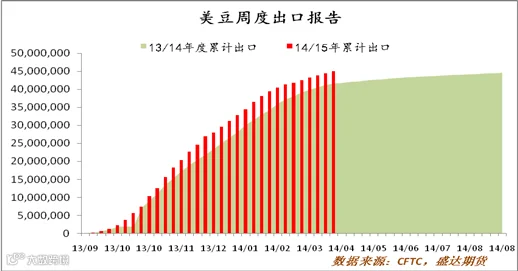

二、美豆周度出口情况

截至4月9日,美豆旧作出口31.26万吨,高于市场预期,新作出口订单22.62万吨,其中中国购买16.5万吨。本年度至今美豆累计出口至中国2948万吨,较去年同期增加7.14%。本年度美豆累计出口量4498.4万吨,比2013/14年同期高8.31%。NOPA报告显示,3月大豆压榨量为1.628亿蒲,是历史同期最高水平,较去年同期增长5.8%。3月国内豆粕消费量为270万短吨,高于2月的247万短吨,消费的增加主要源于禽料中对DDGS的替代;豆粕年度累计消费总量同比增加4.9%,高于USDA预期的3.4%。短期需求数据利好,支持美豆价格上涨。

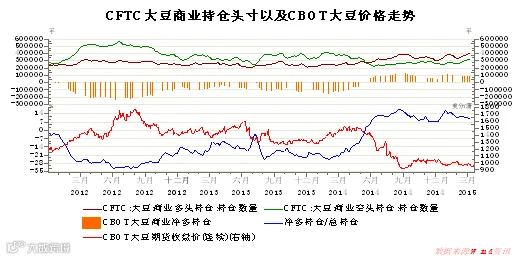

三、CFTC持仓分析

至4月7日,美豆商业多头持仓量356476张,商业空头353691张,商业净多2785张,净多持仓比例处于高位,亦对美豆价格走强提供支持。

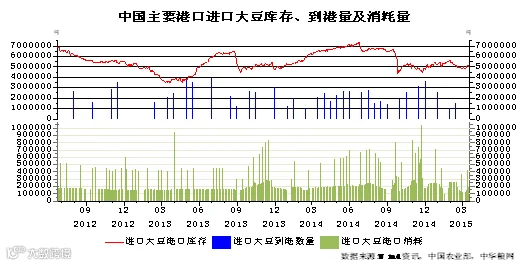

四、港口大豆库存、到港量及消耗量

截止4月16日,进口大豆库存总量507.5万吨,周环比减少1.34%;港口大豆消耗量18.4万吨,周环比增加25.17%,因压榨利润较好,刺激油厂开机。到港方面,1-3月累计数量为1563万吨,累计数量同比增加1.9% 5-7月到港预计是创新高的2150万吨,供给充足。随着进口豆陆续到港,油厂开机也将逐步回升,预计到五月中下旬国内油厂开机率将达到极值。

五、养殖需求依旧疲软

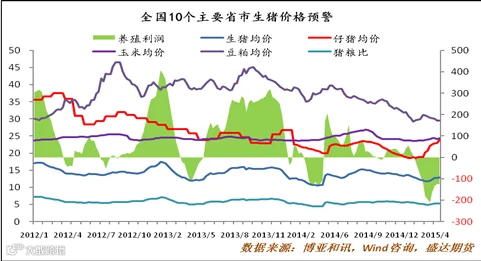

本周生猪价格持续反弹。截止今日,全国主要省市生猪均价13元/千克,周环比增长0.43%,猪粮比5.3,上周5.32;仔猪价格持续上涨,截至今日,主要省市仔猪均价23.9元/千克,周环比增长3.55%。仔猪价格过高影响养殖户补栏心态,养殖行业仍处在去库存化进程中。但随着饲料原料的下跌以及生猪价格的持续反弹,生猪养殖利润较前期已有好转,个别地区已经开始盈利。

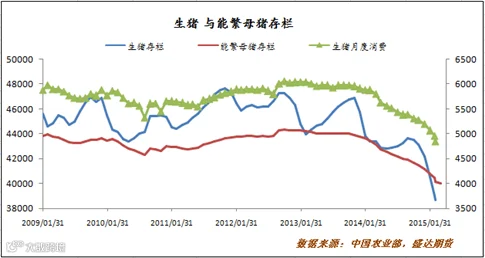

农业部公布的三月份生猪存栏和能繁母猪存栏较二月分别下降0.7%和1.7%,存栏量持续下跌导致饲料需求依旧暗淡,也影响后市生猪供应,预计生猪价格将稳步上涨。根据测算,生猪月度消费量也处于历史低点。

家禽养殖方面,本周肉鸡苗、白条鸡均价分别为1.88元/羽和12.6元/公斤,分别均较上周下跌6.93%,3.08%,毛鸡养殖利润依旧亏损,且亏损幅度增加至-1.62元/羽。

短期来看,饲料需求回暖乏力,豆粕价格也将随之常压。

六、下周展望与操作建议

豆粕主力1509合约日K线

下周展望:豆粕价格延续震荡偏强走势,因南美丰产带来的利空因素已逐渐被市场消化,短期内豆粕将跟随美豆略显强势。目前关注南美出口情况以及国内养殖业存栏拐点。美豆七月触底反弹,下方有力支撑位952.6美分/蒲,上方关注1000美分/蒲整数关。大连豆粕跟随美豆震荡偏强,支撑位2682元/吨,上方阻力2819元/吨。建议逢低买入,逢高了结,波段操作。

操作建议:

豆粕1509 |

|

下周展望 |

震荡偏多 |

操作策略 |

逢低买入 短线操作 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。