摘 要

前期利多被消化后,本周油价继续被库存数据和美元指数所打压,震荡下行。PTA由于交割库库存持续增加的压力导致期货价格受压明显。下游聚酯按需采购,织造虽然需求不错,但是囤货或者追涨的意愿不强。PTA已创历史新低。在库存未有明显消化的情况下,PTA的上涨空间的有限,价格下周或将维持震荡。

一、宏观信息

3月统计局PMI和汇丰PMI走势出现一升一降情况,但并未传递紊乱的经济信号,差异主要源于基建投资对大型企业景气的拉动作用,难以在汇丰PMI中得到充分体现。从统计局制造业PMI来看,节后企业集体开工及基建发力是带动本月景气回升的主要原因,不过回升力度不及往年。新订单和新出口订单均出现下滑,经济持续回升动力有所减弱。原材料购进价格指数受国际油价小幅回升的影响,出现了6个月来的首次回升,这或将小幅改善3月PPI环比。统计局非制造业PMI虽维持在53以上高位,但仍较上月小幅回落。其中,建筑业景气受基建带动显著回升,服务业景气则受实体经济拖累有所下行。整体来看,楼市新政对房地产开发投资的传导效应至少要到下半年才会有所体现,目前仍是基建单引擎在支撑经济。因此,上半年中国经济能否触底,在很大程度上有赖于基建投资的持续性,而在地方财政空间逼仄的背景下,这或许有赖于替代融资渠道的扩容。

二、产业链分析

(一)现货市场回顾——维持震荡

本周,PTA现货市场弱势盘整,受美元指数及原油波动影响,PTA现货价格震荡整理,PTA库存压力依存,现货疲软,期现套利空间尚可,贸易商套利操作较多,聚酯工厂谨慎低位询盘,成交量尚可。周五,内盘行情稳中偏弱,价格小幅阴跌,商谈4450-4500元/吨之间,个别偏低4400元/吨自提-4440元/吨送到成交,主流几单成交在4500元/吨自提。外盘行情清淡,买盘观望,意向依旧低位在610美元/吨附近,商谈僵持。

(二)装置动态——下游开工回升明显

从图上可以看出,聚酯和下游织造节后开工率持续提升,织造这块恢复的尤其明显,目前开工率已提升至80以上。PTA由于有部分新装置的投产,整体负荷也有所回升。

PTA:

1、远东石化3#60万吨PTA装置、4#140万吨PTA装置3月中左右开始,由于企业资金等状况,低负荷运行,日均产量约在1000吨左右,折合综合负荷在2-3成,后期即将面临停产。

2、珠海BP110万吨PTA装置3月初故障停车,3月中左右重启,目前负荷正常。

逸盛石化各地几套PTA装置原运行负荷在9成偏下,目前已提升至满负荷运行,后期或计划重启一套65万吨PTA装置。

3、翔鹭石化450万吨PTA装置3月20日左右开始降负至8成左右运行。

(三)上游PX——逐步企稳

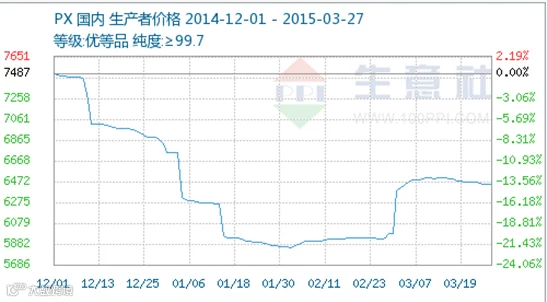

本周国内对二甲苯市场价格走势小幅下滑,国内对二甲苯装置中腾龙芳烃装置停车检修,国内PX开工率在7成左右,国内对二甲苯市场供应稳定。近期亚洲地区检修预计较多,亚洲地区对二甲苯开工率在6成多,近期由于中东形势问题,PX外盘收盘价格为859美元/吨CFR中国,但是国内中石化对二甲苯3月份结算价格为6250元/吨,结算价格的走低,使得国内对二甲苯市场信心下降,PX价格小幅下滑。

三、技术分析

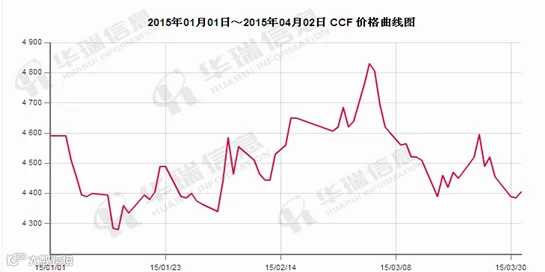

本周PTA主力1509周线上看连续4根小阴线,从图上可以看出,PTA的下跌趋势有所减速。PTA1509价格已接近历史新低,PTA1505合约已破历史地点。后期关注4600的支撑和4800位置的压力。从图形上看继续下跌的概率较大。

四、下周行情展望及操作建议

下周聚酯装置负荷仍将提升,原料需求逐步提升,终端织造、加弹等也将有一定程度采购,需求尚可,PTA供应端小幅缩紧,但供需结构暂未改变,依旧供过于求,库存压力较大,时间离主力合约TA1505越来越少,仓单压力下,或面临主力弃盘风险,建议谨慎观望。

综合来看,短期PTA库存迟迟难以消化,TA1505合约仓单压力巨大,而产业未有大幅减产自救意向,若迟迟不见库存消化,建议投资者暂时放弃5月合约,谨慎观望,任其在成本端波动下震荡,聚酯工厂低位可刚需接盘,不宜大量备货,货源不缺;后期或可在库存压力缓解之后逐步建仓远月。后期关注4600的支撑和4800位置的压力。操作上逢高沽空。

操作建议:

PTA1509 |

|

下周展望 |

震荡 |

操作策略 |

逢高沽空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。