中国:

中国央行与海关总署联合发文称,符合条件的矿商、冶金企业、金币生产商及所有国务院批准的黄金交易所的会员银行,均可进行黄金进出口交易

贵金属全线上扬,COMEX期金涨1.5%,期银涨3.7%

最精准的金价预测人士相信,美联储引发的金价涨势将昙花一现

COMEX期铜大涨3.5%,创六周来最大升幅,因世界第二大铜矿暂停生产

中国移动董事长奚国华称,今年营销预算将下降20%,今年资本支出将从去年的2135亿元人民币降至1997亿元

中国平安保险2014年净利润同比增长近40%,因股市回升提振了投资回报

国际:

芝加哥联储行长Charles Evans(投票成员,鸽派)表示,在通胀和劳动力市场预期存在“极大的不确定性”且利率已经几近为零的情况下,美联储应当采纳“更为宽松的政策”,延迟加息是首选

美银美林:美联储将于9月份加息,美元上涨给经济增长增添阻力

摩根大通:美联储的利率预期显示多数决策者倾向于9月份加息

欧洲央行:希腊的银行不得用ELA资金购买国债

知情人士称,周四希腊存款外流速度加快,触及2月20日欧元集团同意该国援助计划展期以来单日最高点;照此速度,ELA提供的流动性数天内便会耗尽

希腊民调显示,72.5%的受调查者称政府应该延迟实施竞选时期所承诺的措施以与欧盟其他国家重建信任

周四发布的美国经济数据:

上周首次申领失业救济人数增加1,000人,至29.1万人,连续两周低于30万

3月份费城联储工厂指数降至5.0;预估为7.0

2月份领先经济指标增长0.2%;预估为增长0.2%

第四季度经常项目赤字1,135亿美元;预估为赤字1,041亿美元

上周彭博消费者舒适度指数报44.2;前周为43.3

欧洲央行第三轮定向长期再融资操作(TLTRO)向欧元区金融机构发放了978亿欧元资金,远超彭博调查经济学家所得400亿欧元的预估中值

欧洲央行:资产购买计划已经使金融环境出现全面的实质性宽松

欧洲央行:欧元在量化宽松政策出台后企稳

证券:

美国股市下跌,银行股回落,能源股受到油价下跌影响而大跌

标准普尔500指数收低0.5%,报2,089.27点

道琼斯工业指数跌0.7%,报17,959.03点

纳斯达克综指升0.2%,盘中曾连续第二天升逾5,000点

成交量约62亿股,比三个月平均水平低7.5%

彭博在美上市中资股指数上涨0.8%,报112.73点

光伏股延续本月升势,晶科能源上涨0.8%,本月涨幅扩大至15%

欧洲股市升至2000年以来的最高水平,此前美联储承认经济增长势头缓和,引发市场猜测该行不会急于加息

斯托克欧洲600指数上涨0.5%,报400.83点

英国富时100指数上涨0.2%,报6962.32点

德国DAX指数下跌0.2%,报11899.4点

外汇:

纽约汇市:美元自六年来最大跌幅中反弹,因市场揣测美联储今年依然会加息

彭博美元现汇指数涨1.3%,中止此前三天跌势

美元兑欧元大涨1.9%,报1.0660美元,为四天来首日上涨

美元兑日元升0.6%,报120.78日元

上午9:45:中国3月份MNI商业指标

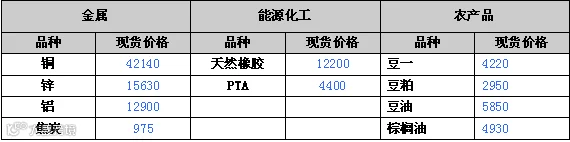

品种 |

盛达点评 |

LLDPE |

目前市场供需基本面维持平稳,且石化挺价意向明显,将继续支撑市场维持高位。不过由于价格连续走高,下游对高价抵触明显,商家反映出货速度放缓,成交受限。 |

铜 |

昨日基本金属普涨,伦铜大涨127美元,但仍在60日均线处受阻。预计短期内伦铜继续横盘震荡,有待进一步消息指引突破方向。 |

锌 |

美就业数据逊色弱化美联储加息预期,隔夜伦锌转涨,稳占2000美元之上,短期有望展开技术反弹,沪锌稳重有涨,商家短期备货。 |

铝 |

隔夜伦铝震荡后、继续收涨,不过目前其还受到20日均线压制,在未能有效突破前,暂不急于做多,仍维持整体偏空预期即可 |

螺纹钢 |

隔夜宏观表现平静。昨日北上广现货市场持稳,但上海成交有所减弱。现货涨期货跌的势头终止,行情正在酝酿新的方向。隔夜螺纹期货低开高走,收涨幅0.16%至2490;短期看,市场等待下游需求复苏,而需求并未持续发力;从长期看,若阶段性需求反弹不足则难以消化当前的库存,钢材和矿石有望实现弱势共振,跌幅更大。操作上,空单持有,反弹至上方均线附近加仓。 |

焦炭 |

隔夜宏观:焦炭1505合约开盘于980,小幅下跌震荡后上涨,收盘于981。昨日人民币走强,近期多空交织,谨慎操作,等待市场明朗化。 |

天然橡胶 |

昨晚油价小幅下跌,PX和MX价格由于PTA日内跌幅过多下跌而导致大幅下跌。PTA主流工厂降低负荷,聚酯工厂负荷慢慢提升。下游纺织市场由于春节放假,成交稀少。但是后期旺季到来,市场乐观情情绪显现,预计PTA将以震荡为主,操作短期内逢高沽空。 |

PTA |

今日国内PE市场价格延续走弱,幅度在50-100元/吨。隔夜原油价格下探,挫伤业者交投信心。线性期货低开震荡,部分石化大区下调出厂价格,贸易商跟盘让利,积极出货。下游工厂询盘谨慎,延续都跌的行情加重了终端观望心态,实盘成交平平。 |

白糖 |

昨日国际期棉周四触及两周高位,市场成交放量,因上周棉花出口销售强劲。ice5月期棉收涨0.47美分,收报于62.95美分,国际期棉昨日典型的关键反转,有望走稳带动国内郑棉。 |

棉花 |

周四CBOT大豆期货市场收跌,因美元走强获利了结。国内产地大豆库存偏高,东北地区气温骤然升高令春播工作提上日程,豆农一方面担忧未来价格续跌亏损严重,一方面担忧高水分余粮变质,所以近期市场出现了恐慌性抛售现象,供应上量进一步拖累价格下行。南方市场,虽然近期沿海以及内陆大豆价格并未出现明显下滑,但产地价格下滑的趋势将很快传导至销区,预计下周各个大型粮食批发市场价格将大幅度下滑。建议豆一前期空单注意逢低获利了结。 |

大豆 |

周二CBOT豆粕期货市场收跌,中西部天气改善利于运输增加短期供应。国内豆粕市场维持稳中偏弱态势运行,山东以及内陆地区多维稳运行,江浙地区跌幅在10-30元/吨,主要是跟随盘面调整。近期市场上缺乏多空消息的基本面,下游需求疲软状态仍未改变,饲料养殖厂拿货不积极,市场看弱趋势不变。全球的供应环境依旧处于宽松的状态,美豆反弹乏力,豆类市场偏弱运行,进而连动国内豆粕现货价格下挫,预计未来一段时间内将维持窄幅震荡整理的走势。建议短多参考2750支撑。 |

豆粕 |

周四CBOT豆油期货市场收跌,跟随大豆走势。昨日国内油脂市场整体偏强调整,豆油现货厂商报价主流随盘上调50-100元/吨。短期国内油脂市场将持续承压,预计整体弱势格局难改,关注现货实际成交情况。建议豆油空单注意减持,中长线可逢低试多。 |

豆油 |

周四马盘棕榈油收涨,因马币走软。昨日国内油脂市场整体偏强调整,榈油现货厂商报价主流随盘上调20-80元/吨,终端需求不济,抑制其跟盘上涨的积极性。短期国内油脂市场将持续承压,预计整体弱势格局难改,关注现货实际成交情况。建议棕榈油空单注意减持,中长线可逢低试多。 |

―――――――――――――

以上所有资料,仅供参考

点击下方“阅读原文” 可填写盛达期货期货课堂服务调查问卷。