摘 要

本周宏观数据依旧延续弱势下降的态势,政策面不断为持续下滑的经济,输送弹药,试图延缓下跌的速度,使得经济下行不至于过快,防止引发更大的社会问题,房地产整体形势依旧不乐观,短期是否悲观过度,未可知,关注积极政策的强度和效果的显示时间,以及预期作用。产业链上:今年下游开工较早,库存下降时间较往年提前,近期现货钢材和钢坯价格不断上调,钢厂盈利状况得到改善,但是前期期货价格相对高位,而且楼市价格总体不断下滑,市场对未来预期较差,出现了现货价格上调,钢厂盈利状况改善和螺纹钢期货价格在铁矿石带动下小幅下滑的情况,本轮拉涨,极有可能促使下游补库,在补库需求带动下,市场预计开始了新一轮的上涨,关注真实需求和预期的变化。整个煤炭行业在春节期间放假挺价期间,价格坚挺,但是随着春节后开工和北方环保问题的加剧,钢厂开工率不断下滑,打压对原料的需求,而且钢厂和港口库存都处于低位反弹,由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,焦化厂开工率也在低位,需求在降的同时,供应在也在降,具体的影响有待观察。焦炭现货实际情况依旧很弱,钢厂不断下调焦炭价格,预计下周焦炭现货市场持续偏弱运行。技术上:本周技术指标整体看跌,但是已经跌到970强支撑,关注支撑的有效性。关注支撑位970和上方压力位980、1000、1020、1030、1040。

一、宏观分析

1. 2月全社会用电量3595亿千瓦时 同比下降6.3%国家能源局发布2月份全社会用电量3月16日,国家能源局发布2月份全社会用电量等数据。2月份,全社会用电量3595亿千瓦时,同比下降6.3%。1-2月,全国全社会用电量累计8454亿千瓦时,同比增长2.5%。分产业看,第一产业用电量110亿千瓦时,同比下降2.5%;第二产业用电量5900亿千瓦时,增长1.5%;第三产业用电量1184亿千瓦时,增长8.1%;城乡居民生活用电量1259亿千瓦时,增长2.6%。1-2月,全国发电设备累计平均利用小时为629小时,同比减少39小时。其中,水电设备平均利用小时为373小时,增长21小时;火电设备平均利用小时为739小时,减少52小时。1-2月,全国电源新增生产能力(正式投产)1342万千瓦,其中,水电139万千瓦,火电787万千瓦。

2. 央行人士:下调房贷利率和二套房首付比例已成文

记者经多方求证获悉:住房和城乡建设部(以下简称“住建部”)正在酝酿发布关于稳定住房消费的相关文件,其中包括两条重要意见:一是将使用公积金购买首套房的首付比例降至两成;二是下调二套房商贷首付比例,下调房贷利率。该文件目前已得到财政部和央行[微博]支持。实际上,支持用公积金降首付比例的措施,各地方政府早已陆续展开,济南市、广州市已经执行该政策。本报独家获悉,住建部正准备向国务院提交《住房公积金管理条例(修订版)》,公民住房公积金的用途将有重大突破,济南市和广州市只是先行。一位接近央行研究局的人士告诉记者:“应地方要求,央行之前调研过房贷利率的基本情况,会适当调整房贷利率,现在地方政府认定金融调控的根本就是金融按揭制度,所以下调二套房贷首付比例至五成呼声甚高。”。

3. 2月末金融机构外汇占款环比增422亿 结束两连降央行3月18日公布数据显示,2月末金融机构外汇占款环比增加422.14亿元,结束两连降。根据央行网站更新的金融机构人民币信贷收支表,2月末金融机构外汇占款余额为293429.99亿元,环比增加422.14亿元;财政性存款余额为37591.24亿元,环比减少4705.38亿元。1月末金融机构外汇占款余额为293007.85亿元;财政性存款余额为42296.62亿元。

4. 国开行:2015年将安排900亿贷款支持水利建设

记者从国家开发银行获悉,该行与水利部18日在京召开高层联席会议,共商开发性金融支持水利建设、加快水利改革发展大计,并签订《共同推进重大水利工程建设战略合作备忘录》。根据协议,双方将加大对重大水利工程建设支持力度。国开行2015年将安排900亿元贷款,支持重大水利工程建设,全面提升水利对经济社会可持续发展的保障能力。水利部部长陈雷表示,当前和今后一个时期,随着重大水利工程项目不断开工建设,资金投入强度更高、需求量更大。水利部将与国开行进一步深化全方位战略合作,共同推进水利改革发展,希望国开行充分运用开发性金融工具,进一步加大对重大水利工程建设的融资支持力度。

宏观解读:本周宏观数据依旧延续弱势下降的态势,政策面不断为持续下滑的经济,输送弹药,试图延缓下跌的速度,使得经济下行不至于过快,防止引发更大的社会问题,房地产整体形势依旧不乐观,短期是否悲观过度,未可知,关注积极政策的强度和效果的显示时间,以及预期作用。

二、煤焦钢产业链分析

(一)钢材

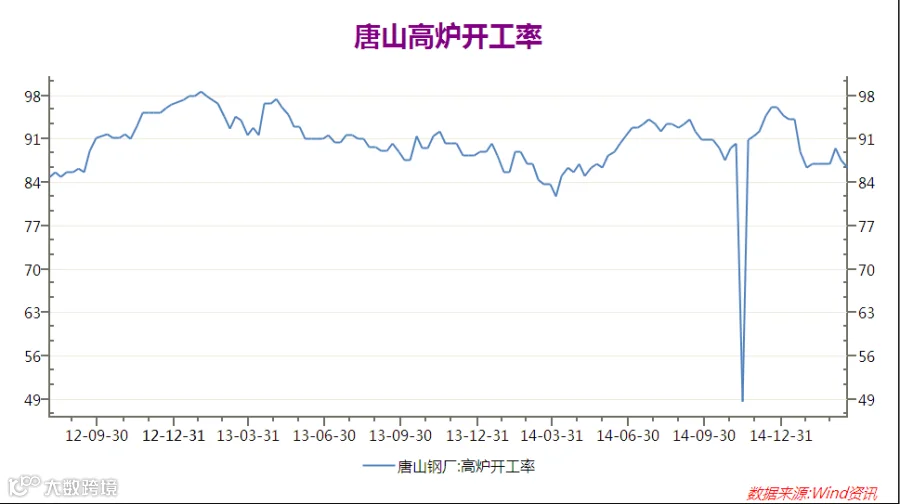

1.唐山高炉开工率

唐山高炉开工率由上周的87.66%降至本周的86.36%,开工率下降,打压黑色系价格,特别是唐山市场政府讨论唐山限产50%的传闻也打压市场信心,近期河北省的各种环保和淘汰落后产能的措施,极大打击市场信心。

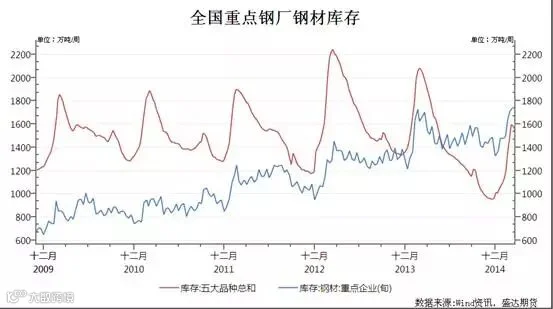

2.社会钢材成品库存

国内螺纹钢、线材、热轧、中厚板、冷轧5大品种钢材社会库存从3月13日的1587.21万吨降至3月20日的1550.06万吨,社会库存连续两周下降,由于春季较晚,下游工地开工较早,社会库存提前2周下降,而且库存低于上年。

据中钢协数据,3月上旬,中钢协会员企业日均粗钢168.15万吨,环比下降5.05%;日均生铁163.73万吨,环比下降5.68%。重点企业库存1736.53万吨,旬环比增加23.74万吨,增幅为1.39%。

近期下游需求逐渐在恢复,社会库存不断下降,整体库存低于往年同期水平。

综合分析:今年开工较早,库存下降时间较往年提前,近期现货钢材和钢坯价格不断上调,钢厂盈利状况得到改善,但是前期期货价格相对高位,而且楼市价格总体不断下滑,市场对未来预期较差,出现了现货价格上调,钢厂盈利状况改善和螺纹钢期货价格在铁矿石带动下小幅下滑的情况,本轮拉涨,极有可能促使下游补库,在补库需求带动下,市场预计开始了新一轮的上涨,关注真实需求和预期的变化。

(二)焦煤

1. 港口库存情况

整体库存小幅增加。

2. 国内现货情况

本周国内炼焦煤市场延续弱势运行,重点煤企价格出现松动,主流精煤价格较为坚挺,市场成交依旧偏弱。下游焦炭价格持续下跌打压炼焦煤市场信心,库存方面,钢厂焦化厂炼焦煤库存多以压制炼焦煤库存为主,自农历新年以后,下游焦钢企业焦炉一直有明显的限产,煤企销售压力较大。大矿方面,潞安、阳泉、晋城矿务局价格陆续出现松动,市场整体氛围较为悲观。价格方面,山西地区主流炼焦煤价格较为坚挺,但地方市场出现报价混乱现象,不少商家为保证出货加大量价优惠政策,因此出现相似品种价格差距较大现象。中短期来看,炼焦煤市场在下游低迷的态势下还将持续受压,但煤价下行空间有限。

(三)焦炭

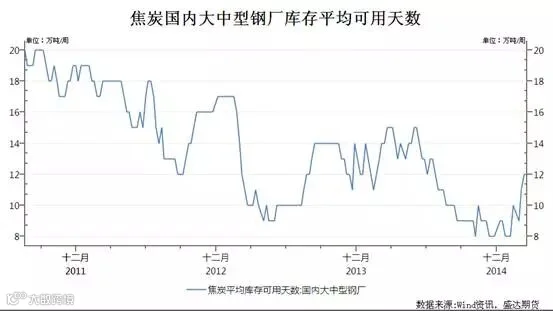

1.焦炭钢厂库存

截至3月20日国内大中型钢厂焦炭库存平均可用天数维持12天,虽然仍处于历史低位,但是已经处于近期高位,但对焦炭价格形成压力。

2. 焦炭港口库存

天津港焦炭库存从3月10日的139.61万吨增至3月19日的164.12万吨,库存持续反弹,虽然仍处于低位,但是对焦炭价格已经形成压力。

产业链分析:

今年下游开工较早,库存下降时间较往年提前,近期现货钢材和钢坯价格不断上调,钢厂盈利状况得到改善,但是前期期货价格相对高位,而且楼市价格总体不断下滑,市场对未来预期较差,出现了现货价格上调,钢厂盈利状况改善和螺纹钢期货价格在铁矿石带动下小幅下滑的情况,本轮拉涨,极有可能促使下游补库,在补库需求带动下,市场预计开始了新一轮的上涨,关注真实需求和预期的变化。

整个煤炭行业在春节期间放假挺价期间,价格坚挺,但是随着春节后开工和北方环保问题的加剧,钢厂开工率不断下滑,打压对原料的需求,而且钢厂和港口库存都处于低位反弹,由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,焦化厂开工率也在低位,需求在降的同时,供应在也在降,具体的影响有待观察。

焦炭现货实际情况依旧很弱,钢厂不断下调焦炭价格,预计下周焦炭现货市场持续偏弱运行。

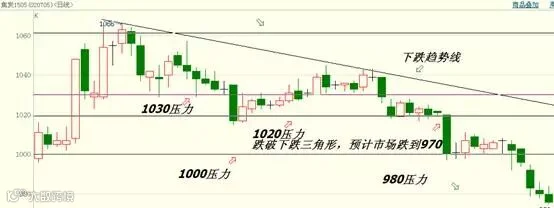

三、技术分析

焦炭1505合约日K线走势、技术分析

连续跌破1000和98两个支撑,在前期跌破1020支撑后,形态显示跌破下跌三角形,市场预计会跌倒970,预计在970附近会受到强支撑。其他技术指标不明朗。

本周技术指标整体看跌,但是已经跌到970强支撑,关注支撑的有效性。关注支撑位970和上方压力位980、1000、1020、1030、1040。

四、本周回顾、下周展望与操作建议

本周回顾:

本周焦碳现货市场弱势运行,钢厂不断下调焦炭价格,本周唐山钢坯高位震荡2060,市场抄底氛围浓厚,焦炭1505合约跌破1000和980支撑,焦炭1505合约收于976。

下周展望:

宏观上:本周宏观数据依旧延续弱势下降的态势,政策面不断为持续下滑的经济,输送弹药,试图延缓下跌的速度,使得经济下行不至于过快,防止引发更大的社会问题,房地产整体形势依旧不乐观,短期是否悲观过度,未可知,关注积极政策的强度和效果的显示时间,以及预期作用。

产业链上: 今年下游开工较早,库存下降时间较往年提前,近期现货钢材和钢坯价格不断上调,钢厂盈利状况得到改善,但是前期期货价格相对高位,而且楼市价格总体不断下滑,市场对未来预期较差,出现了现货价格上调,钢厂盈利状况改善和螺纹钢期货价格在铁矿石带动下小幅下滑的情况,本轮拉涨,极有可能促使下游补库,在补库需求带动下,市场预计开始了新一轮的上涨,关注真实需求和预期的变化。

整个煤炭行业在春节期间放假挺价期间,价格坚挺,但是随着春节后开工和北方环保问题的加剧,钢厂开工率不断下滑,打压对原料的需求,而且钢厂和港口库存都处于低位反弹,由于钢厂的强势地位以及钢厂困境,加大了对焦炭的打压力度,下调焦炭采购价,焦化厂开工率也在低位,需求在降的同时,供应在也在降,具体的影响有待观察。

焦炭现货实际情况依旧很弱,钢厂不断下调焦炭价格,预计下周焦炭现货市场持续偏弱运行。

技术上:本周技术指标整体看跌,但是已经跌到970强支撑,关注支撑的有效性。关注支撑位970和上方压力位980、1000、1020、1030、1040。

综上所述:现货实际情况依旧很弱,预计下周焦炭现货市场偏弱运行。现货价格依旧压制期货价格走高,近期多重利空得到释放,而且1501合约出现逼仓情况,给以多头心理支撑,空头也不敢过分打压,近期需求有启动的迹象。预计下周970至1000宽幅震荡。

操作建议:

焦炭J1505 |

|

下周展望 |

宽幅震荡 |

操作策略 |

轻仓高抛低吸 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷。