摘 要

前期由于PTA库存压力,PTA价格一直弱势下跌,逼近历史低点。后因油价反弹和腾龙芳烃的事故,加上下游需求旺盛,PX工厂惜售,PTA大幅反弹,但是下游继续追高意愿不强,PTA或遇阻而下。

一、宏观信息

美元指数从长期来看是个下跌三角形,高点从160-120-100,逐步下跌。低点也在90-80-70,逐步下跌。美元指数的下跌主要原因是欧元和人民币在世界货币中的占比越来越重所致,短期内美元指数上升已接近尽头,后期必将会回调,这次回调的低点必将跌破前期低点71.5.美元指数的回调势必伴随着大宗商品的上涨,所以从中长期看,大宗商品将走出一段牛市行情。

二、产业链分析

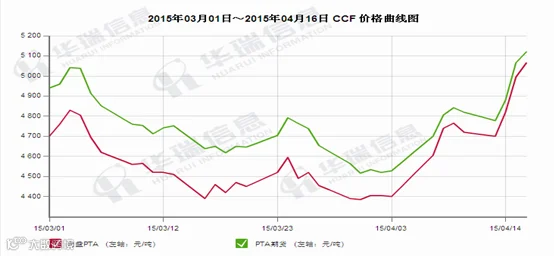

(一)现货市场回顾——大幅上涨

本周,市场热点在于腾龙芳烃爆炸事件,受此影响加上投资资金接机操作,PTA期货和现货价格大幅上涨,在原料气氛带动下,本就处于上半年旺季的聚酯行情,产销爆发,聚酯工厂原料采购积极性较好,成交量尚可。

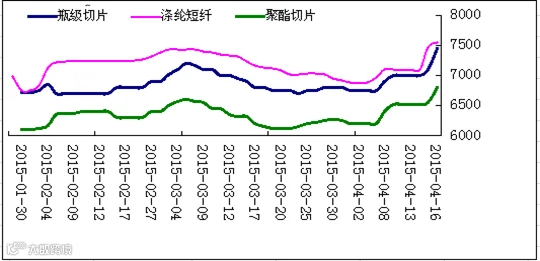

(二)聚酯动态——下游价格上涨明显

涤丝价格在这一周中已经上涨1000左右,利润丰厚以及下游采购积极,使得这几日聚酯工厂一片欢腾,但是周五的时候无论从价格和产销都有明显回落,后期继续跟踪下游需求,预计偏弱的概率较大。

从图上可以看出,聚酯和下游织造节后开工率持续提升,织造这块恢复的尤其明显,目前开工率已提升至80以上,聚酯已经达到历史最大负荷。PTA由于有部分新装置的投产对冲翔鹭停车,整体负荷保持平稳,但是预计翔鹭在20号会开启。

PTA装置情况:

1、珠海BP三期125万吨PTA新装置于3月25日左右开始进入试车阶段,目前负荷75%左右。

2、翔鹭石化450万吨PTA装置4月6日晚,受腾龙芳烃爆炸影响,全线停车,近期计划4月20日重启。

3、宁波台化120万吨PTA装置4月7日开始按原计划停车检修,预计4月底重启。

4、逸盛大连1#220万吨PTA装置计划4月底至5月初重启。

5、宁波三菱70万吨PTA装置计划5月中旬开始停车检修。

6、恒力石化1、2#线计划5-6月份分别安排一条线检修10-15天左右。

(三)上游PX——逐步企稳

本周,布油和石脑油震荡上行走势,PTA和PX延续反弹走势,不过大涨过后高位略有回落。

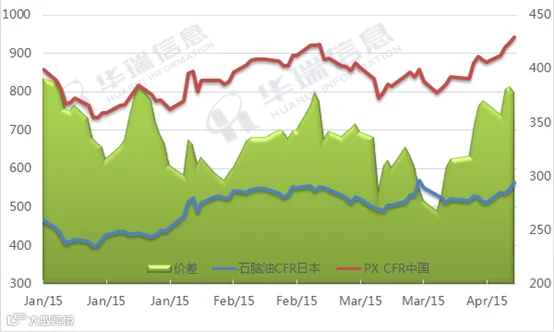

上游方面,美元指数回调,布油震荡走高,6月布油靠近64-65美元/桶附近。石脑油上涨至565美元/吨CFR附近,不过石脑油-布油价差在97-98美元/吨附近波动。

下游方面,聚酯负荷上升至81.8%附近;涤丝POY/FDY库存水平降至7-8天附近。PTA负荷降至62%附近。PTA负荷处于偏低状态,短期要消化PTA社会库存。

PX方面,亚洲PX供应商维持前期检修局面,且随着古雷PX推迟重启,短期亚洲PX装置负荷维持71.4%附近。

至周五,PX现货商谈在830-845美元/吨CFR附近。至周四,CFR中国PX-CFR日本石脑油价差至380美元/吨价差附近。FOB韩国PX-MX价差至139美元/吨附近。

其他方面,中石化4月PX合同倡导价上调300元/吨至6700元/吨。

三、技术分析

本周PTA主力1509周线上看本周是PTA触底后的第二个上涨,从图上可以看出,PTA的这次上涨已经突破震荡区间的上沿。PTA双底明显,后期反弹的概率较大。后期关注4922的支撑和5200位置的压力。

四、下周行情展望与操作建议

由于受腾龙芳烃爆炸影响,虽然近期计划重启PTA装置,PTA供应或影响有限,但PX装置影响较大,短期对PX价格明显提振,因此PTA成本支撑较强,加上本身PTA生产效益较差,原本就只有300元/吨左右生产价差,如果在PX强势上涨的情况下,PTA现货价格不同步上涨,那么将继续压缩本就微薄的生产价差,或进一步影响到目前PTA供应缺口,留给短期库存消化空间;

聚酯方面,原本就处于上半年旺季,原料需求尚可,为PTA价格上涨奠定基础;

综合来看,短期腾龙芳烃事件热度虽然有所回落,但余温仍在,翔鹭预计20日开启,现货后期支撑减弱,PX供应中期依旧会受到影响,因此在成本支撑下,短期PTA现货价格下行较难,等待前期积累库存消化情况,或遇阻而下。

操作建议:

PTA1509 |

|

下周预测 |

震荡下行 |

操作建议 |

逢高沽空 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。