摘 要

本周宏观数据密集发布,基本不及预期,属于基本比较差,出口数据较差,人民币贬值压力较重,使得降准的可能性近期降低,除非出现美国数据继续较差,美元继续贬值,才能促使降准推出,比较差的经济数据,增大推出财政和货币政策预期的可能性,特别是新屋开工率的下降,增大对黑色产业链需求的担忧。产业链上:本周钢材现货在铁矿石价格上涨的带动下,以及下游需求略有好转,现货表现相对较好,由于对未来的担忧,期货表现差于现货,现货情况仍需关注钢材的实际需求情况,期货出于对来来需求的担忧,仍压制期货走高,如果价格上涨,主要推动因素在于成本铁矿石价格。焦煤和焦炭的现货实际状况仍不乐观,压制期货价格走势。钢厂开工率下降,下周铁矿石到货压力大,港口库存可能进一步增加,由于本周对阿特拉斯停产及其他矿山减产预期的炒作,铁矿石价格出现上涨,由于市场没有明确出现打破供大于求局面的事件,随着炒作的结束,铁矿石价格有可能走弱。

一、宏观分析

(一)一季度进出口总值5.54万亿 同比下降6%

国务院新闻办公室于13日上午举行新闻发布会,海关总署新闻发言人黄颂平介绍2015年一季度进出口情况,并答记者问。黄颂平指出据海关统计,2015年一季度,我国进出口总值5.54万亿人民币,比去年同期下降6%。

(二)十三五全国铁路投资或超3万亿 主要是城际铁路网

十三五”全国铁路投资或超3万亿,铁路投资建设再次进入快车道。

4月11日,国务院副总理马凯在重庆主持召开部分地区铁路建设工作会议。马凯表示,要确保全面完成今年铁路建设投资8000亿元以上、新投产里程8000公里以上的目标任务。

(三)一季度人民币贷款增3.68万亿 3月增1.18万亿,一季度社会融资规模增量为4.61万亿

3月末,广义货币(M2)余额127.53万亿元,同比增长11.6%,增速分别比上月末和去年末低0.9个和0.6个百分点;狭义货币(M1)余额33.72万亿元,同比增长2.9%,增速分别比上月末和去年末低2.7个和0.3个百分点;流通中货币(M0)余额6.2万亿元,同比增长6.2%。2015年一季度净投放现金1690亿元。

初步统计,2015年一季度社会融资规模增量为4.61万亿元,比去年同期少8949亿元。其中,一季度对实体经济发放的人民币贷款增加3.61万亿元,同比多增6253亿元;对实体经济发放的外币贷款折合人民币增加61亿元,同比少增3768亿元;委托贷款增加3242亿元,同比少增3399亿元;信托贷款增加13亿元,同比少增2865亿元;未贴现的银行承兑汇票增加604亿元,同比少增5132亿元;企业债券净融资3187亿元,同比少678亿元;非金融企业境内股票融资1808亿元,同比多833亿元。2015年3月份社会融资规模增量为1.18万亿元,分别比上月和去年同期少1758亿元和8378亿元。

(四)一季度国内生产总值同比增长7%

初步核算,一季度国内生产总值140667亿元,按可比价格计算,同比增长7.0%。分产业看,第一产业增加值7770亿元,同比增长3.2%;第二产业增加值60292亿元,增长6.4%;第三产业增加值72605亿元,增长7.9%。从环比看,一季度国内生产总值增长1.3%。

(五)2015年3月份规模以上工业增加值增长5.6%

2015年3月份,规模以上工业增加值同比实际增长5.6 %(以下增加值增速均为扣除价格因素的实际增长率),比1-2月份回落1.2个百分点。从环比看,3月份,规模以上工业增加值比上月增长0.25%。一季度,规模以上工业增加值同比增长6.4%。

(六)2015年1-3月份民间固定资产投资增长13.6%,2015年1-3月份全国固定资产投资(不含农户)增长13.5%

2015年1-3月份,全国固定资产投资(不含农户)77511亿元,同比名义增长13.5%(扣除价格因素实际增长14.5%),增速比1-2月份回落0.4个百分点。从环比速度看,3月份固定资产投资(不含农户)增长1.04%。

2015年1-3月份,民间固定资产投资50349亿元,同比名义增长13.6%(扣除价格因素实际增长14.6%),增速比1-2月份回落1.1个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为65%,比去年同期提高0.2个百分点。

(七)2015年1-3月份全国房地产开发和销售情况

2015年1-3月份,全国房地产开发投资16651亿元,同比名义增长8.5%(扣除价格因素实际增长9.5%),增速比1-2月份回落1.9个百分点。其中,住宅投资11156亿元,增长5.9%,增速回落3.2个百分点。住宅投资占房地产开发投资的比重为67.0%。

1-3月份,商品房销售面积18254万平方米,同比下降9.2%,降幅比1-2月份收窄7.1个百分点。其中,住宅销售面积下降9.8%,办公楼销售面积下降23.3%,商业营业用房销售面积增长5.4%。商品房销售额12023亿元,下降9.3%,降幅比1-2月份收窄6.5个百分点。其中,住宅销售额下降9.1%,办公楼销售额下降26.5%,商业营业用房销售额增长1.8%。

宏观解读:本周宏观数据密集发布,基本不及预期,属于基本比较差,出口数据较差,人民币贬值压力较重,使得降准的可能性近期降低,除非出现美国数据继续较差,美元继续贬值,才能促使降准推出,比较差的经济数据,增大推出财政和货币政策预期的可能性,特别是新屋开工率的下降,增大对黑色产业链需求的担忧。

二、煤焦钢产业链分析

(一)钢材

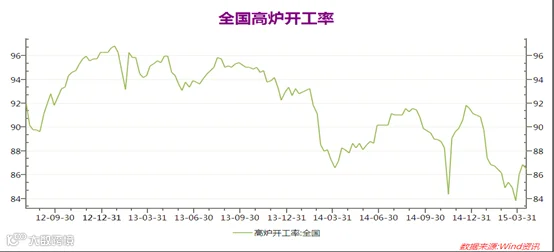

1.全国高炉开工率

全国高炉开工率由上周的86.46%降至本周的86.46%,开工率小幅下滑,利空原料焦炭和铁矿石。

2.钢厂盈利情况

钢厂盈利连续五周大幅回升至60.12%本周下滑至59.51%,可能与最近铁矿石涨幅大于钢材的有关,对原料铁矿石和焦炭形成暂时压力。

综合分析:本周钢材现货在铁矿石价格上涨的带动下,以及下游需求略有好转,现货表现相对较好,由于对未来的担忧,期货表现差于现货,现货情况仍需关注钢材的实际需求情况,期货出于对来来需求的担忧,仍压制期货走高,如果钢材要价格上涨,主要推动因素在于成本铁矿石价格。

(二)焦煤

1. 炼焦煤煤矿、港口和焦化厂库存情况

整体库存小幅增加,利空炼焦煤价格。

2. 国内现货情况

本周国内炼焦煤市场依旧弱势未改,焦炭价格不断探底下行,市场心态普遍悲观。山东地区煤企库存依旧偏高,煤企价格下调,山西地方市场个别品种小幅走弱,市场需求无明显提升。行业市场低迷,煤炭生产企业受到下游企业的持续打压,生存依旧面临压力,后市看空主导。短期来看,下游企业将处于持续低库存阶段,市场信心较差,煤价或将持续小幅走弱。

(三)焦炭

1.焦炭钢厂库存

截至4月17日国内大中型钢厂焦炭库存平均可用天数较上周减少1天至11天,库存小幅减小,显示钢厂对未来焦炭仍不乐观,对焦炭价格形成压力。

2. 焦炭港口库存

天津港焦炭库存从4月9日的193.82万吨增至4月16日的191.6万吨,库存在连续增长后出现回调,对焦炭价格形成支撑。

3. 焦化厂开工率

焦化厂开工率持续上升,利空焦炭价格。

4. 焦炭出口情况

焦炭出口由2月的56.31万吨增至3月的68万吨,对焦炭价格形成支撑。

总体最近焦炭价格走势仍不乐观。

(四)铁矿石

1.铁矿石钢厂可用天数

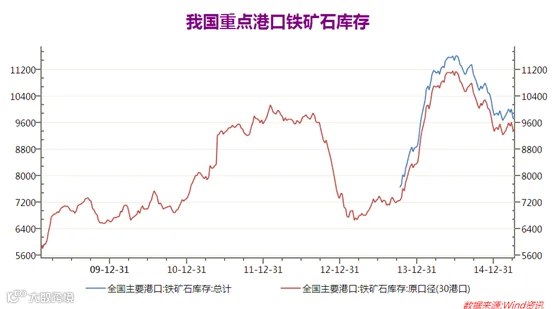

铁矿石国内大中型钢厂可用天数由上周的25天减为本周的24天,持续下滑,由于处于低位,对铁矿石价格形成支撑。

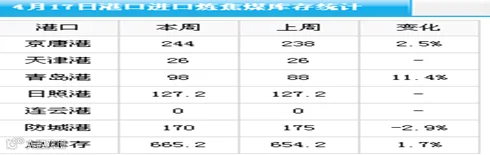

2.铁矿石港口库存,澳洲和巴西发货及到货情况

全国41个主要港口铁矿库存9758,环比上周五统计数据小增21。其中,同口径库存总量9405,其中澳矿5047,巴西矿1669,贸易矿3085,球团340,精粉396,块矿1195,全国日均疏港总量266.4(单位:万吨)

4.6-4.12铁矿石运量统计与分析:

上周澳洲、巴西铁矿石发货总量1966.6,环比降139.4。其中澳洲1366.9降127.3;巴西599.7降12.1(单位:万吨)

上周中国北方六大港口铁矿石到港量为1026万吨,环比增108万吨。其中澳洲矿到港约为552.8万吨,巴西矿约为331.6万吨。

上周澳洲港口铁矿石发货总量为1366.9万吨,环比降127.3万吨,其中发往中国1147.6万吨,降37.6万吨。矿山方面,力拓、BHP和FMG发往中国量分别为433万吨、377.9万吨和280.3万吨。本周预计总发货量在1565.5万吨左右。

上周巴西铁矿石发货总量为599.7万吨,环比降12.1万吨。其中淡水河谷发货量514.8万吨,CSN发货量为15万吨,Samarco发货量为69.9万吨。本周预计总发货量在754.5万吨左右。

未来港口到货情况压制期货价格走势。

综合分析:

产业链分析:

本周钢材现货在铁矿石价格上涨的带动下,以及下游需求略有好转,现货表现相对较好,由于对未来的担忧,期货表现差于现货,现货情况仍需关注钢材的实际需求情况,期货出于对来来需求的担忧,仍压制期货走高,如果价格上涨,主要推动因素在于成本铁矿石价格。

焦煤和焦炭的现货实际状况仍不乐观,压制期货价格走势。

钢厂开工率下降,下周铁矿石到货压力大,港口库存可能进一步增加,由于本周对阿特拉斯停产及其他矿山减产预期的炒作,铁矿石价格出现上涨,由于市场没有明确出现打破供大于求局面的事件,随着炒作的结束,铁矿石价格有可能走弱。

三、技术分析

铁矿石1509合约日K线走势、技术分析

日K线分析:5日均线上穿10日均线,形成看涨金叉,并受到5日均线支撑,MACD指标也形成低位金叉,看涨,但是价格在400整数关口受到强烈压制,多次上攻失败,看跌,K线形成看跌星线,其他技术指标不明朗。

本周多个技术指标看涨,但是受到400整数关口压制,上涨乏力,多头前20持仓352019,空头前20持仓426875,净空头74856,关注支撑位370、377、385、393和上方压力位400、414。

四、本周回顾、下周展望与操作建议

本周回顾:本周铁矿石在阿特拉斯矿山减产影响下,大幅反弹受阻于400,铁矿石1509合约收于394。

下周展望:

宏观上:本周宏观数据密集发布,基本不及预期,属于基本比较差,出口数据较差,人民币贬值压力较重,使得降准的可能性近期降低,除非出现美国数据继续较差,美元继续贬值,才能促使降准推出,比较差的经济数据,增大推出财政和货币政策预期的可能性,特别是新屋开工率的下降,增大对黑色产业链需求的担忧。

产业链上:本周钢材现货在铁矿石价格上涨的带动下,以及下游需求略有好转,现货表现相对较好,由于对未来的担忧,期货表现差于现货,现货情况仍需关注钢材的实际需求情况,期货出于对来来需求的担忧,仍压制期货走高,如果价格上涨,主要推动因素在于成本铁矿石价格。

焦煤和焦炭的现货实际状况仍不乐观,压制期货价格走势。

钢厂开工率下降,下周铁矿石到货压力大,港口库存可能进一步增加,由于本周对阿特拉斯停产及其他矿山减产预期的炒作,铁矿石价格出现上涨,由于市场没有明确出现打破供大于求局面的事件,随着炒作的结束,铁矿石价格有可能走弱。

技术上:本周多个技术指标看涨,但是受到400整数关口压制,上涨乏力,多头前20持仓352019,空头前20持仓426875,净空头74856,关注支撑位370、377、385、393和上方压力位400、414。

综上所述:铁矿石形势依旧不乐观,关注原油、美元、澳元和巴西雷亚尔的走势,如果原油、澳元和巴西雷亚尔继续走强,美元继续走弱,铁矿石有可能向上突破400整数关口,如果原油、澳元和巴西雷亚尔保持震荡或走弱,美元走强,铁矿石继续向下的可能性大,总体暂时向下的概率大。

操作建议:

铁矿石I1509 |

|

下周展望 |

宽幅震荡 |

操作策略 |

轻仓高抛低吸 |

点击下方“阅读原文” 可填写盛达期货“期货课堂”服务调查问卷。