摘 要

6月份以来,由于国际铝价处于低位运行,刺激铝进口和买伦铝以及卖沪铝的套利行为,同时市场缺少足够利多,预计后市铝价反弹概率较小,下跌可能性较大。介于伦镍库存继续增涨,以及需求市场无实质性改善,料将镍价继续维持荡走势,不排除迎来小幅反弹。

一、宏观分析

(一)5月官方PMI回升 经济企稳态势初显

中国物流与采购联合会、国家统计局1日联合公布数据显示,5月制造业PMI为50.2%,较上月略升0.1个百分点,新出口订单和新订单指数回升明显,连续3个月保持在临界点上方,走势总体平稳。非制造业PMI也保持在53%以上的较高位置。 相关:同一天,汇丰公布5月汇丰PMI终值显示,5月汇丰制造业PMI终值为49.2%,不仅高于上月终值48.9%,也好于5月初值49.1%。

(二)中国第二批债务置换额度确定为1万亿

近日,中国第二批债务置换额度确定为1万亿,同上次持平,具体额度已经下发到各个省份。

截至2013年6月底,审计署审计的的地方债务中,2015年需要偿还的债务为1.86万亿。这样,两次置换额度已经超过2015年需要偿还的债务总额。

地方债务置换一方面可以缓解地方政府债务偿还压力,财政约束得到阶段性缓解;另一方面,银行贷款投放能力得到提升,货币传导有望疏通。从这两个角度来看,投资再度发力,经济基本面二季度风险收敛的概率增大。

(三)5月楼市成交量创6年同期新高 下半年或持续好转

近日,易居房地产研究院统计数据,上个月监测的30个典型城市新建商品住宅成交面积为1913万平方米,环比增长15.5%,同比增长34.9%;30个城市中,有27个城市的成交量出现了环比增长态势,而其他3个城市的环比跌幅也不明显。

受政策利好驱动,一二线刚需得到释放。9成城市成交量出现上升,反映了居民购房意愿明显增强,这种积极的态势很有希望延续到下半年。

(四)中韩FTA正式签署,有望成为两国经济增长新引擎

经过长达10年的共同研究与谈判,中韩两国终于在6月1日签署了《中华人民共和国政府和大韩民国政府自由贸易协定》(简称中韩FTA)。

按中韩FTA规定,中韩货物贸易自由化比例均超过税目90%、达到贸易额的85%。FTA生效后,韩国每年对华出口商品730亿美元和中国对韩出口商品418亿美元将会享受无关税优惠。

宏观小结:总体来看,6月份中国经济正逐步回暖,特别是在降息以及放松房贷限制等诸多利好因素的推动下,楼市显现上行迹象。随着基础设施建设开工率的提高,也将带动制造业的缓慢复苏。

但是以镍、铝为代表有色金属品种,由于前期库存高筑,目前仍处于去库存化的阶段,料将短期行情难以好转。

二、铝产业链分析

(一)铝锭市场

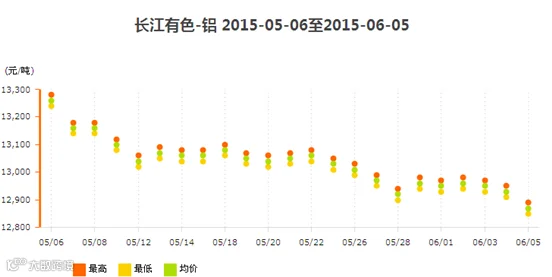

图: 铝锭行情走势图

本周铝锭行情基本维持在12950元/吨左右,周五有小幅跳水,总体呈现弱势平稳走势。自3月以来,中国大型冶炼厂限制出售现货铝锭,以支撑国内价格。但前期国际铝价大幅下跌,刺激终端用户买入,料将未来几月中国原铝锭进口将大幅攀升,打压国内原生铝行情。

特别是当前内高外低走势,刺激部分投资者卖出沪铝合约而买进伦铝合约进行套利操作。交易商和部分冶炼商销售经理称,如果投资者为了套利而加大上海期铝合约的沽出,这些冶炼厂可能进一步削减销售,尤其在合约交割金属多数是由他们生产的情况下。

(二)本周铝业重大产业信息

截至目前,内蒙古全区已形成生产能力电解铝产能340万吨,新增105万吨,增长44.7%,到2017年底,电解铝产能达到1000万吨左右。其中:新增电解铝承接产业转移能力700万吨左右。

今年在工信部的帮助和指导下,内蒙地区将继续抓好高电价地区电解铝产能转移工作,积极协调与河南省电解铝产能置换工作。目前通辽市电解铝企业与河南省3家、山东省1家企业达成初步意向。同时,抓好煤电铝加一体化微电网建设工作,使我区电价优势能够充分体现,形成产业链竞争优势。

产业链小结:今年铝市呈现旺季不旺的特征,一方面由于中国制造业的低迷,致使需求不济,另一方面,国内原生铝产能释放过快以及前期库存高企,迫使去库存化压力较大。自5月份以来,铝价基本呈现单边下行走势。近期,由于铝价低迷,部分生产厂商和贸易商的惜售,国内铝价总体较为平稳,预计随着未来低价铝的大量进口,料将铝行情仍有下跌可能。

三、镍产业链分析

(一)电解镍市场

最低价 |

最高价 |

均价 |

涨跌 |

|

2015-6-5 |

95500 |

98800 |

97150 |

0 |

2015-6-4 |

95500 |

98800 |

97150 |

-1550 |

2015-6-3 |

96850 |

100550 |

98700 |

700 |

2015-6-2 |

96000 |

100000 |

98000 |

1700 |

2015-6-1 |

94000 |

98600 |

96300 |

-700 |

表:本周长江镍走势

本周国内镍现货行情呈现震荡态势,波动幅度不超过4000元/吨,波幅在4.2%之内。由于楼市恢复速度缓慢以及近期中国南方雨季,基建设施开工进度缓慢,致使下游不锈钢、电镀、合金钢等领域电镍需求不及预期,镍价上涨动力不足。

(二)本周镍业重大产业信息

1.近期,印尼能源矿业局部长表示,印尼将投资600万亿盾,用于电力、交通等基础设施建设,预计2020年左右,印尼将实现电力全覆盖。这将有利于以青山为代表的中国镍生铁冶炼项目加快建设进度。

2.美国贸易委员会表示,将在45天内对自中国进口的汽车与建筑业用不锈钢做出反倾销裁定。此项决议,无疑对本就雪上加霜的不锈钢出口,再撒上一把盐。据中国海关数据显示,自去年欧盟对中国不锈钢征收反倾销税以来,1-4月份,中国不锈钢出口同比回落13%左右,按照这个速度测算,预计全年影响镍需求大概3-4万吨左右。

四、技术分析

沪铝主力合约1508走势:( K线)

从分时K线来看,本周铝价呈现单边下行走势,全周下跌215元,跌幅为1.6%。观察周K线走势,下方支撑位13000有强支撑,预计后市将再次试探该点位,MACD有形成“死叉”走势,料将后市偏空。

沪镍主力合约1509走势:(日K线)

本周沪镍主力1509期合约报收于98390元/吨,上涨790元/吨,涨幅为0.81%,全周呈现倒“V”字型走势。由于本周沪镍主力合约由1507换到1509期,助推1509期合约成交量大增。料将短期内仍将在区间96300-10700维持箱体震荡走势。

五、下周展望与操作建议

下周展望:综上所述,6月份后,由于国际铝处于低价水平,刺激铝进口和买伦铝与卖沪铝的套利行为,同时市场缺少足够利多,预计后市铝价反弹概率较小,下跌可能性较大。

介于伦镍库存继续增涨,以及需求市场无实质性改善,料将镍价继续维持震荡走势,不排除迎来小幅反弹。

操作建议:

沪铝1508 |

|

下周展望 |

震荡下行 |

操作策略 |

逢高短空 |

沪镍1509 |

|

下周展望 |

震荡上行 |

操作策略 |

逢低做多 |

附1:本周宏观回顾

1.央行首亮PSL操作情况 出资逾六千亿

2015年以来,人民银行继续通过抵押补充贷款(PSL)为开发性金融支持棚改提供长期稳定、成本适当的资金来源。5月末,PSL资金余额为6459亿元,其中1-5月新增2628亿元。截至目前,人民银行未对其他金融机构开展PSL操作。

2. PMI双双回升 经济走稳需政策护航

稳增长政策逐渐发挥成效,经济企稳迹象日益明显。作为经济先行指标,昨日出炉的5月官方及汇丰制造业PMI双双回升,都印证了这一趋稳态势。不过,尽管数据有所回升,但回升势头仍然较弱,经济仍需稳增长政策托底。全文链接

3.美国5月ISM制造业PMI超预期上升因新订单和就业反弹

美国供应管理协会周一(6月1日)公布的数据显示,因新订单和就业出现反弹,美国5月制造业增长速度从4月的近两年来最低水平反弹。具体数据显示,美国5月ISM制造业采购经理人指数(PMI)超预期升至52.8,预期为52.0。

4.欧元区5月PMI回落 就业增长创四年新高

5月欧元区PMI数据喜忧参半,产出和新业务增速创三个月新低,新增就业和进口价格均创新高,销售价格跌势放缓。欧元区经济仍有明显下行风险,欧洲央行更有可能维持超级宽松,谨慎对待QE。

附2:下周财经日历:

中国 |

||||||

日期 |

指标 |

期间 |

调查 |

实际 |

上次 |

修正 |

6月8日 |

贸易余额 |

5月 |

$45.10B |

-- |

$34.13B |

-- |

6月8日 |

出口同比 |

5月 |

-4.40% |

-- |

-6.40% |

-- |

6月8日 |

进口同比 |

5月 |

-10.00% |

-- |

-16.20% |

-- |

2015-6-9 9:30 |

CPI 同比 |

5月 |

1.30% |

-- |

1.50% |

-- |

2015-6-9 9:30 |

PPI同比 |

5月 |

-4.50% |

-- |

-4.60% |

-- |

06/10 06/15 |

总融资人民币 |

5月 |

1119.9B |

-- |

1050.0B |

1050.4B |

06/10 06/15 |

货币供应M2同比 |

5月 |

10.50% |

-- |

10.10% |

-- |

2015-6-11 13:30 |

零售销售额同比 |

5月 |

10.20% |

-- |

10.00% |

-- |

2015-6-11 13:30 |

社会消费品零售 |

5月 |

10.40% |

-- |

10.40% |

-- |

2015-6-11 13:30 |

工业产值 同比 |

5月 |

6.00% |

-- |

-- |

-- |

2015-6-11 13:30 |

工业生产 年迄今(同比) |

5月 |

6.20% |

-- |

6.20% |

-- |

2015-6-11 13:30 |

固定资产除农村年迄今同比 |

5月 |

11.90% |

-- |

12.00% |

-- |

美国 |

||||||

日期 |

指标 |

期间 |

调查 |

实际 |

上次 |

修正 |

2015-6-11 20:30 |

零售销售月环比 |

5月 |

1.10% |

-- |

0.00% |

-- |

2015-6-11 20:30 |

零售销售(除汽车与汽油) |

5月 |

0.50% |

-- |

0.20% |

-- |

2015-6-11 20:30 |

首次失业人数 |

6月6日 |

-- |

-- |

276K |

-- |

2015-6-11 20:30 |

持续领取失业救济人数 |

5月30日 |

-- |

-- |

2196K |

-- |

2015-6-12 20:30 |

PPI(除食品与能源)月环比 |

5月 |

0.10% |

-- |

-0.20% |

-- |

2015-6-12 20:30 |

PPI最终需求 同比 |

5月 |

-1.10% |

-- |

-1.30% |

-- |

2015-6-12 20:30 |

PPI(除食品与能源)同比 |

5月 |

0.70% |

-- |

0.80% |

-- |

2015-6-12 22:00 |

密歇根大学信心 |

6月终值 |

91 |

-- |

90.7 |

-- |

欧洲 |

||||||

日期 |

指标 |

期间 |

调查 |

实际 |

上次 |

修正 |

2015-6-8 16:30 |

Sentix投资者信心 |

6月 |

19 |

-- |

19.6 |

- |

2015-6-12 17:00 |

工业产值经季调月环比 |

4月 |

0.40% |

-- |

-0.30% |

- |

2015-6-12 17:00 |

工业产值工作日调整同比 |

4月 |

1.10% |

-- |

1.80% |

- |

长按二维码添加微信号“盛达期货客服”

QQ群:361053717

咨询、开户电话:0571-83815828