摘 要

尽管6月份以来,我国房地产业开始复苏,但由于主要下游不锈钢产业处于需求淡季以及菲律宾镍矿主产区陆续结束雨季,随着矿山开工率的大幅提高,预计三季度将有大量镍矿资源抵达国内港口,料将下周镍资源的供应过剩压力仍然无法有效缓解,预计后市镍价仍以震荡调整为主,继续下行概率较大.

一、宏观分析

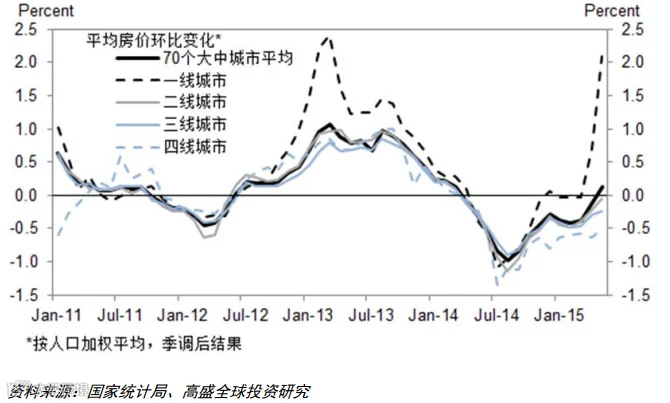

(一)、5月份楼市进一步回暖、城市间分化加剧

据国家统计局初步统计结果显示,5月份70个大中城市新建商品住宅价格环比综合平均涨幅比上月扩大0.7个百分点,二手住宅价格环比综合平均涨幅高于新建商品住宅。其中,一线城市强劲上升并引领涨势,像北京、上海、广州、深圳4个一线城市新建商品住宅和二手住宅价格环比普涨,4个城市环比平均分别上涨3.0%和3.8%;二线城市房价整体较为稳定;大部分三、四线城市房价仍然下降。

总体来说,自“330新政”出台及5月再次降息以来,政策效应在楼市得到了明显的体现,从3月开始,楼市出现解冻迹象,包括上海、北京深圳在内的一线城市均现量价齐升行情。

目前,随着中央对楼市政策的调整,整体经济层面对外资限制的程度将逐渐削弱,特别是对外资购房的限制,一旦这一政策被正式确立,无疑对楼市的回暖将具有很大的促进作用。

图1:5月楼市反弹、一线城市强劲反弹并引领涨势

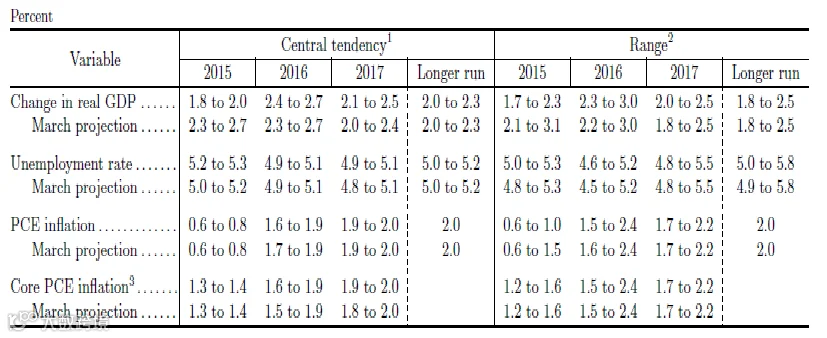

(二)、6月美联储加息扑空、暗示年内或加息

北京时间6月18日凌晨2点,美联储公布了6月FOMC决议声明,维持当前基本利率不变,同时下调了今年GDP的增速预期和明后年利率的预期。

在此次决议声明中,耶伦并没有明确的表态首次加息的具体时间点,只是偏鸽派的表明,尽管二季度美国经济出现明显改善,但是劳动力市场的一些周期性疲弱因素仍然存在,目前尚未达到加息的条件。FOMC认为加息取决于是否实现美联储目标,如果经济形势符合美联储多数决策者预期,可能会在2015年稍晚开始加息。

美联储偏鸽表态压制美元的强势,使盯住美元的人民币过强稍缓,有利于缓解出口的进一步恶化。其次,鸽派表态也使资金外流的压力减缓,有利于国内流动性。最后,全球资金回流美国的预期延后,使中国的外部环境改善。

图2:6月份FOMC对美国主要经济指标预测

(三)、李克强主持国务院常务会议、加大重点领域有效投资

国务院总理李克强6月17日主持召开国务院常务会议,部署加大重点领域有效投资,发挥稳增长调结构惠民生的多重作用;决定进一步强化城镇棚户区和城乡危房改造及配套基础设施建设。

会议认为,通过实施定向调控和各方努力,当前经济运行中的积极变化增多。为继续有效应对下行压力,推进解决突出的结构性矛盾,要抓住原材料价格较低的有利时机,针对发展“短板”、民生重点领域和亟需解决的问题,深化投融资体制改革,加大有效投资,这可以收到稳增长、调结构、惠民生和增加公共产品、增强发展后劲一举多得之效。

我们认为此次工作会议在二季度GDP出来之前召开,有着非常规的意义,特别是在近来进口数据疲弱、居民消费价格指数(CPI)的回落的情况下,国家经济面临增长乏力,甚至下行的风险。预计未来,加快推进基础设施建设和释放更多市场流通性将是2015年下半年的政策主题。

(四)、中澳签署自由贸易协议、未来95%的商品将实现零关税

据新华社消息,经过长达数十年的等待,中国和澳大利亚在17日签订《中澳自由贸易协定》。双方协定,在货物领域,双方各有占出口贸易额85.4%的产品将在协定生效时立即实现零关税。减税过渡期后,澳大利亚最终实现零关税的税目占比和贸易额占比将达到100%;中国实现零关税的税目占比和贸易额占比将分别达到96.8%和97%。

在去年11月,中澳签署自贸协定意向书。意向书显示,澳洲对华出口的包括铝土矿、炼焦煤、动力煤等能源和资源产品将在两年内免除关税。特别是澳大利亚含有丰富的硫化镍矿资源,而我国又是一个贫镍国家,每年消耗全球近一半的镍金属量。中澳自由贸易的签署,将有利于中国资本进军澳大利亚镍矿资源的开采,对短期内缓解我国镍资源需求压力具有重大促进作用。

宏观小结:从上周四中国人民银行发布的数据来看,尽管5月信贷贷款较上月回升,但主要是住户中长期贷款和企业票据融资增加较多。这一方面反映了房地产销售反弹拉动的住房性贷款增多,另一方面也说明企业信贷需求并未明显转好,再加上当月企业新增中长期贷款较上月下降,表明实体经济依然疲弱。结合实体经济数据看,尽管有企稳迹象,但经济运行总体仍然低迷,不排除再次降准、降息的可能。

图3:信贷数据有所反弹,但实体经济融资需求依旧羸弱

二、镍产业链分析

(一)、镍一周行情回顾

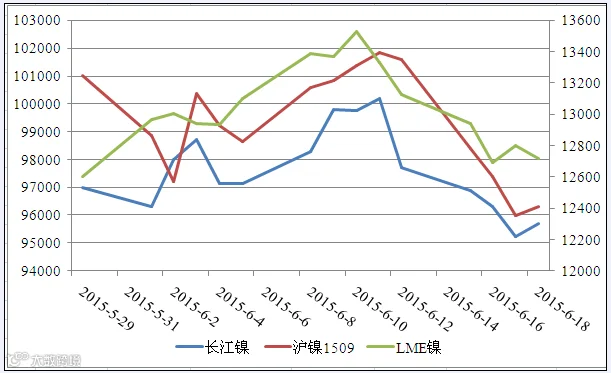

现货方面:本周长江有色金属网1#电解镍成交价在94900-96900元/吨之间,周均价在95800元/吨左右,环比上周下调2500元/吨,跌幅为2.54%;山东产地高镍生铁报价在960-975元/镍,周均价为965元/镍,环比上周下调0.7%。目前,一方面,正值不锈钢厂检修期和销售淡季,另一方面,高镍生铁依然较精炼镍有无可比拟的成本优势,导致电解镍需求依旧疲弱。

图:本周镍价走势,数据来源于长江有色网、博易大师

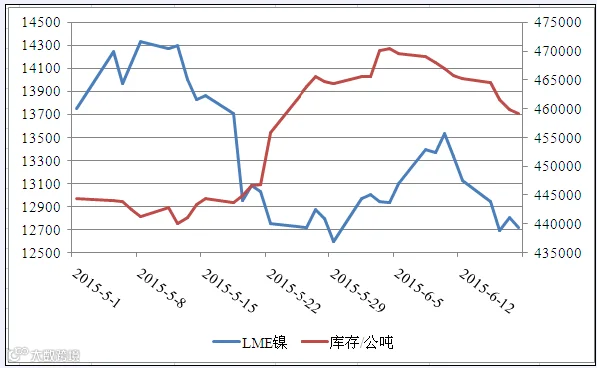

期货方面:本周尽管受美联储加息预期升温和希腊债务违约风险加剧影响,美元承压回落,但精炼镍市场需求不及预期,镍价应声回落。截止目前,LME镍在12650-13130之间呈现震荡下行走势,环比上周下跌375美元,跌幅为2.86%;沪镍主力1509合约在94700-98880之间呈现震荡下行走势,环比下跌2500元/吨,跌幅为2.55%。

库存方面:截止6月18日,LME镍库存较上周五减少2370吨至459198吨,为连续第十个交易日减少,且较此前创下的记录高点470376吨下滑10614吨。同时,截止6月12日,国内港口镍矿库存为1816万吨,为三周来首次增加,较年内4月30日创下的历史低点(1751万吨)增加65万吨。

图:本周LME镍与库存走势,数据来源于博易大师

(二)、本周镍冶炼项目荟萃

1.印尼启动与中国新华联镍冶炼项目

印尼的当地矿业公司COR和中国新华联镍冶炼从合作建设项目在苏拉威西岛启动。据报道,该镍冶炼厂占地25公顷,年产能力30万吨,将分三期建设。

据相关负责人称,这座冶炼厂生产的90%镍生铁产品将出口到中国,剩余的满足国内工业的需求。

2.德龙镍业不锈钢项目终逐步浮现

从近日中冶披露的关于江苏德龙镍业二期30万吨镍铁合金精炼项目不锈钢板坯连铸工程正式开工以及中标江苏德龙镍业有限公司不锈钢压延制品项目1450毫米不锈钢热轧工程安装项目可见江苏德龙镍业不锈钢项目已经初见端倪。

3.菲律宾东达沃金山脉矿业首船高镍矿即将到港

菲律宾东达沃镍矿矿山——金山脉矿业有限公司,第一船1.8高镍矿于本周抵达国内,由建发能源采购。该船于5月25开始装船,上周五从东达沃开出,周六将按期抵达岚桥港。

菲律宾达沃地区高镍矿储量丰富,但因矿山开采手续繁多,此前一直没有矿山可以出货,预计新矿山将在下半年加大出货量。

4.中行给印尼Aneka Tambang 镍等5项目提供贷款

为资助我国(印尼)兴建基础设施,中国国家发展银行(CDB)承诺给7家国有企业贷款200亿美元。

这7家国有企业即是国营建筑公司PT Wijaya Karya与PT Adhi Karya、国有港口管理公司PT Pelindo I 与PTPelindo II、国有机场管理公司PT Angkasa Pura II、国有矿业公司PT Bukit Asam与PT Aneka Tambang。

其中,矿业公司Aneka Tambang将兴建5项工程项目,所需的经费各为Bintuni天然气项目与镍铁项目12.8亿美元,总投资16亿美元,不锈钢与镍生铁项目12亿美元,总投资15亿美元,镍氢混合项目4亿美元至5.6亿美元,总投资5亿至7亿美元。

(三)、近期全球镍供需数据

据6月17日消息,世界金属统计局(WBMS)周三公布的报告显示,2015年1-4月,全球镍市供应过剩3.9万吨,2014年全年供应过剩量为22.09万吨。

2015年4月底,伦敦金属交易所(LME)镍库存较2014年年底增加2.9万吨。2015年1-4月,全球精炼镍总产量为58.9万吨,需求为55万吨。

2015年1-4月,全球矿山镍产量为71.91万吨,较2014年同期增加7.77万吨。日本精炼镍产量较2014年同期增加1.18吨,表观需求量上升7800吨。

2015年1-4月,全球镍表观需求较2014年同期减少2.85万吨。

2015年4月,全球精炼镍产量为16.03万吨,消费量为16.28万吨。

三、技术分析

从分时K线来看,本周镍价呈现单边下行走势,沪镍主力1509合约全周下跌3460元,跌幅为3.53%。观察日K线走势,前期下方强支撑位95000有被再次突破的迹象,料将后市延续震荡下行的概率较大。

沪镍主力合约1509走势:(日K线)

LME镍走势:(日K线)

四、下周展望与操作建议

下周展望:尽管6月份以来,我国房地产业开始复苏,但由于主要下游不锈钢产业处于需求淡季以及菲律宾镍矿主产区陆续结束雨季,随着矿山开工率的大幅提高,预计三季度将有大量镍矿资源抵达国内港口,料将下周镍资源的供应过剩压力仍然无法有效缓解,预计后市镍价仍以震荡调整为主,继续下行概率较大。

操作建议:

沪镍1509 |

|

下周展望 |

震荡下行 |

操作策略 |

逢高做空 |

长按二维码添加微信号“盛达期货客服”

QQ群:361053717

咨询、开户电话:0571-83815828