摘 要

国家政策利好房地产,给投资者一定的想象空间,贸易商跟下游加工企业周末开始补货,出货情况非常好,热情高涨。小旺季情况初现,但长期来看,前景仍旧堪忧。

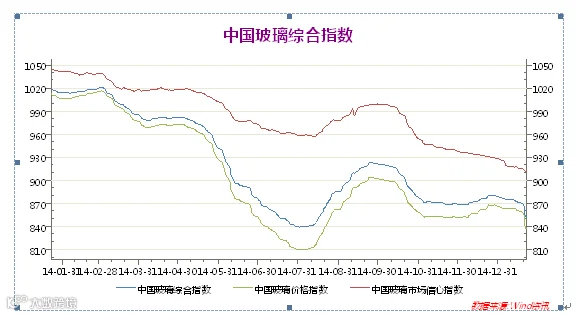

一.中国玻璃指数

2015年3月19日中国玻璃综合指数852.58点,环比上涨0.52点;中国玻璃价格指数839.57点,环比上涨0.59点;中国玻璃信心指数904.62点,环比上涨0.26点。从上周开始,下游加工企业大多数开工生产,目前各区域开各种会议烘托气氛,联合涨价,这是生产厂家惯用手段,从上周末开始,出库量加大,贸易商,下游加工企业拿货积极,各企业涨价成功。期货上,也迎来本周四的一波上涨。

图表1:中国玻璃指数(20150319)

图表2:玻璃各指数

从图表上看,指数开始有上涨态势,是继上周之后的再一次一扬。但是笔者认为,这个上涨并不稳定,底气不足。最近一周,三个指数又分别上涨了0.52,0.59,0.26。

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM 浮法白玻璃 价格变化表

图表表明,目前玻璃工厂现货价格开始小幅上涨,出货比较顺畅,贸易商跟加工企业都进行了一次采购。

图表4:国内主要城市5MM 浮法白玻璃 价格变化表

三.行业消息面:

1-2月份,全国房地产开发投资8786亿元,同比名义增长10.4%,增速比去年全年回落0.1个百分点。房屋施工面积570097万平方米,同比增长7.6%,房屋新开工面积13744万平方米,下降17.7%。房屋竣工面积10815万平方米,下降12.9%。土地购置面积2773万平方米,同比下降31.7%;土地成交价款699亿元,下降30.2%。商品房销售面积8764万平方米,同比下降16.3%。商品房销售额5972亿元,下降15.8%。2月末,商品房待售面积63922万平方米,比去年末增加1753万平方米。

四.玻璃主力合约近一个月走势图:

图表5:主力合约走势图

玻璃向上突破短期下跌趋势线,同时站上长周期上涨趋势线。可适当做多,跌破910止损。

玻璃向上突破短期下跌趋势线,同时站上长周期上涨趋势线。可适当做多,跌破910止损。

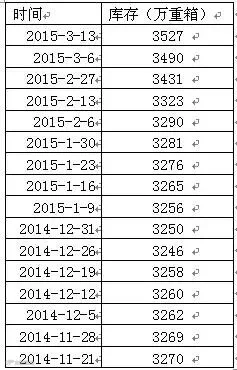

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周增加37万重箱。从区域上看,目前沙河地区库存最高,企业压力最大,该地区春节后降价销售。

目前玻璃库存量为:3527万重箱,为目前历史最高量。从数据上看,玻璃行业的库存压力还是巨大。下游戏房地产没有实质性好转,企业将继续承压。

产能方面:前期点火的广东清远南玻300吨引板生产;河北永年耀威玻璃有限公司500吨点火烤窑。西南市场本月还有泸州武俊二线准备点火。

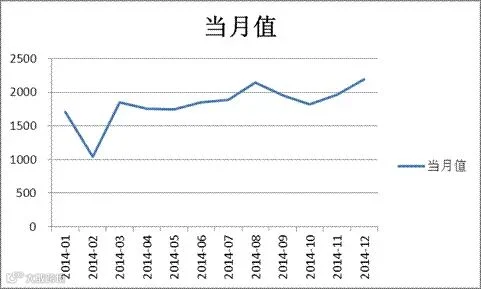

六、玻璃下游及出口情况:

图表7:出口情况

我国玻璃出口较平衡,目前几个月,以平均10%左右的速度增长。(注:单位为:万平方米)

2014年1-12月销售面积同增-7.6%(与同期相比↓24.9%)、新开工面积-10.7%(与同期相比↓24.2%)、施工面积9.2%(与同期相比↓6.9%)、竣工面积5.9%(与同期相比↑3.9%)。

2014年1-12月产量累计同增7.1%(与同期相比↓11.3%),1-12月销量累计同增6.9%(与同期相比↓7.0%)。

七.后市展望

综上所述,由于政策上对房地产有“支持”,给大众投资者一定的炒作空间,再加上本周开始,玻璃进入小旺季,玻璃现货出库大有好转。但是,目前仍旧是供大于求局面。总体来讲,期货方面下周玻璃期货仍震荡偏强为主。

FG1506 |

|

下周展望 |

窄幅震荡 |

操作策略 |

960-980区间内逢高放空 |

点击下方“阅读原文” 可填写盛达期货微信公众号有奖调查问卷。